炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華金策略研究

投資要點

🔷市場對分子端的擔憂可能過於悲觀。(1)大幅降低關稅可能改善短期經濟增長預期。一是覆盤2018至2019年4次中美貿易摩擦階段性緩和,可以看到貿易摩擦緩和有利於改善出口,但A股表現更多受國內經濟基本面和政策、外部事件等影響。二是本次超預期的降低關稅將大幅改善經濟基本面的預期:首先,將大幅改善之前因超高關稅導致的出口大幅回落的預期;其次,國內保增長政策大概率不會因此削弱。(2)短期經濟和企業盈利繼續處於修復周期中,投資者對基本面的擔憂可能過於悲觀。一是短期經濟繼續處於弱修復趨勢中:首先,已公布的部分4月份經濟數據顯示短期經濟仍維持底部修復態勢中;其次,高頻數據顯示經濟依然延續弱修復趨勢。二是工業企業利潤和A股企業盈利短期處於回升周期中:首先,工業企業利潤增速仍處於回升周期中;其次,歷史上A股企業盈利與經濟增速周期同向,但是是非線性的,據測算, A股盈利增速一季度後可能維持回升趨勢。

🔷流動性寬鬆、政策積極,短期分母端驅動力持續,A股維持震盪偏強走勢。(1)流動性短期維持寬鬆。一是美國仍處於降息周期,國內宏觀流動性維持寬鬆:首先,聯儲局短期降息預期有所上升;其次,在經濟增長壓力仍較大的背景下,國內貨幣政策短期大概率維持寬鬆。二是股市資金流入短期可能繼續改善:首先,孖展連續兩周迴流,後續可能進一步流入;其次,短期中美均大幅降低關稅下全球市場風險偏好上升,外資等資金流入A股可能上升。(2)降低關稅和國內積極的政策可能繼續支撐短期風險偏好。一是中美雙方大幅降低關稅大超市場預期,短期對風險偏好有提振作用。二是國內積極的政策進一步出台和落實繼續支撐市場風險偏好。

🔷短期科技仍是主線。(1)政策、產業趨勢和流動性寬鬆等繼續支持短期科技可能相對佔優。一是如我們在《科技行情短期可能延續》報告中所述,TMT相對大盤有超額收益的主要驅動因素是政策或產業催化、流動性寬鬆、經濟基本面偏弱等。二是當前來看,這三個條件均滿足,短期科技可能繼續佔優。(2)降低關稅短期有利於科技成長。一是覆盤歷史,在中美貿易摩擦階段性緩和後的一個月內,政策導向和產業趨勢上行的行業相對佔優,周期性行業表現偏弱。二是當前來看,政策導向和產業趨勢上行共同指向的是科技成長行業:首先,政策鼓勵的方向是科技創新和提振內需,指向TMT和消費等行業;其次,產業趨勢上行的行業主要集中在人形機器人、國內外人工智能技術和產品不斷更新迭代等相關的TMT、機械等行業。

🔷行業配置:短期建議繼續逢低配置科技和部分消費等行業。(1)從估值性價比角度建議關注成長中的電力設備、汽車、電子、傳媒、計算等行業。首先,科技成長方面,電力設備、汽車、電子、傳媒、計算機以2025年預測盈利為基礎計算的的PEG小於1;其次,消費方面,美容護理、商貿零售、家用電器等行業以2025年預測盈利為基礎計算的的PEG較低。(2)短期建議繼續逢低配置:一是政策和產業趨勢向上的計算機(數據要素)、機器人、軍工、傳媒(AI應用)、通信(算力)、電子(半導體)等;二是基本面預期可能邊際改善的食品、社服、商貿零售、家電、創新藥等行業。

🔷風險提示:歷史經驗未來不一定適用,政策超預期變化,經濟修復不及預期。

正文內容

一、市場趨勢:短期無憂,繼續震盪上行

(一)市場對分子端的擔憂可能過於悲觀

大幅降低關稅可能改善短期經濟增長預期。(1)2018至2019年中美貿易摩擦期間有4次階段性緩和,分別是:2018年5月19日中美發布聯合聲明;2018年12月1日中美元首會晤,達成共識,停止加徵新的關稅;2019年6月29日中美元首會晤,同意在平等和相互尊重基礎上重啓經貿磋商,美方不再對中國產品加徵新的關稅;2019年12月13日,中美簽署第一階段經貿協議,雙方達成一致,美方將履行分階段取消對華產品加徵關稅的相關承諾。(2)覆盤這4次中美貿易摩擦階段性緩和對A股和出口的影響,可以看到:貿易摩擦緩和有利於改善出口,但A股表現更多受國內經濟基本面和政策、外部事件等影響。一是貿易摩擦緩和後短期內出口增速均出現一定程度的改善:如2018年5月出口增速較4月基本維持,2019年7月出口增速較6月回升4.9個百分點,2019年12月出口增速較11月上升9.3個百分點。二是A股的表現主要受國內經濟和盈利預期、政策和外部衝擊等因素影響:首先,初2018年底外,其餘三次上證綜指在1個月和3個月內均是下跌的,與貿易摩擦導致國內經濟和盈利下行壓力較大、2018年金融去槓桿以及2020年疫情等外部衝擊有關;其次,政策和流動性寬鬆能部分對沖經濟和盈利預期偏弱導致的股市下行壓力,如2019年年初央行降準和科創板的設立導致A股出現明顯上行,2020年3月份以後央行降準等釋放流動性導致A股出現中期上漲。(3)本次超預期的降低關稅將大幅改善經濟基本面的預期。一是將大幅改善之前因超高關稅導致的出口大幅回落的預期:首先,加徵關稅對全年出口的負面影響可能大幅回落;其次,4月份出口增速依然較高,源於搶出口等因素,加徵關稅大幅降低後,可能改善搶出口因素消失後出口可能大幅回落的擔憂,事實上從美國4月製造業PMI依然維持一定韌性等可以看出海外需求依然較高,後續出口可能維持較高增速。二是國內保增長政策大概率不會因此削弱:首先,24%的關稅可能後面還有反覆,中美的爭端和博弈是長期趨勢;其次,當前的政策以加速落地存量政策為主,政策是留有後手和餘地的,政策出台的節奏是一貫的,在地產和內需等偏弱的背景下,後續積極的政策不斷出台和實施是大概率。

短期經濟和企業盈利繼續處於修復周期中,投資者對基本面的擔憂可能過於悲觀。(1)短期經濟繼續處於弱修復趨勢中。一是已公布的部分4月份經濟數據顯示短期經濟仍維持底部修復態勢中:首先,4月份新增社融1.16萬億,按年多增1.22萬億,而4月新增貸款2800億,按年少增4500億,顯示主要是保增長政策加速下政府債規模高增導致4月新增社融規模仍較高,而地產偏弱預期延續使得居民中長貸仍較弱,因此,4月份金融數據顯示保增長政策加速落地,後續基建、製造業等投資者增速可能維持高增速;其次,4月份出口增速較3月份小幅回落,搶出口是短期出口增速仍較高的核心因素,隨着中美大幅降低加徵關稅,5、6月份的出口增速可能再次上行,維持較高增速。二是高頻數據顯示經濟依然延續弱修復趨勢:一線、二線、三線樣本城市最新周銷售面積按年增速分別為5.2%、-24.1%、-6.7%,繼續處於春季銷售旺季後的較高的銷售水平區間,維持弱修復趨勢。(2)工業企業利潤和A股企業盈利短期處於回升周期中,投資者對盈利的擔憂過於悲觀。一是工業企業利潤增速仍處於回升周期中:首先,歷史上工業企業利潤TTM按年增速上行周期一般在2年左右,而本來上行周期的起點在2023年的7月份,因此今年上半年工業企業利潤增速應該都處於上行周期中;其次,3月份工業企業利潤TTM按年下降3.12%,較2月份的按年下降3.69%的降幅稍有縮窄,短周期上自2024年11月工業企業利潤TTM按年增速創低點後持續處於低位震盪,隨着保增長政策加速落地實施,基建、製造業投資增速回升,工業企業利潤增速後續也可能回升。二是A股企業盈利短期也處於回升周期中:首先,歷史上A股企業盈利與經濟增速周期同向,但是是非線性的,GDP增速維持在一定範圍內,只要盈利周期處於上行期,則A股盈利增速可能繼續回升,因此,今年出口增速的回落對經濟增速的小幅拖累並不一定必然導致A股盈利增速下行;其次,根據我們的迴歸模型測算,A股盈利增速在二、三、四季度可能維持回升趨勢,當前A股股價對經濟和盈利增速的預期可能過於悲觀。

(二)流動性寬鬆、政策積極,短期分母端驅動力持續

流動性短期維持寬鬆。(1)美國仍處於降息周期,國內宏觀流動性維持寬鬆。一是海外方面,聯儲局短期降息預期有所上升:首先,美國4月份核心CPI按年上漲2.8%,和3月份持平,連續兩個月處於3%以下,美國通脹緩慢回落的趨勢不變;其次,美國4月製造業PMI回落,顯示美國經濟放緩的趨勢也延續,美國仍處於降息周期中,海外對國內流動性寬鬆的掣肘降低。二是國內方面,在經濟增長壓力仍較大的背景下,國內貨幣政策短期大概率維持寬鬆。(2)股市資金流入短期可能繼續改善。一是孖展連續兩周迴流,後續可能進一步流入:「五一」後孖展已經連續兩周流入,累計流入210億左右,後續隨着基金調倉等對成長板塊的壓制效應逐步緩解,市場情緒可能逐步企穩回升,孖展等情緒資金可能進一步流入。二是短期來看,4月出口數據維持較高增速,韌性較強,而保增長政策加速落地下,4月投資和消費增速可能繼續回升,經濟增長預期可能回升;此外,中美均大幅降低加徵關稅下全球市場風險偏好上升,外資等機構資金流入A股可能上升。

降低關稅和國內積極的政策可能繼續支撐短期風險偏好。(1)中美雙方大幅降低關稅大超市場預期,短期對風險偏好有提振作用。5月12日中美日內瓦經貿會談聯合聲明發布,中美雙方均大幅降低加徵關稅。後續來看,大幅降低關稅短期對市場情緒仍可能有支撐:一是降低關稅可能改善國內出口增速下行壓力進而提振經濟增長預期;二是降低關稅可能緩解美國通脹壓力進而提升聯儲局短期降息預期。(2)國內積極的政策進一步出台和落實繼續支撐市場風險偏好。一是七部門聯合印發《加快構建科技金融體制 有力支撐高水平科技自立自強的若干政策舉措》的通知,進一步支持科技創新。二是5月16日證監會發布了《關於修改<上市公司重大資產重組管理辦法>的決定》,主要修改了5個方面的內容:建立重組股份對價分期支付機制,提高對財務狀況變化、同業競爭和關聯交易監管的包容度,新設重組簡易審核程序,明確上市公司之間吸收合併的鎖定期要求,鼓勵私募基金參與上市公司併購重組;這將進一步提升A股市場的風險偏好。

二、行業配置:科技仍是主線,繼續逢低配置

(一)短期科技仍是主線

短期科技仍是主線。(1)政策、產業趨勢和流動性寬鬆等繼續支持短期科技可能相對佔優。一是如我們在《科技行情短期可能延續》報告中所述,TMT相對大盤有超額收益的主要驅動因素是政策或產業催化、流動性寬鬆、經濟基本面偏弱等。二是當前來看,這三個條件均滿足,短期科技可能繼續佔優:首先,科技支持政策持續,如七部門印發《加快構建科技金融體制 有力支撐高水平科技自立自強的若干政策舉措》的通知,國家數據局綜合司印發了《數字中國建設2025年行動方案》,均顯示支持科技創新的政策導向沒有任何變化;其次,如前所述,短期流動性維持寬鬆,同時經濟和企業盈利延續弱修復趨勢。(2)降低關稅短期有利於科技成長。一是覆盤歷史,在中美貿易摩擦階段性緩和後的一個月內,政策導向和產業趨勢上行的行業相對佔優,周期性行業表現偏弱:首先,政策導向和產業趨勢的行業相對佔優,如2018年12月和2019年6月後一個月的通信和電子是當時政策鼓勵的行業,2018年5月和2019年6月後一個月的社服和農林牧漁是當時景氣度上行的行業;其次,周期性行業表現較差,如鋼鐵、石化等。二是當前來看,政策導向和產業趨勢上行共同指向的是科技成長行業:首先,政策鼓勵的方向是科技創新和提振內需,指向TMT和消費等行業;其次,產業趨勢上行的行業主要集中在人形機器人、國內外人工智能技術和產品不斷更新迭代等相關的TMT、機械等科技成長行業。

從估值性價比角度建議關注成長中的電力設備、汽車、電子、傳媒、計算等行業。從估值性價比角度篩選成長和消費相關的行業:首先,科技成長方面,電力設備、汽車、電子、傳媒、計算機以2025年預測盈利為基礎計算的的PEG小於1,傳媒、通信、醫藥、軍工等行業成交額佔比在成長類行業中較低;其次,消費方面,美容護理、商貿零售、家用電器等行業以2025年預測盈利為基礎計算的的PEG較低,在1附近,農林牧漁、食品飲料、輕工、家電、社服等行業PE分位數較低,處於20%以下;最後,綜合來看,建議關注成長中的電力設備、汽車、電子、傳媒、計算機和消費中的食品飲料、美容護理、家電、商貿零售等行業。

(二)短期建議繼續逢低配置科技和部分消費等行業

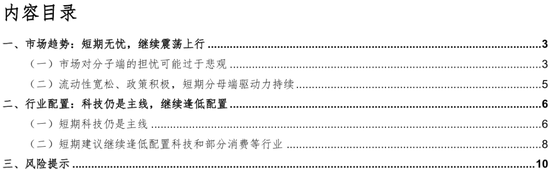

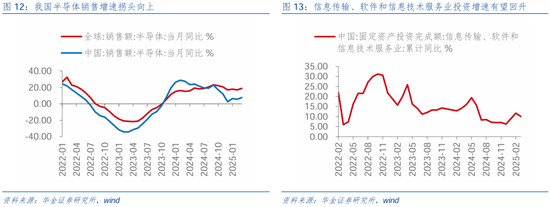

短期建議繼續逢低配置政策和產業趨勢向上的計算機(數據要素)、機器人、軍工、傳媒(AI應用)、通信(算力)、電子(半導體)等。(1)計算機:數據要素方面,國家數據局綜合司印發了《數字中國建設2025年行動方案》,部署了「人工智能+」、基礎設施提升、數據產業培育、數字人才培育、數字化發展環境優化、數字賦能提升等方面的重大行動,對數據要素相關的行業和公司短期可能有明顯催化。(2)機器人:一是2025世界人形機器人運動會將於今年8月15日至17日在國家體育場(鳥巢)和國家速滑館(冰絲帶)舉辦,國產人形機器人技術有望迎來進一步突破;二是工業機器人方面,產業催化湧現,近期自動駕駛公司卡爾動力在上海國際車展上推出首款未來運輸機器人KargoBot Space,預期實現貨運客戶單車毛利5倍提升,單車每年可增加25萬元-40萬元,同時在換電網絡的支撐下,無人化運輸迎來全場景、高效率的補能生態。(3)軍工:一是「十四五」規劃下,軍工訂單拐點有望臨近,產業盈利有望改善;二是「低空經濟」首次寫入政府工作報告,政策發力意圖明顯,後續相關產業細分政策可能不斷落實,推動行業景氣回升。(4)傳媒:AI應用方面,《TheInformation》最近爆料,Meta正在給自家智能眼鏡研發一項叫「超級感知」的人臉識別技術,智能眼鏡既能認出人,還能記住名字,甚至能隨時關注用戶一天的活動,AI賦能下豐富社交多樣性,推動產業景氣繼續回升。(5)通信:算力方面,國際數據公司(IDC)與浪潮信息聯合發布的《2025年中國人工智能計算力發展評估報告》顯示,DeepSeek帶來的算法效率提升並未抑制算力需求,反而因更多用戶和場景的加入,推動大模型普及與應用落地,帶動數據中心、邊緣及端側算力建設,驅動算力需求增長,預計2025年,中國智能算力規模將達到1037.3EFLOPS,較2024年增長43%;2026年,中國智能算力規模將達到1460.3EFLOPS,為2024年的兩倍。(6)電子:半導體方面,首先,我國及全球半導體銷售增速有所回升,3月銷售增速較2月分別上升2.0/1.7個百分點,需求端有望繼續修復;其次,Technalysis的Bob O‘Donnell在最近的一篇文章中指出,曾經的實驗前沿如今已跨越關鍵門檻,超過50%的先進芯片設計(28納米及以下工藝節點)正在藉助人工智能實現,降本增效下產業技術有望迎來繼續突破。

短期建議逢低配置基本面預期可能邊際改善的食品、社服、商貿零售、家電、創新藥等。(1)食品:央行宣佈將設立5000億元服務消費與養老再貸款,政策支持和消費旺季等帶動下食品飲料相關行業和公司盈利預期可能有所改善。(2)社服:一是「五一」假期期間出行、消費數據向好,文旅、酒店和餐飲收入均有望迎來提升;二是社零數據顯示年初以來的消費復甦趨勢仍在延續,低基數下看好內需持續復甦,後續端午節等節日假期來臨下可能推動旅遊、餐飲等消費增速進一步改善。(3)商貿零售:AI技術加速賦能零售業,精準營銷或成為未來市場主流趨勢。根據《中國互聯網絡發展狀況統計報告》數據顯示,截至2024年底我國生成式人工智能產品的用戶規模已達2.49億人,佔整體人口的17.7%。(4)家電:一是商務部數據顯示,「五一」假期前四天,消費者購買12大類家電產品356萬台,帶動銷售119億元,以舊換新政策支持下家電需求改善;二是3月限額以上家用電器和音像器材類零售額增速高達35.1%,後續「618」購物節將來臨,國補帶動下可能推動家電銷售增速維持高位;三是細分領域下,旺季來臨疊加一季報業績催化,白電板塊可能有一定配置機會。(5)創新藥:創新藥方面,根據GrandViewResearch報告,全球減肥市場已達1425.8億美元,並預計將以9.94%的複合年增長率(CAGR)持續增長,後續需求有望繼續放量。

三、風險提示

1.歷史經驗未來不一定適用:文中相關覆盤具有歷史侷限性,不同時期的市場條件、行業趨勢和全球經濟環境的變化會對投資產生不同的影響,過去的表現僅供參考。

2.政策超預期變化:經濟政策受宏觀環境、突發事件、國際關係的影響可能超預期或者不及預期,從而影響當下分析框架下的投資決策。

3.經濟修復不及預期:受外部干擾、貿易爭端、自然災害或其他不可預測的因素,經濟修復進程可能有所波動,從而影響當下分析框架下的投資決策。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出於傳遞更多信息之目的,並不意味着讚同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。責任編輯:楊賜