核心結論:①基於屬地來源和歷史交易行為的「兩步法」核心框架將港股資金面拆分為長短線外資、內資、港資等各類資金。②拆分後資金存量規模顯著分化,過去以來外資佔比雖下滑但仍延續主導,南向定價權邊際提升。③長短線外資在交易的換手頻率和方向變動上存在差異,南向通常會逆勢買入,近期外資流出而南向流入的格局仍延續。

正文

對於資本市場而言,微觀資金的供求關係變化往往是影響市場走勢的重要變量之一,尤其場外資金的入市、離場通常將帶動市場上漲、下跌,如同潮起潮落。為了密切跟蹤這些微觀資金從何而起,一個較好的思路是基於不同的投資者屬性拆分跟蹤。聚焦港股市場看,一方面源於中國香港離岸金融市場的特殊地位,另一方面源於其與中國內地政策環境、宏觀背景相掛鉤的特徵,港股市場目前已是內外資多方參與的重要市場。那麼我們應如何對港股市場的資金面進行拆解並跟蹤?本文將就此展開分析。

1. 基於歷史交易行為辨別外資屬性的核心框架

通常而言,微觀資金面的跟蹤源自各類投資者資金流動的匯總,有別於A股「散戶+內資」佔主導的投資者格局,港股市場裏主要構成或是「機構+外資」。從港股的投資者結構看,根據港交所2020年最新報告顯示,外地投資者(包括中國內地資金、海外資金等在內,其中36%為外地機構投資者,以及5%為外地個人投資者)交易額佔港股的比重為41%,剩下的則為31%的香港本地投資者(其中21%的本地機構投資者,以及10%的本地個人投資者)以及28%的交易所參與者本身。此外,近年來港股市場呈現內外資明顯背離的特徵,一方面以南下資金為代表的內資大量流入港股,同時依託本土券商發展的港資也增長迅猛,另一方面海外資金則持續流出港股市場,龐大的流出外資背後的資金屬性或也錯綜複雜。在此背景下,如何系統性拆分並跟蹤港股的資金面動向具備重要的現實意義。

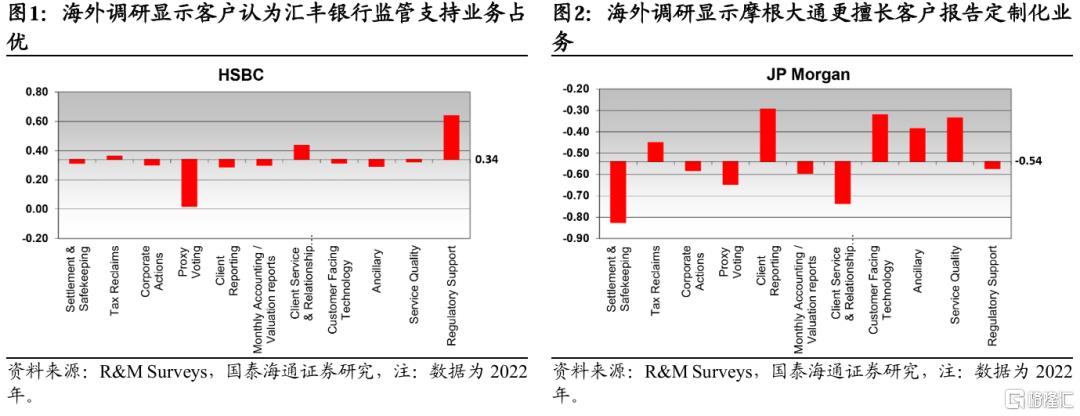

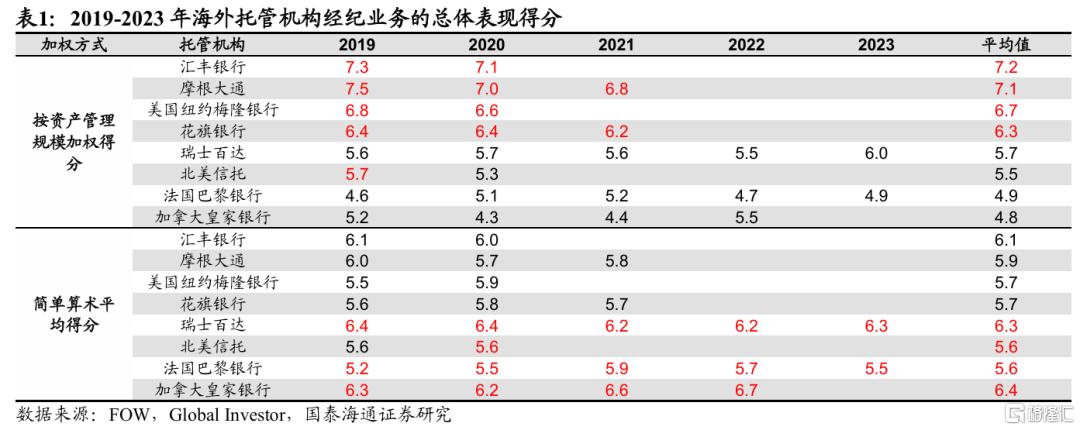

從供需兩端看,港股託管資金屬性和託管經紀商或存在相互對應關係。對於港股市場而言,港交所通過中央結算及交收系統(CCASS)向參與者提供因證券交易而涉及的證券轉移╱交收及款項支付處理服務,因此港股市場的投資者所有的交易及持倉均需要通過託管商機構以代理人的名義在港交所中央結算系統進行託管。一方面,從託管機構的供給端來看,託管機構自身往往瞄準特定羣體進行差異化服務,例如滙豐銀行以提供監管支持服務見長,而摩根大通強項在於其客戶報告、技術等定製化服務。另一方面,從託管資金的需求端來看,投資者往往傾向於選擇單個或少數託管機構,根據FOW援引Global Investor的調研結果,將近50%的全球主要投資機構僅選擇一家或兩家託管機構。因此,我們認為不同屬性的資金會分別選擇業務優勢與自身投資需求相對應的託管機構,而不同託管機構也會傾向於選擇特定資金體量或風格的客戶,例如根據Global Investor,滙豐銀行、摩根大通具備更高的資產加權得分,或表明上述機構更擅於服務大客戶的資金,而瑞士百達、北美信託等機構的簡單算術平均分更高,表明其或與小資金體量的客戶綁定更緊密。綜上,我們認為同一託管商背後的資金屬性和特點或具有相似性,基於上述假設,我們將基於每一筆託管機構的歷史資金流數據對港股資金面進行系統性拆分。

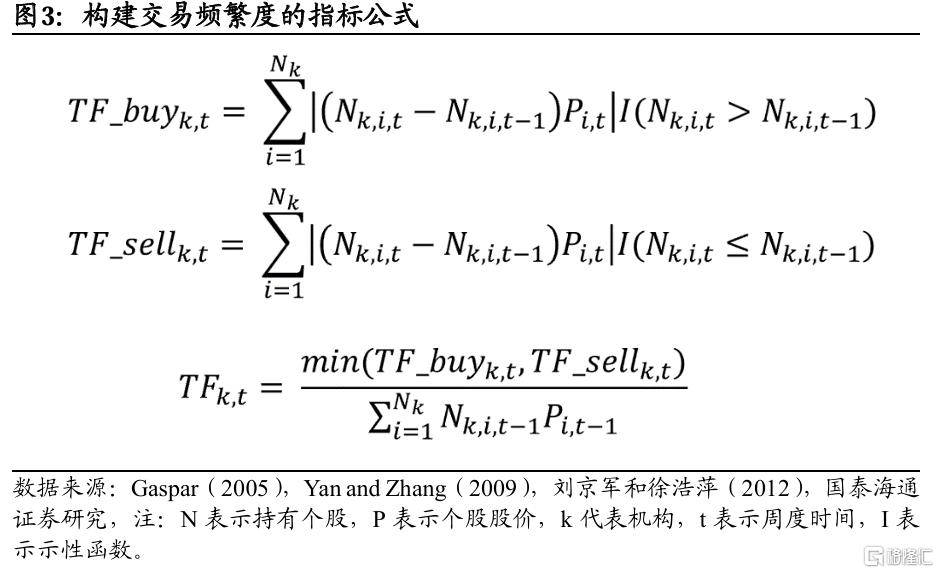

採用「兩步法」的框架對港股資金面進行系統性拆分。第一步,我們根據託管商機構的不同地區來源和類型,將當前港交所中央結算系統中超700家託管商機構初步分類為外資機構託管(其背後託管商機構的總部位於海外)、中國大陸或香港機構託管(其背後託管商機構的總部位於中國香港或大陸)、港股通(託管商機構為「中國證券登記結算有限責任公司」)等。第二步,我們參考相關學者的研究方法,採用「交易頻繁度」(Trade Frequency,計算方式為某一機構在某一期累計購買和累計賣出資產淨額的最小值與上一期持有資產總額的比值)指標對外資託管資金再進一步進行區分,將交易頻繁度指標較低的機構區分為偏長線、配置型的「穩定型外資」,而將交易頻繁度指標較高的機構區分為偏投機、套利性的「靈活型外資」。

此外,源於港股與A股在交易制度上存在一些差異,因此我們還需要對上述資金面拆分框架進行優化,以更好地匹配港股市場。一方面,從交收制度角度看,根據交易所、中國結算編撰的《港股通業務投資者一本通》,A股實行T+0交收,同時買入當日即可享有權益,而港股實行T+2交收,同時T日買入,T+2日可享有權益,因此對於託管商機構的港股持股數據變化需要進行特殊處理才能準確對應資金流向的變化;另一方面,從再孖展制度角度看,與A股不同,港股所有的持倉變化均需要通過託管商機構的持股數據來體現,疊加港股增發配售的監管更為寬鬆,因此部分配售舊股(類似減持)、發行新股(類似增持)的再孖展行為或會對判斷資金流向產生顯著影響,如今年3月比亞迪、小米大額配售孖展等。

2. 港股存量資金仍是外資主導、南下定價權邊際提升

我們基於前文提到的港股資金面拆分框架,對港股各類資金的存量規模與流量動向進行了系統性剖析,在第二部分我們將先從存量規模的角度對此展開分析。

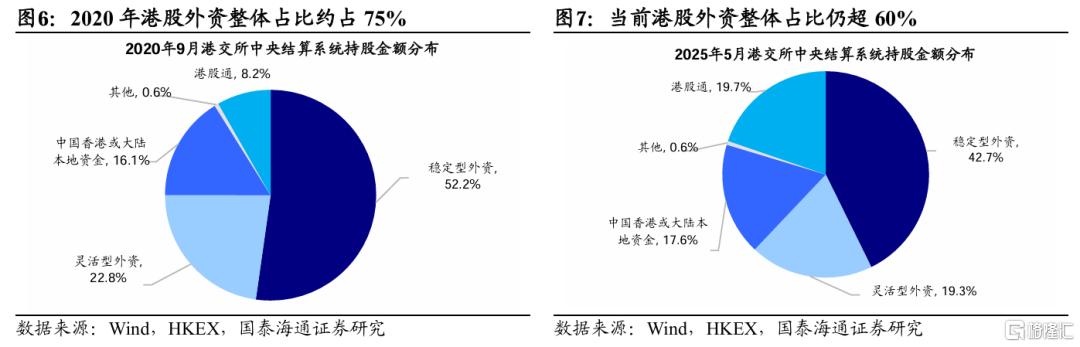

外資方面,港股中外資佔比雖邊際下降,但依然佔據主導地位。過去以來外資在港股中的話語權始終較高,近年來雖因為持續流出使得規模佔比有所下降,但依然佔據主導地位,截至2025/5/13,當前長線穩定型外資持股市值約為11.6萬億港元,佔比較2020年9月的52%下降9個百分點至43%,同時短線靈活型外資持股市值約為5.2萬億港元,佔比則從23%下降4個百分點至19%,外資整體在港股的比重仍超過60%。若從具體託管商來看,兩類外資均有頭部的機構在各自分類中佔據了相當一部分的規模,例如穩定型外資中的香港上海滙豐銀行有限公司,截至2025/5/13,當前其在港股的持股市值約為9.9萬億港元,約佔穩定型外資整體規模的86%;靈活型外資中的花旗銀行持股市值約為2.2萬億港元,約佔靈活型外資規模的42%,可見外資託管資金中頭部機構效應或較為顯著。

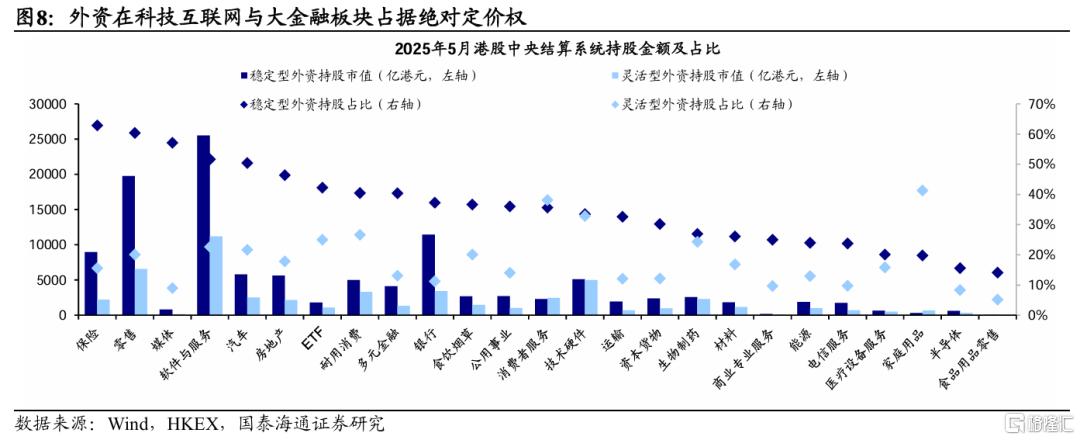

行業層面,過去較長一段時間以來外資在港股大部分細分行業中均佔據主導地位,尤其是科技互聯網以及大金融板塊,如穩定型外資在保險(截至2025/5/13,該類資金在特定行業的持股市值為8962億港元,佔比為63%,下同)、零售(19762億港元、60%)、軟件服務(25511億港元、52%)等行業持股佔比較為靠前,靈活型外資則在消費者服務(2478億港元、38%)、技術硬件(4999億港元、33%)、耐用消費(3290億港元、27%)等行業持股佔比較高。

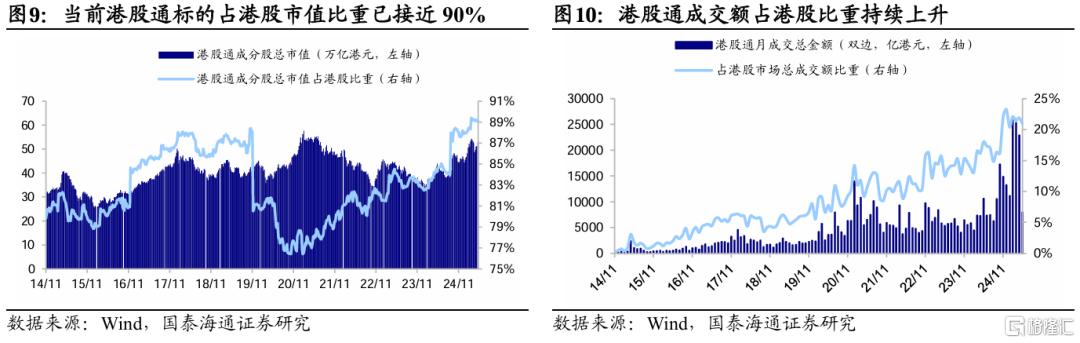

內資方面,南向資金佔比提升明顯,或正在取得港股市場邊際上的定價權。近年來政策持續加碼推動港股通持續擴容,當前港股通全部標的佔港股總市值的比重已接近90%,同時內地用戶去香港開戶的數量近期或明顯激增,據南方日報,2025Q1滙豐香港新增30萬名對私客戶,按年大增131%,疊加前文提到的外資在港股的佔比趨勢性走弱,內資與港資或正在港股市場中佔據着重要的一席之地。一方面,從持股規模看,截至2025/5/13,港股通的持股市值佔比較2020年9月的8%提升12個百分點至20%,中國香港或大陸資金的持股市值佔比則從16%提升2個百分點至18%;另一方面,從成交規模看,2025年2月港股通雙邊買入成交額達到2.6萬億港元,創下歷史新高,當前港股通的成交規模佔港交所成交額比重已超20%,較2020年不到10%的佔比大幅提升,可見內資和港資或正在取得港股市場邊際上的定價權。從具體託管商看,除港股通渠道的託管商機構較為特殊之外,整體持股市值分佈較為分散,例如持股市值規模較為靠前的中銀香港約佔中國香港或大陸本地資金的15%,中銀國際證券則佔10%等。

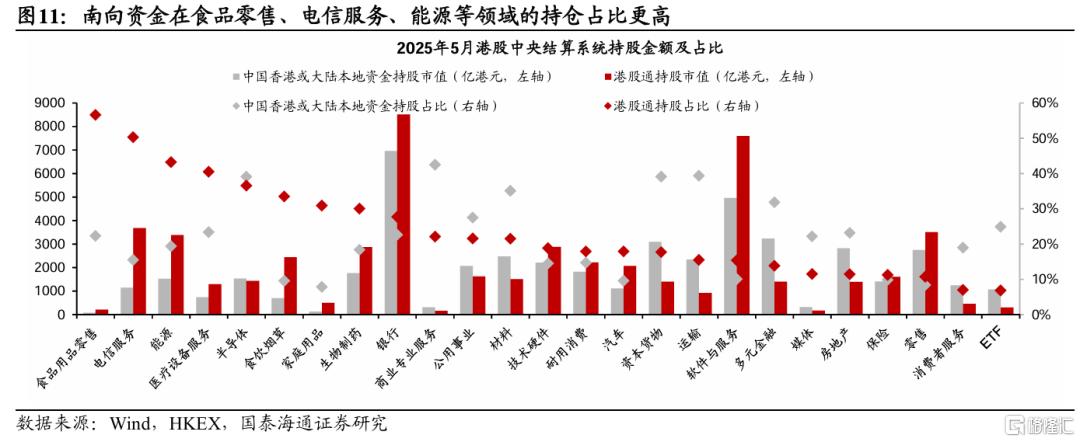

行業層面,內資/港資在港股佔優的領域或較為分散,一方面,南向資金在電信服務(3679億港元、50%)、能源(3377億港元、43%)、醫療設備服務(1284億港元、40%)等領域的持倉佔比更高;另一方面,香港本地或大陸本地資金則在半導體(1522億港元、39%)、運輸(2336億港元、39%)、資本貨物(3085億港元、39%)等行業上更有話語權。

3. 拆分後港股各資金交易行為存在明顯差異化

前文我們基於港股資金面拆分框架,對港股各類資金的投資者格局展開了分析。若從流量規模的角度看,港股各類資金歷史交易行為特徵與近期流向具備哪些特點?下文我們將進一步開展分析。

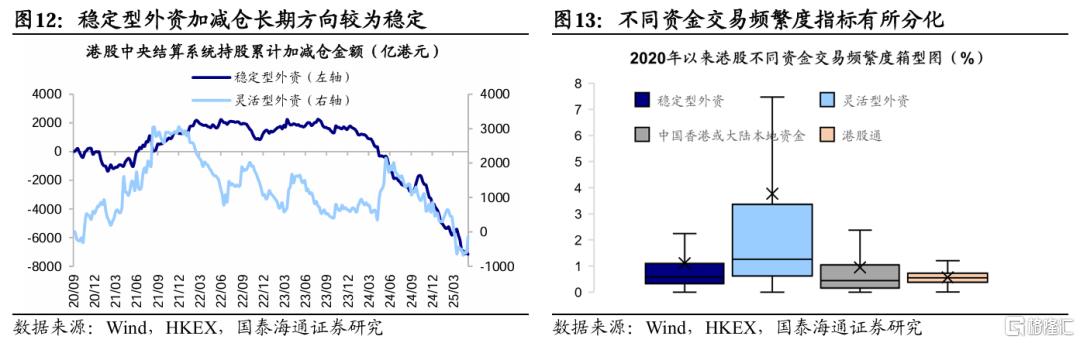

穩定型外資偏長線持有,靈活型外資偏靈活投機,而南向資金換手率更低,且具備逆勢操作的特徵。外資方面,靈活型外資偏短線投機,交易趨勢性較弱,而穩定型外資偏長線配置,交易方向更穩定。觀察不同外資的交易行為特徵,我們採用交易頻繁度作為其交易行為特徵的代理指標,2020年以來穩定型外資、靈活型外資的交易頻繁度中樞值分別為1.1%、3.8%,可見靈活型外資的交易頻率明顯偏高,在短期內可能會對持有個股頻繁進行換手;而穩定型外資的歷史交易頻率更低,傾向於長期價值投資的配置型思路。此外,若進一步從其流入趨勢來看,長期來看穩定型外資的投資方向性明確、同時短期交易波動很小;而靈活型外資短期交易方向變動和波動性都很大,或同樣可以說明靈活型外資偏短線投機,穩定型外資偏長線配置。

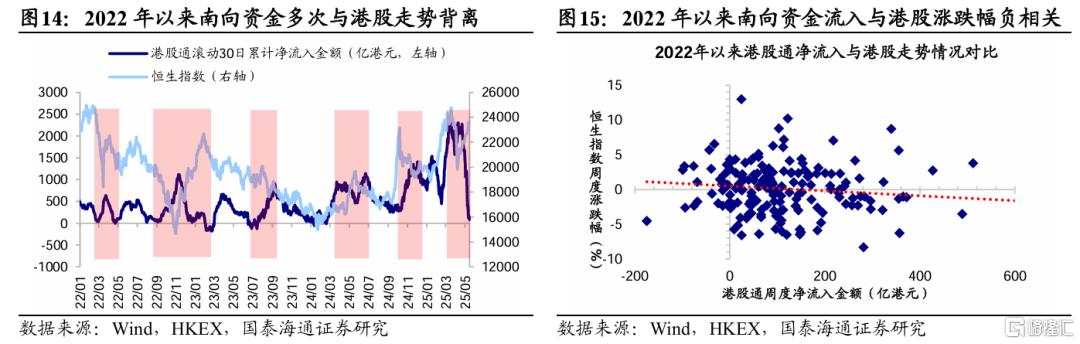

內資方面,南向資金交易換手率較低,同時或呈現「越跌越買」的交易行為特徵。再看內資與港資的交易行為特徵,2020年以來中國香港或大陸本地資金的交易頻繁度中樞值為0.9%,與穩定型外資較為接近,而港股通的交易頻繁度中樞值僅為0.6%,可見南向資金的持股或更穩定,交易的換手率情況更低。此外,2022年以來南向資金的交易行為或多次出現與市場走勢相背離的情況,即存在「越跌越買」的逆勢操作風格,如2022年10月至2023年2月、2023年6月至9月、2024年10月至12月等,整體來看港股通周度淨買入額與恒生指數升跌幅的相關係數為-0.14,可見在一定程度上南向資金會在港股下跌時逆勢抄底買入,而在市場持續上漲時流入有所放緩。

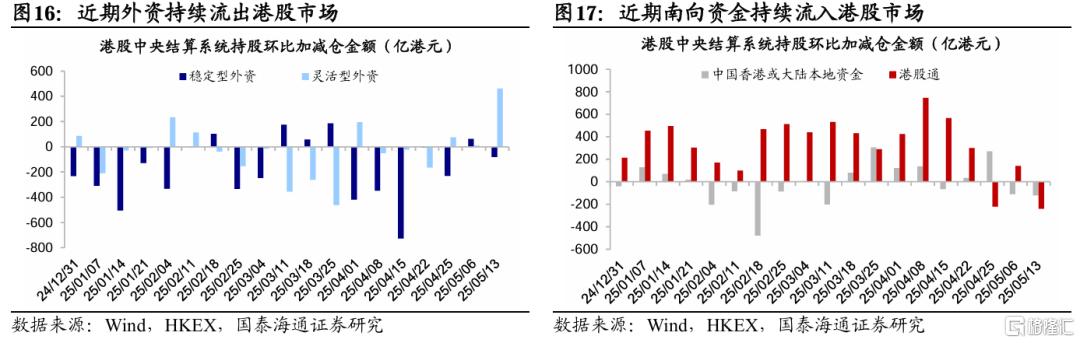

從近期流向看,3月以來或外資流出而南向資金流入的格局未變。近年來內資持續流入使得其在港股的佔比持續提升,而外資則因持續流出從而佔比趨勢性走弱,從近期流量規模的角度來看,這一趨勢或仍在延續。前文提到,南向資金或呈現「越跌越買」的交易行為特徵,受特朗普關稅政策擾動影響,港股整體波動加劇,3月以來南向資金加速流入港股,而外資則持續流出,截至2025/5/13,南向累計流入約3400億港元,其中2025/4/9港股通單日淨買入356億港元,刷新單日淨買入歷史記錄,同期長線穩定型外資、短線靈活型外資則分別累計流出約1600億港元、600億港元。結合前文對拆分後的港股各類資金存量規模的分析,可見從近期流向層面看,佔據主導地位的長線外資或依然在延續流出,而佔比較低的港股通在短期內持續流入,對港股市場的定價影響力或正加速提升。

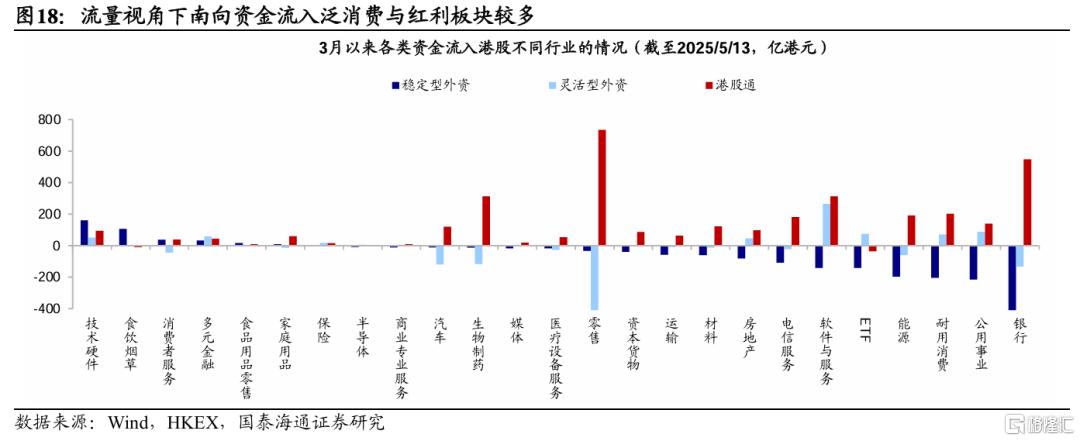

行業層面看,近期南向資金、長線外資與短線外資在流入港股的方向性上略有差異。截至2025/5/13,外資方面,長線穩定型外資或相對偏好底層硬件端,3月以來流入技術硬件與設備規模較多,約為160億港元,而短線靈活型外資則相對偏好上層應用端,流入軟件服務約264億港元,流入規模較為靠前;內資方面,港股通或同樣流入生物製藥(313億港元)、軟件服務(311億港元)等科技板塊,此外還大幅流入零售(734億港元)、銀行(547億港元)、耐用消費(201億港元)等泛消費、紅利行業,而同期外資在這些行業上明顯淨流出。

風險提示:部分資金數據為估算值,與真實情況或有出入。

注:本文來自國泰海通證券發布的《資金從何而起——港股資金跟蹤新範式1》,報告分析師:吳信坤、餘培儀、陸嘉瑞