七年五衝港交所,量化派太想和P2P劃清界限了

專題:量化派三闖港交所:涉高利貸及暴力催收 月投訴近千條

來源:巨潮WAVE

文|小盧魚

編輯|楊旭然

近日,量化派公司獲得了境外發行上市備案通知書,擬在香港聯合交易所發行不超過15097500股境外上市普通股。

這家7年5次衝擊IPO的金融科技公司,似乎終於邁出了港股上市的關鍵一步。

與此同時,福布斯中國公佈的“2025 福布斯中國人工智能科技企業 TOP 50”中,量化派創始人兼CEO周灝,和宇樹科技創始人王興興等科技圈紅人也一同入選。

在P2P業務被叫停、助貸業務迎來新規的時候,量化派這家以“信用錢包”發家、靠備用金貢獻高額收入的金融科技公司,一直在不斷強調自己的科技屬性,給資本市場、監管部門講轉型故事。當然,這也是其一直以來的上市規劃的一部分。

量化派不斷強調自己的“科技屬性”

量化派不斷強調自己的“科技屬性”實際上,像量化派這樣在那個金融科技狂歡、資本快速擴張時代留存下來的公司並不少,它們的名字中不再有“xx貸”的痕跡,而是更多去強調“科技”、“數科”。流淌在它們血液裏的“xx貸”基因,卻並不會因此而消失。

就像P2P助推居民債務膨脹後,給這個社會留下的傷痕那樣,還仍然存在着。

債務

降準、降息、降房貸,這些在前幾年很難聽到的事情,成了這一兩年央行的政策重點。降低企業和居民的借貸成本,是釋放更多消費潛力的關鍵。

然而,貸款的利率越降越低,居民的貸款意願也越來越低。2024年居民短期貸款同比少增4.48萬億元,正是居民消費信心不足、未來預期不高的真實寫照。

在專家們擔心中國陷入“債務通縮”困境,努力放鬆信貸審覈標準時,很多老百姓已經無力應對債務問題,房貸斷供、個人失信比比皆是,就連職業揹債人這種隱祕的灰產也慢慢走進大衆視野。

所謂的職業揹債人,是指有償爲他人承擔債務的特殊羣體,通過虛構資產、僞造職業背景等手段騙取金融機構貸款,並在分得小額利益後將債務轉嫁他人。其本質是信用套利工具。

他們將個人徵信視爲可交易商品,通過出售自己清白的信用記錄來牟利,但實際獲得的收益通常只有貸款金額的5%-30%,遠遠低於揹負的債務總額,還需承擔民事清償責任及刑事責任、自身信用徹底崩塌的風險。

社交平臺上曾有人分享職業揹債人入獄的消息以作警示,“職業揹債人,貸款3900萬,最後到手600萬。剛看到消息說判了2年+罰金50萬。”

可怕的是,評論區裏全是“挺好的”、“划得來”、“400萬我也接”,完全體現了部分居民對債務的觀念已經出現扭曲。但是,這種觀念的扭曲並不是現在才發生的,而是在網貸興起、P2P橫行的時代就開始的。

超前消費觀念的滲透與金融工具的便捷性,共同重塑了中國人的債務倫理。無論是銀行提供的信用卡,還是互聯網提供的小額貸,都在讓借貸行爲去嚴肅化、去痛感化,讓很多年輕人甚至將借貸視作生活常態。

如今中國90後的人均負債超過12.7萬元,87%的90後使用過信貸產品,其中房貸的比例只佔1/3,更多的是信用卡和網貸。00後的負債情況更是完全違背了中國人勤儉節約的傳統,喫喫喝喝、旅遊追星就能瞞着父母欠下好幾萬網貸。

好像所有組織和組織都盯上了居民的錢。刺激消費、提振內需,變成了社交媒體和貸款平臺一起,給人們精準推送消費主義的內容,刺激年輕人超前消費的慾望,幾分鐘內就能放款的便利性,更是讓借錢消費比等外賣送達還輕鬆。

經濟發展要求、金融監管漏洞、信用體系變革等多重因素糾纏之下,“借貸”成了最終核心落實到的那個點。其結果之一,就是寄居在居民債務上、遊走在規則邊緣的貸款平臺“春風吹又生”。

頑疾

當年P2P的野蠻生長與爆雷跑路,是中國眼下居民債務困境的重要推手之一。

中國金融試水普惠金融的時候,P2P平臺以“低門檻、高收益”吸引大量中低收入羣體參與,尤其是退休人員、小微企業主和進城務工人員。

這類羣體普遍缺乏金融知識,將積蓄投入高風險平臺以彌補收入不足或改善生活。也是因爲傳統金融體系對小微企業和個人融資的支持不足,纔會讓P2P成爲當時居民金融需求的重要補充。

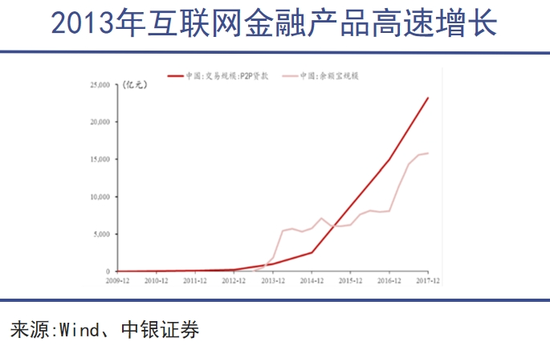

又因爲P2P承諾的高息,居民通過借貸參與P2P投資的現象也很普遍。根據央行數據,2020年底時中國P2P平臺突破了6000家,未償還餘額峯值高達1.2萬億元,也就導致行業暴雷後資金追回的情況非常不容樂觀。

許多普通家庭因爲P2P失去了儲蓄和流動資金,消費能力直接被削弱,有的甚至還需要靠其他高息借貸(網絡小額貸)填補生活缺口,進一步推高了居民負債率。

這些家庭的不幸,凝聚成了某種意義上的“社會傷痕”。現如今耐用品消費下滑、資金活躍度低、創業氛圍不強,未嘗沒有P2P暴雷的原因。

然而很多P2P相關企業卻並沒有受到牽連,甚至改換門庭,打着科技、AI、數字服務的名號華麗轉型。

其中,即將衝刺港股IPO的量化派,前身是成立於2014年的量子數科,初期核心產品爲現金貸撮合平臺“信用錢包”,對接金融機構、借貸企業及個人用戶,通過大數據分析匹配借貸需求,從中收取手續費和服務費——也就是P2P。

後來隨着P2P行業監管風暴降臨,量化派在2020年將“信用錢包”升級爲消費平臺“羊小咩”,向着數字化解決方案提供商轉型。2022年又推出了“消費地圖”,通過發放政府消費券和商家補貼連接本地商戶與消費者。

表面上看,量化派的業務越來越合規,越來越看不見助貸的影子,其金融機構精準撮合業務收入佔比從2021年的76.8%壓降至2024年的8.3%,商品交易賦能業務佔比上升至87.2%。

然而,量化派的實控人周灝還控制着一家小額貸款公司鷹潭廣達,這家公司既是量化派第三大客戶(2024年上半年貢獻收入1290.8萬元),也是其應收賬款風險的源頭。這意味着量化派距離擺脫金融屬性,恐怕還是很遠。

賺過金融暴利、鑽過監管漏洞的P2P時代存留下來的公司們,根本不可能忘掉曾經風口上的滋味,各種各樣的佈局規劃,總能隱隱露出不安分的影子。

如今,360金融改名奇富科技,走起了輕資本的轉型模式,通過“智能信貸引擎(ICE)”平臺連接金融機構,轉介服務費收入激增,技術輸出成了主要的盈利點。但小額貸、催收業務仍舊是它隱隱閃現的影子。

樂信集團的情況也是類似,一邊喊着科技轉型,一邊在墨西哥、印尼等市場試水消費貸,試圖在海外重塑當年的模式。

P2P這個揹負過太多問題的行業看似消失了,其實並沒有完全消失。

博弈

科技在很多金融屬性的公司那裏,只是一張畫皮。當金融科技創新速度遠超法規制定週期時,科技實際就成了套利的工具。

很多消費金融平臺用算法、大數據模型來動態調整用戶畫像,同時將高風險借貸需求包裝成合規產品,或在聯合貸款中通過技術手段將核心風控責任轉移給銀行,把自己僞裝成沒有責任的中介、渠道。

人工智能對它們來說也不是新技術,在ChatGPT、DeepSeek大火的很多年之前,AI就被這些金融科技公司玩出花來了。比如量化派在2019年就因“基於人工智能的金融風控系統”獲得“最佳大數據風控平臺”稱號。

當時量化派整合了用戶授權的信用卡賬單、電商消費(如淘寶、京東)、通信記錄等多維度數據,結合公開數據源和合作機構數據,通過機器學習技術,從海量數據中提取數百個特徵維度,成功構建出用戶信用畫像。

這種技術力,也成了量化派後來向產業數字化轉型的核心驅動力。從與去哪兒網、新氧等平臺合作,嵌入旅遊分期、醫美消費等場景,逐漸升級爲城市消費運營平臺“消費地圖”,服務於政府消費券發放、汽車服務等場景的數字運營。

但是這種技術力,也成了誘導借貸、暴力催收的技術保障。黑貓投訴 【下載黑貓投訴客戶端】平臺顯示信用錢包、羊小咩合計投訴量近1.3萬條,大多涉及暴力催收、誘導借貸等問題,網絡用戶的人際關係、行爲習慣被科技手段算計得明明白白。

先進生產力工具人在金融領域的應用,尤其是針對借貸人羣的精準識別與負債者經濟狀況的動態跟蹤技術,表面上提升了金融服務的效率,但其底層邏輯與運行機制往往與“推動社會進步”的科技倫理背道而馳。

充分利用人性弱點來牟利的金融科技,真的能帶來金融普惠,而不是更加剝削普通人並引發連鎖反應嗎?答案顯然是值得討論的。

所以監管也必須進步,國家金融監督管理總局於2025年4月發佈了《關於加強商業銀行互聯網貸業務管理提升金融服務質效的通知》,要求商業銀行總行設立主責部門,對助貸業務進行全流程管控。

對普通人來說比較重要的一條是,貸款合同需完整披露年化利率、增信費率、違約息費等關鍵信息,並進行“雙錄”確認。此外,禁止助貸平臺以“VIP提額”“優先放款”等誘導性話術捆綁收費。

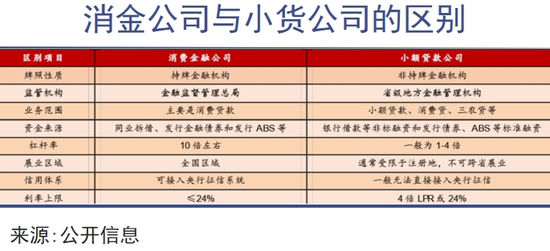

對網金、消金行業來說,24%的利率紅線壓頂,合規成本大大提高,高利率覆蓋高風險的粗放模式終結。只有可以靠AI風控、保險增信等技術,將成本壓低在18%以下的貸款平臺纔能有機會存活下去。

像量化派這樣的公司,想靠助貸業務養活自己並不容易,而其“戰略暗牌”究竟是什麼,也只有內部的核心高管們最清楚。

金融科技的興起,最初源於對傳統金融效率瓶頸的突破,是利用科技爲所有的消費者提供平等、透明、高效的金融服務,但彎路卻始終不可避免。當這個行業從野蠻生長、增值擴張的舊夢中逐漸清醒,是否能真正探索出一條向善的金融普惠道路呢?相比普通的借貸者,這是資本更應該考慮的事情。

責任編輯:王若雲

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10