在科技產業的演進長河中,虧損與成長往往是一枚硬幣的兩面。

從特斯拉連續16年掙扎在虧損的「泥潭」卻專注技術研發最終成長為電動汽車領域絕對的霸主,到英偉達傾注二十年構建CUDA生態壟斷AI算力市場,這些案例告訴我們,科技企業的價值從來不以季度盈虧衡量,而取決於其能否在技術代際更迭中完成「資源→效率→壁壘」的質變循環。

近日,中國自動駕駛領軍企業小馬智行(PONY.US)發布的2025年第一季度財報顯示,公司營收按年增長12%至1.02億元(單位:人民幣,下同),Robotaxi業務成為推動公司營收增長的重要來源,該項業務收入達1230萬元,按年增長200%,其中,乘客車費收入增幅明顯,按年增長800%;經調整淨虧損為2.71億元,毛利率為16.6%。

儘管公司仍然處於虧損階段,但若將其置於科技企業成長規律中觀察,這正是技術驅動型公司穿越產業周期的典型特徵。資本市場一般將這種情況稱之為「戰略性虧損」。對於小馬智行來說,這些虧損數字背後,或許正孕育着下一代出行革命的基因圖譜。

一、小馬智行的「長期主義」邏輯:技術投入構築護城河

作為國內營收規模最大的L4自動駕駛公司,小馬智行的財報透露出清晰的發展脈絡。在這裏,我們以英偉達的發展歷史為例。2006-2015年,是英偉達的關鍵積累階段。在這期間,英偉達做出佈局GPGPU,搭建CUDA平台的重要決策,為之後在加速計算領域實現突破、利用人工智能實現飛速發展奠定關鍵基礎。

可以看到,小馬智行當前所處的階段與盈利前的英偉達極為相似,選擇長期深耕尋求技術發展,以築牢底層技術基礎。數據顯示,公司一季度經調整研發費用按年增長38%至2.95億,這種高強度投入直接體現在小馬智行持續迭代的產品上。

以其前不久剛發布的第七代車規級自動駕駛軟硬件系統方案為例,其作為全球首個基於車規級芯片實現L4級全場景無人駕駛能力的系統方案,以100%車規級零部件為基礎,通過平台化設計實現自動駕駛套件總成本較前代下降70%。配合自研傳感器清潔方案,實現車周360°無盲區、650米範圍感知,可應對雨雪霧等惡劣天氣及「鬼探頭」等長尾場景。

目前該系統已適配豐田鉑智4X、廣汽埃安霸王龍和極狐阿爾法T5三款量產車型,實現Robotaxi「發布即路測」的規模化落地。

這不僅讓小馬智行實現了在自動駕駛領域長期發展和創新,亦積極推動了L4級自動駕駛的變革,也讓小馬智行在更為「內卷」的自動駕駛市場中更具有競爭資本。

值得關注的是,公司Robotaxi業務收入達1230萬元,按年增長200%。這體現了公司對「Robotaxi優先」戰略的堅持,亦印證了公司對自動駕駛技術縱深的深刻認知。

一般來說,城市道路場景的複雜性能夠反哺算法迭代,為物流、乘用車等多場景提供底層能力。正如英偉達早年押注CUDA架構培育開發者生態,小馬智行還先後與騰訊雲、網約車巨頭Uber達成戰略合作,加上此前已經與支付寶、高德、新加坡交通運營商康福德高等戰略合作項目,小馬智行連接了國內外頂級平台,觸達超十億用戶。

二、Robotaxi駛入規模化前夜,三重護城河築底撬動Robotaxi盈利奇點

投資,投的是企業的未來價值。拉長時間周期來看,企業的真實價值和一時的盈虧關係不大,而是與戰略方向、核心技術、行業所處階段以及行業空間等方面相掛鉤。

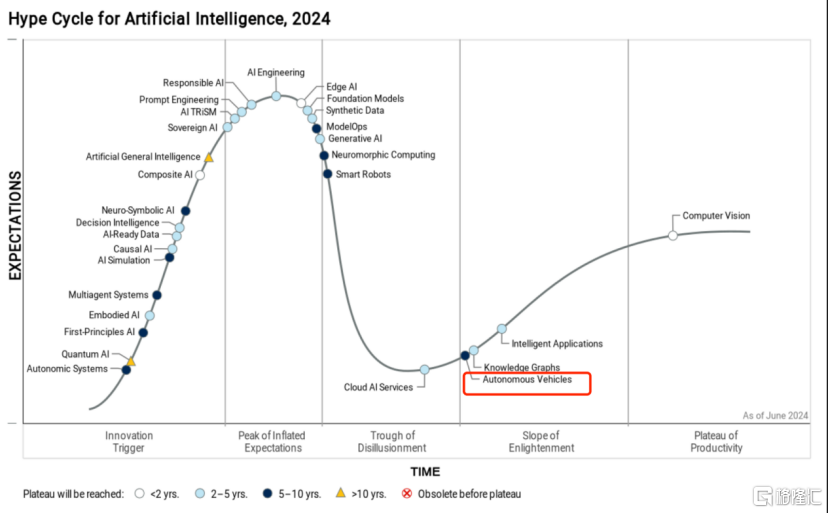

聚焦到自動駕駛賽道,從Gartner最新發布的2024年人工智能技術成熟度曲線中可以看出,自動駕駛行業已經經歷了概念炒作期和泡沫破滅期,於2024年開始逐漸被人們認識到其價值和應用,整個行業正在逐步邁向穩步爬升的光明期。以Waymo為例,今年五月份,其自動駕駛出租車業務已實現規模化運營,每周提供超過25萬次付費乘車服務,累計行程突破1000萬次,商業化進程明顯加速。

圖片來源:Gartner

進入2025年,Robotaxi量產及商業化落地迎來三重推動:一是智駕硬件在L2+輔助駕駛普及助力下大規模降本;二是持續研發投入以及運營推進技術成熟度提升;三是政策不斷放開,中國多地試點Robotaxi商業化運營。

東吳證券表示,Robotaxi商業化落地拐點已至,預計2030年Robotaxi市場規模規模劍指2000億,Robotaxi佔B端共享出行比例有望提升至36%左右。

小馬智行的佈局精準卡位這一拐點——Robotaxi單公里成本相較於傳統出租車明顯降低,PonyWorld世界模型、L4無人駕駛車規級域控制器、安全冗餘系統構築出三重技術護城河。這些量變積累正引發質變,也與英偉達的第一次商業爆發過程異曲同工。

回看英偉達的成長史,其在2006-2015年間持續加大研發投入,直到第一波基於DNN(深度神經網絡)的分析式AI浪潮來臨時才迎來市值躍升。當前小馬智行53.59億元現金儲備支撐的研發耐力賽,恰似21世紀初期英偉達逆勢加碼GPGPU計算的戰略定力。

三、結語

當資本市場為短期財報波動爭論不休時,真正的產業革命往往在靜默中孕育。

小馬智行現階段「戰略性虧損」的背後,是乘客車費收入按年激增800%跑通商業模式閉環,是自動駕駛套件總成本較前代下降70%帶來的規模經濟曙光,更是持續迭代升級自身技術、夯實競爭護城河帶來的價值重估。

正如英偉達用十年時間將GPU從遊戲顯卡變為AI算力基石,自動駕駛企業也需要穿越「研發投入-技術突破-生態構建-商業變現」的價值鏈鍛造。在這個算力定義出行、算法重構交通的時代,給予技術長跑者更多耐心,或許就能見證中國版「自動駕駛英偉達」的誕生。