作為我國商用車自動駕駛龍頭企業之一,希迪智駕科技股份有限公司(下稱「希迪智駕」)即便在過去三年營收翻倍增長至4.10億元,仍難逃虧損上億元的困境。

截至2024年末,希迪智駕已累計虧損8.86億元。

招股書顯示,希迪智駕主營商用車智能駕駛業務,核心產品為自動駕駛礦卡,可在礦場實現自主運輸及物流、遠程控制挖掘等作業。該公司由「大疆教父」李澤湘一手創立。自成立至今該公司已經完成了8輪孖展,備受資本青睞。

2025年5月8日,因財務資料已過有效期,希迪智駕二次遞表港交所。截至目前,該公司尚未通過聆訊。若本次IPO闖關成功,希迪智駕有望成為由李澤湘實控的第二家上市公司。

不過,如何在現有商業模式下最終實現穩定盈利,是希迪智駕與李澤湘要面臨的終極大考。

5月14日、23日,就持續大幅虧損、投後估值超90億元、現金流穩定性等相關問題,時代商業研究院向希迪智駕發郵件並嘗試致電詢問。但截至發稿,該公司尚未回複相關問題。

大疆教父再次創業,最新投後估值超90億元

繼固高科技(301510.SZ)成功上市後,李澤湘的創業故事仍在繼續。

招股書顯示,李澤湘是香港科技大學電子與計算機工程學系教授,在運動控制及製造行業擁有超過30年經驗。

在香港科技大學任教期間,除了聯合兩位教授同事創立固高科技並培育至上市,李澤湘還創辦自動化技術研究中心,培養了多名科技領域的創業人才,其中包括深圳市大疆創新科技有限公司(下稱「大疆」)創始人汪滔,由此被業內譽為「大疆教父」。

天眼查顯示,截至目前,李澤湘已退出大疆管理層,但仍是固高科技的實控人兼董事長。

2017年,李澤湘再次踏上創業之路,與馬濰共同創立希迪智駕,願景是為商用車開發實用的智能駕駛產品。

招股書顯示,希迪智駕於2018年開始商業化落地商用車自動駕駛技術,是中國同業中最早實現商業化的公司之一,並分別於2019年、2022年開始量產V2X(車聯網)產品及解決方案、元礦山及自動駕駛物流車解決方案。

截至2024年末,希迪智駕已形成自動駕駛、V2X、智能感知三大主營業務。不過,在下游應用場景拓展上,希迪智駕側重於露天煤礦、金屬礦等礦場作業場景,並首創了以自動駕駛礦卡為核心的元礦山解決方案,交付了全球最大的與有人駕駛車輛協同作業的無人駕駛採礦車隊。

按2024年產品銷售收入計,希迪智駕是中國最大的商用車自動駕駛公司,市場份額為16.8%,同時也是中國最大的自動駕駛礦卡解決方案提供商。

在李澤湘個人的創業口碑和自身業務發展的雙重影響下,希迪智駕頗受資本青睞。自成立至今,該公司已完成了8輪孖展,累計孖展15.46億元。

其中,紅杉中國、聯想控股(03396.HK)、百度集團(09888.HK)、中國光大控股(00165.HK)、藍思科技(300433.SZ)均位列希迪智駕的股東名錄,截至2025年4月30日,分別持有該公司10.61%、3.49%、2.39%、2.27%、0.76%的股份。

同時,李澤湘通過間接持股、直接擔任或控制持股平台普通合夥人等方式合計控制希迪智駕43.64%的表決權,為該公司的控股股東。

Wind數據顯示,作為李澤湘實控的第一家上市公司,固高科技2023年上市時首發市盈率(攤薄)高達110.80倍,較彼時所屬行業市盈率40.03倍高出一倍多。

希迪智駕也同樣存在高估值情形。招股書顯示,截至2024年1月31日的最新一輪孖展,希迪智駕的投後整體估值已達90.24億元。

營收翻倍仍難填費用開支「窟窿」,新客需求驅動業績增長

雖然已是我國最大的商用車自動駕駛公司且已佔據16.8%的市場份額,但希迪智駕並未實現盈利。

招股書顯示,2022—2024年,希迪智駕的營業收入分別為3105.6萬元、1.33億元、4.10億元,年複合增速高達263.36%,其中來自自主採礦產品及解決方案的收入佔比分別為87.6%、48.3%、60.1%。同期,該公司經調整的淨虧損分別為1.59億元、1.38億元、1.27億元。

這意味着,過去三年,即便營收快速翻倍增長至超過4億元,希迪智駕仍處於每年虧損上億元的經營狀態。截至2024年末,希迪智駕已經累計虧損8.86億元。

需注意的是,2024年,隨營收翻倍增長的還有希迪智駕的費用開支,其中一般及行政開支按年增長2.07倍至3.01億元,銷售開支按年增長1.05倍至6443.9萬元,研發開支按年增長1.14倍至1.93億元,三項開支合計金額佔當期營業收入的比例高達136.1%。

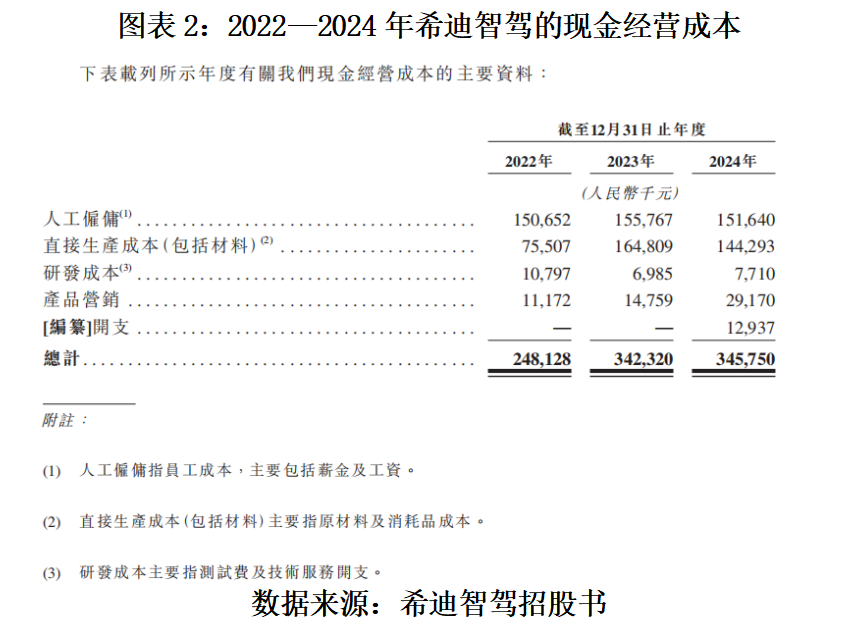

從現金經營成本看,2022—2024年,希迪智駕含人工僱佣和直接生產成本(原材料及消耗品成本)、研發成本(測試費及技術服務開支)、產品營銷的年度現金支出分別為2.48億元、3.42億元、3.46億元,年均現金支出3.12億元。

招股書顯示,截至2025年3月31日,希迪智駕包括現金及現金等價物、定期存款、受限制銀行存款在內的總現金結餘僅為3.05億元。這意味着,希迪智駕仍需尋求新的孖展來滿足公司所需的各項運營開支。

招股書顯示,本次IPO,除了募資支持主營業務相關的技術研發,希迪智駕還計劃將部分募資用於提高營銷及商業化能力、產業鏈上下游的投資併購、補充營運資金。

需注意的是,過去三年,雖然實現了銷售收入翻倍增長,但希迪智駕的銷售毛利率並不穩定,分別為-19.3%、20.2%、24.7%,2022年該公司的銷售毛利率為負。

對此,希迪智駕在招股書中解釋稱,2022年毛利率為-19.3%,主要歸因於句容項目。該項目為公司首個大規模實施的自主採礦項目,技術要求精密且人力投入龐大,公司為取得市場準入而採取競爭性定價策略。

招股書還顯示,2022—2024年,希迪智駕自動駕駛、V2X、智能感知三大業務的客戶數量分別為17家、49家、65家,其中新客戶數量分別為12家、43家、46家,新客戶數量佔當期客戶數量的比例分別為70.59%、87.76%、70.77%,均超過70%。

對此,希迪智駕在招股書中解釋稱,主要是由於公司採用項目式模型。在這種模型下,一旦項目結束,客戶可能不會立即要求與公司進行進一步交易,直至日後出現其他需求。

可見,在項目式模型的現有商業模式下,希迪智駕需不斷開拓新客戶以驅動業務量增長。

(文章來源:時代財經)