來源:萬點研究

Enjoy your summer time

文/風言

編輯/漁夫

來源/萬點研究

5月13日,榮鵬股份披露北交所IPO第二輪審核問詢函。北交所要求公司說明多種模式下收入真實性及覈查充分性,與主要客戶及供應商合作真實性,以論證業績增長的可持續性及潛在波動風險。

衝擊北交所之前,2023年9月,榮鵬股份曾掛牌新三板。2024年12月,公司正式轉戰北交所,保薦機構為國泰海通證券。

招股書顯示,榮鵬股份此次計劃募集資金2.02億元,其中7132.78萬元用於年產6萬台智能噴塗機項目,7382.16萬元用於氣動工具數字化智能工廠升級改造項目,5638.73萬元用於研發中心建設項目。

值得注意的是,截至2024年末,榮鵬股份資產總額為3.43億元,歸屬於母公司所有者權益為2.25億元,此次募資額接近公司淨資產規模。

業績起伏不定,增長可持續性存疑

基本面是一家公司IPO的最大底氣,招股書顯示,榮鵬股份公司是一家集研發、生產、銷售於一體,以ODM模式為主的氣動工具生產商,產品包括氣動噴槍、氣動釘槍等,主要應用於汽車後市場、建築裝飾等領域。

ODM模式是指製造商根據品牌商的需求,自主完成產品設計、研發和生產,品牌商只需貼牌即可銷售的模式。這種模式讓品牌商無需投入大量研發資源,能快速推出產品,常見於消費電子、家電等行業。

ODM代工企業由於處於產業鏈中游,議價能力較弱,容易受到原材料及人力成本波動的影響,導致利潤空間受到明顯擠壓。同時,由於核心知識產權大多歸屬於品牌方,這類企業在向高端市場轉型升級時面臨較大制約。

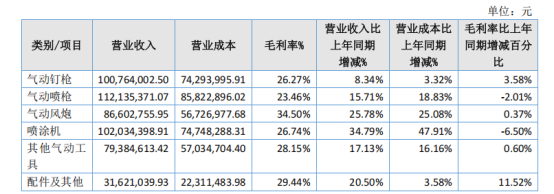

以榮鵬股份為例,根據其披露的回覆函,2021年至2023年期間,公司核心產品氣動噴槍、氣動釘槍及其他氣動工具的營收連續三年下滑。儘管2024年上述業務營收出現小幅回升,但仍未恢復至2021年的歷史高點水平,反映出ODM企業在市場波動中的增長乏力。

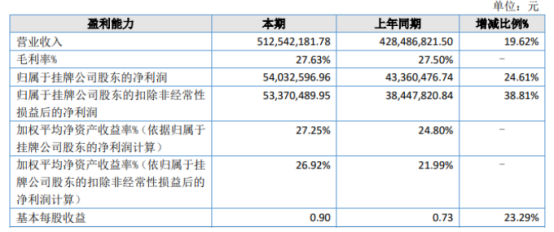

受主營產品波動影響,榮鵬股份業績呈現先降後升的波動趨勢,公司2021年營收5.53億元,隨後兩年連續下滑至4.28億元,2024年回升至5.13億元,按年增長19.62%。淨利潤方面,2024年公司淨利潤為5337.05萬元,較2023年增長24.61%。2024年榮鵬股份營收、淨利潤雙增的背後,公司業績增長的穩定性仍需打個問號。

具體來看,榮鵬股份招股書顯示,2024年,公司主營業務毛利率為27.67%,較2023年的28.08%小幅下滑,主營產品營收起伏不定、毛利率小幅下滑背景下,公司長線價值仍需時間觀察。

萬點研究研讀榮鵬股份回覆函後發現,公司業績波動與市場的需求周期密切相關。公司回覆函顯示,2021年—2023年,公司客戶數量、單家客戶銷售額連續三年下降。2024年公司客戶數量雖然大幅提升創2021年以來新高,但是單家客戶銷售額較2021年仍有差距,2024年兩組數據呈現「背離」現象。

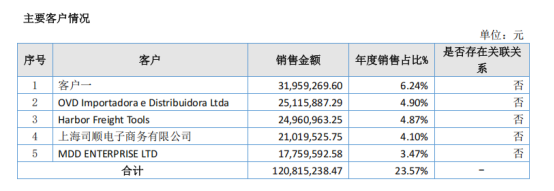

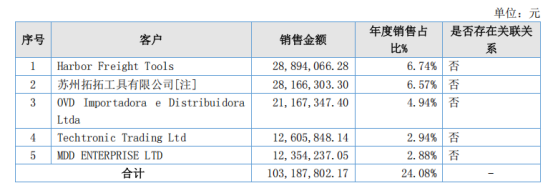

萬點研究查閱榮鵬股份歷史信息後通過對比發現,2024年公司客戶集中度有所下滑。2024年報顯示,公司前五大客戶銷售佔比為23.57%,相比之下2023年公司前五大客戶銷售佔比為24.08%。大客戶集中度面臨下滑壓力的同時,前五大客戶穩定性也存在一定波動性。

對比顯示,榮鵬股份2023年第一大客戶,2024年下滑至第三位,2023年第四大客戶則退出了前五大銷售列表。對此,相關人士對萬點研究表示,客戶集中度偏低本質上反映了企業抗風險能力,大客戶集中度對企業而言是一把雙刃劍,集中度過高與偏低都會對企業長期發展造成不利影響。

值得注意的是,北交所已經針對公司主要客戶及供應商合作真實性發起問詢。對此,公司回覆稱,蘇州拓拓分別為發行人 2022 年、2023 年第二大客戶以及2024 年第一大客戶,發行人對其銷售金額分別為 2,555.55 萬元、2,816.63 萬元和 3,195.93 萬元,佔比分別為 5.25%、6.57%和 6.24%。

報告期內,上海司順電子商務有限公司系發行人 2024 年新增前五大客戶,2024 年發行人對其銷售金額為 2,101.95 萬元,佔比為 4.10%;該客戶類型為品牌商,主營業務為互聯網銷售。值得注意的是,在榮鵬股份首輪問詢回覆中公司表示,公司線上銷售均為自主品牌,且直接面向終端銷售,不存在中間環節分享利潤。二輪迴復與第一輪是否存在表述矛盾,還需要監管層給出明確答案。

除此之外,海外市場的長期不確定性也將不利於榮鵬股份的長期發展。榮鵬股份二輪迴覆函顯示,根本海關數據,2021年-2023年,我國主要氣動工具產品出口數量27,694.00萬台下降至23,219.19萬台,出口金額由14.31億美元下滑至13.64億美元。儘管公司稱2024年需求已恢復至「常規水平」,但是全球貿易摩擦不斷,複雜的關稅形勢下,海外市場需求的持續性仍需關注。

對此,公司在2024年報中也坦言,公司以外銷為主,主要以ODM模式供貨於國外知名工具製造商。由於海外市場存在政治、經濟、法律、貿易政策、匯率變化等不確定因素,若公司出口市場所在國家或地區的政治、經濟形勢、貿易政策等發生重大變化,或者這些國家、地區與我國政治、外交、經濟合作關係發生變化,均可能對公司的經營造成不利影響。

客觀而言,榮鵬股份作為ODM氣動工具製造商,面臨典型的中游困境,營收依賴外銷與品牌商,業績受需求周期與成本波動顯著,增長穩定性存疑。海外貿易環境與ODM模式的知識產權侷限,更成長期發展掣肘。若不能突破技術升級與品牌化瓶頸,其IPO後的可持續性或將面臨嚴峻考驗。

內控漏洞頻現,上市前景蒙塵

對於擬上市企業而言,除基本面成長性與穩健性外,合規性也是監管層重點關注的維度。招股說明書披露信息顯示,榮鵬股份在合規經營方面同樣面臨不小的挑戰,其內控體系及規範運作水平或將面臨監管部門的嚴格審視。

員工福利待遇方面,首輪問詢函顯示,2021年至2024年上半年,榮鵬股份及其子公司存在大規模社保及公積金未足額繳納問題。具體來看,2022年,公司僅因「個人原因」未繳公積金的人數就達763人,佔當年未繳總人數的87.5%;同年養老、失業、醫療保險未繳人數均超百人。

根據國家相關規定,對於企業在職員工,企業負有無條件參保義務,員工放棄社保/公積金的聲明無效(退休返聘、實習生等特定羣體除外)。榮鵬股份在員工福利待遇上的缺位,反映出公司在勞動用工管理方面的嚴重不足。

值得注意的是,榮鵬股份漠視員工權益行為也給企業帶來不小的「麻煩」。中國裁判文書網顯示,2021年,公司前員工胡某通過勞動仲裁勝訴,獲賠未休年假工資1.26萬元及經濟補償金9.7萬元。該起員工維權案中,法院明確榮鵬股份未繳納2006—2018年社保構成違法解除勞動關係,但由於《勞動合同法》2008年前無補償規定,經濟補償金按2008年後的工齡計算。

面對北交所關於勞動用工合規性的問詢,榮鵬股份表示,公司不存在勞動糾紛或潛在糾紛,並且公司實控人已為公司未為全員繳納社保和住房公積金事項出具兜底承諾,保證公司不會因補繳社保和住房公積金受到任何經濟損失。

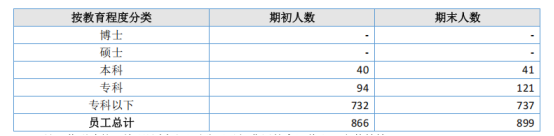

榮鵬股份員工福利短板背後,從公司人才結構來看,呈現出典型的勞動密集型企業特徵。2024年年報顯示,報告期內,公司員工總計866人,其中專科以下732人,佔比約為84.53%。

榮鵬股份現有本科及以上學歷40人,佔比約為 4.62%。此外值得注意的是,相比2023年,2024年公司本科與專科人數雙雙出現下滑。招股書顯示,公司兩位實際控制人李小榮、李小朋兄弟也僅有初中學歷。雖說學歷只是一張有「含金量」的紙,但從公司實際人才數量佔比與變化趨勢中不難看出,公司在技術創新和管理升級方面面臨的短板與不足。

員工是企業最大的財富,特別是在當前製造業智能化轉型的背景下,如何提升人才素質、優化組織結構,是製造企業能否轉型成功的關鍵。對於一家擬上市企業而言,若是不能充分保障員工的基本權益,企業未來何談核心競爭力?

除了員工福利合規性遭遇質疑,在安全生產方面榮鵬股份也存在不小的隱患。招股書顯示,公司因消防設施管理缺陷在2019年和2020年受到兩次行政處罰,累計罰款1萬元,反映出其在安全生產和消防合規方面存在持續性問題。這些問題可能影響公司聲譽、引發法律風險,進而威脅其長期穩定經營及上市進程。

家族化治理下的隱憂與挑戰

榮鵬股份內控頻頻失守,暴露了企業管理水平的不足。

招股書顯示,榮鵬股份呈現典型的家族企業特徵,實際控制人李小榮、李小朋兄弟合計持股高達87.56%,這種高度集中的股權結構猶如一把雙刃劍。一方面確保了決策效率,另一方面卻衍生出諸多治理隱患。董事會7個席位中,多數席位由實控人一方擔任,董事監督作用形同虛設,公司治理結構嚴重失衡。

榮鵬股份「一言堂」的家長式管理模式下,企業關聯交易問題也浮出水面。報告期內,榮鵬股份存在向關聯方金官德、張文君銷售廢料廢品的情況。2021年—2024年,榮鵬股份向金官德、張文君銷售鋁粉、鋁棒、廢磨具夾具等廢料廢品的金額合計為376.18萬元。

除此之外,公司還存在着向張文君控股的台州市源技精密機械有限公司購買商品的情況。2021年—2024年,榮鵬股份曾向台州源技採購商品,採購金額分別為201.22萬元、85.37萬元、37.24萬元、11.87萬元,合計為335.70萬元。

對此,萬點研究提醒,關聯交易若缺乏充分的市場化定價依據和規範的決策程序,不僅可能損害公司及中小股東利益,更可能觸及監管紅線,引發合規風險。因此,擬上市企業需確保關聯交易透明、定價合理、程序合規,以規避潛在的法律與信譽風險。

除了關聯交易之外,榮鵬股份也存在突擊派息的情況。招股書顯示,2020年—2023年,公司共進行了3次派息。其中,2020年派息810.99萬元,2021年派息1840.79萬元,2023年派息3681.55萬元,合計為6333.33萬元。值得注意的是,2021年及2023年當期派息利潤佔比高達176.5%、84.91%。李小榮、李小朋兩人合計分得5658.2萬元。

招股書顯示,2021年—2023年,榮鵬股份的資產負債率分別為65.17%、50.44%、44.44%。雖然公司資產負債率逐年下降,但這種「竭澤而漁」式的派息方式雖使實控人獲利豐厚,但將大幅削弱公司資金儲備,增加流動性風險,不利於公司長期穩定發展。

結語:如何化解家族企業的發展難題?

榮鵬股份作為一家氣動工具生產商,在行業市場空間穩定、產品種類豐富、銷售模式多元化的背景下,具有一定的發展潛力。然而,

公司目前也面臨着業績波動、內控管理不足、關聯交易複雜、安全生產隱患以及大股東絕對控股等諸多挑戰。這些問題可能會對公司的長期發展產生一定的影響。

榮鵬股份面臨的問題具有典型性,反映了家族企業在走向資本市場過程中普遍存在的治理困境。要突破發展瓶頸,公司必須痛下決心進行全方位改革:優化股權結構、規範關聯交易、健全內控體系、提升人才素質。否則,即便成功上市,也難以獲得市場認可,更無法實現可持續發展。

對於投資者而言,需要透過財務數據的表象,深入評估公司的治理質量和轉型決心,方能做出明智的投資決策。榮鵬股份在機遇與挑戰並存的發展道路上,需要充分發揮自身優勢,積極應對各種挑戰,才能實現長期穩定的發展,為股東創造更大的價值。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。