在 2025 年伯克希爾股東大會上,當被問及「如果日本央行加息是否會賣出日本股票」時,巴菲特乾脆利落地回應:「我們打算持有五大商社 50 到 60 年。」這不是一句場面話,而是他對這筆投資極為堅定的長期信仰。今天就來聊聊

巴菲特為何如此看好日本商社?巴菲特投資日本的核心邏輯

普通投資者適不適合「抄作業」?

如果想投日本,普通人該怎麼佈局?

巴菲特投資日本五大商社的深層邏輯

伯克希爾對日本五大商社(三菱商事、三井物產、伊藤忠商事、丸紅、住友商事)的投資始於2019年,截至2024年底,伯克希爾宣佈已將這五家公司的持股比例由8%提升至最高9%以上,總投資額已達235億美元。而在巴菲特投資日本五大商社的深層邏輯如下:

首先,從估值角度來看,2019年投資時點,五大商社的平均市淨率低於1倍,股息率超過4%,這意味着市場對這些企業的定價甚至低於其淨資產價值,而它們卻能持續產生穩定的現金流回報。這種極端低估源於市場對「商社模式」的誤解——投資者往往將這些業務遍及全球、深度嵌入產業鏈的綜合性巨頭簡單歸類為低增長的傳統貿易公司,而忽視了它們在經濟體系中的核心樞紐作用。

其次,這些商社的商業模式與伯克希爾·哈撒韋高度契合。它們不僅是貿易公司,更是具備全產業鏈控制力的投資控股平台。業務橫跨能源、金屬、食品、消費、基建等多個領域,壟斷了日本全國近99%的大型生產企業和貿易公司,並通過財團化運營(產業資本+商業資本+金孖展本的協同)形成競爭壁壘。此外,它們大多擁有百年以上的經營歷史,在日本經濟中佔據壟斷性地位,掌控着全球關鍵資源供應鏈,這種護城河使得其盈利能力具備長期穩定性。

五大商社不僅自由現金流充沛(貿易現金流與投資收益雙重驅動),而且長期維持穩定的股息政策(支付率30%-50%),同時財務政策極其審慎——近十年股權增發比例不到3%,避免了股東權益的稀釋。這種「高股息+高自由現金流+低股權稀釋」的組合,完美符合巴菲特對「股東友好型」企業的要求。

此外,日本資本市場的制度性改革為投資提供了額外催化。2023年東京證券交易所強制要求市淨率低於1倍的公司提出改善計劃,推動企業提升ROE和股東回報。五大商社積極響應,例如三井物產計劃在2023-2026財年將ROE穩定在12%以上,伊藤忠則通過「盈利、削減、防範」三原則,將2025財年ROE目標設定為16%。這一政策紅利直接加速了估值修復,目前五大商社平均市淨率已回升至1倍以上。

從宏觀策略角度看,巴菲特還精準利用了日本的零利率環境進行低成本資金套利。查理·芒格曾將這一投資稱為「近乎零風險獲取超額回報的百年機遇」,日本的利率是每年0.5%,而五大商社的股息收益率達5%,這意味着通過發行日元債券孖展並投資商社股票,可輕鬆獲取4.5%的正利差收益。同時,由於資金以日元形式融入並投資日元資產,匯率風險被天然對沖,進一步降低了投資的不確定性。

普通投資者可以抄作業嗎?

巴菲特對日本五大商社的投資看似簡單,實則包含諸多普通投資者難以複製的關鍵要素。

首先,巴菲特的投資建立在獨特的機構優勢之上。除了投資時點選擇以及當前日本經濟仍比較脆弱的因素外,伯克希爾通過發行超低息的日元債券(利率僅約0.5%)籌集資金,再投資於股息率5%左右的商社股票,輕鬆實現4.5%的正利差收益。這種操作的核心在於兩點:一是伯克希爾作為頂級投資機構能夠獲得最優孖展條件,二是其完善的匯率對沖機制可以完全規避日元貶值風險。然而,普通投資者既無法以接近零成本借入日元,也缺乏專業的對沖工具,這就從根本上喪失了巴菲特策略中最關鍵的套利空間。

其次,匯率風險成為普通投資者難以逾越的障礙。2021年至2025年間,雖然日經指數上漲45%(從27575至39945),但同期日元對美元貶值52%(美元兌日元匯率從2021年的103.25持續貶值至2025年的157.2)。這意味着以美元計價的投資者不僅沒有盈利,反而可能虧損。

舉個例子,假設2021年投入1萬美元兌換日元投資日股,到2025年股票市值雖增長至1.45萬美元等值日元,但兌換回美元后實際價值僅剩9224美元,反而虧損4.8%。這種匯率侵蝕效應在日元長期貶值趨勢下尤為致命,而普通投資者既無法像伯克希爾那樣完美對沖匯率風險,也很難準確預測日元走勢。

再者,日本經濟的結構性矛盾不容忽視。當前日本面臨人口老齡化、內需疲軟、政府債務高企等多重挑戰。雖然五大商社憑藉全球化業務佈局具備較強抗風險能力,但其盈利增長很大程度上依賴海外市場,容易受到全球經貿環境波動的影響。特別是商社核心的能源、礦產等業務,對地緣政治風險極為敏感。伯克希爾可以通過規模優勢和分散投資來化解這些風險,但普通投資者很難建立如此完善的風險對沖體系。

普通投資者如何投資日本?

對於仍希望參與日本市場的普通投資者,更現實的選擇是投資以美元計價的日本ETF,或者是投資業務全球化的日本龍頭企業。下面我就來為大家介紹幾隻常見的日本ETF,感興趣的朋友可以關注一下

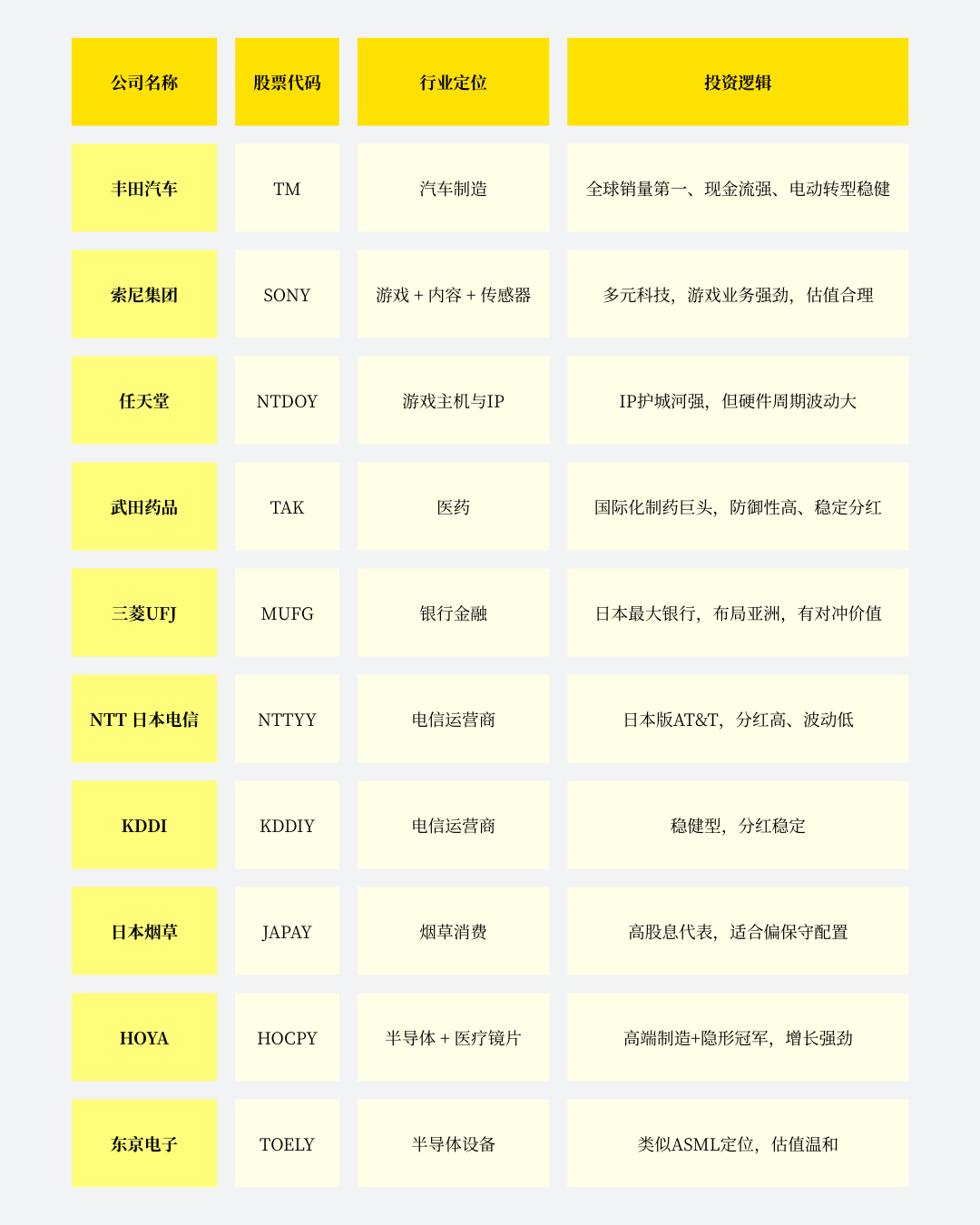

最常見、也是最大衆的選擇是 $日本ETF-iShares MSCI(EWJ)$ 。這個ETF非常老牌,規模大(AUM148億),流動性也好,買賣點差小,對普通人來說成本很低。這隻ETF跟蹤MSCI日本指數,基本代表了「你可以買到的日本市場整體」——豐田、索尼、三菱UFJ、東京電子,能想到的日本大公司基本都在裏面。

如果你擔心日元貶值(畢竟日本央行這麼多年還在堅持負利率政策,匯率波動是實打實的風險),希望規避日元波動,那可以選 日本股利指數ETF-WisdomTree 。這隻ETF做了匯率對沖,主要投的是出口導向的公司,比如豐田、三菱日聯金融、日本菸草公司這些,不靠日本內需喫飯,靠全球市場掙錢,反而可能在日元貶的時候受益更大。

如果你想買的便宜一些,可以嘗試 Franklin FTSE Japan ETF,FLJP 是一個覆蓋整個日本股市的大盤ETF,成分股與EWJ 類似,基本都是你聽說過的「日本代表隊」,不過費率卻只有EWJ 的五分之一,非常適合長期投資者用來月供或戰略配置。

當然,你要直接投日本公司,其實美股也能搞定。很多日本的大公司,都在美國有ADR,掛在紐交所或者納斯達克,買賣像正常美股一樣方便,都是美元計價,不用擔心匯率損失。不過ADR一般流動性沒有股那麼好,做交易不如ETF方便,但你如果是長期拿着,那倒也沒差。

豐田汽車 日本的「股王」。邏輯很清楚:汽車全球市佔第一、現金流強、在電動化轉型方面比較保守,但贏在穩健。估值向來不貴,有點像「日本的巴菲特股」。你如果在組合裏想放個「工業穩健派」,TM是個可以長期拿着的標的。

索尼 其實是一家被「遊戲業務」低估的科技股。PS5全球賣爆,影視、音樂版權、影像傳感器也都有不錯的地盤。股性偏慢熱,但不缺故事。你如果對遊戲、內容生態感興趣,SONY是可以長期關注的。

任天堂注意這只是在 OTC市場(場外交易),不像TM和SONY那樣流動性好,但它有自己的受衆。NS銷量逆天、IP壁壘超強(馬里奧、塞爾達、精靈寶可夢),但缺點也明顯:硬件周期波動大、平台戰略保守。不適合重倉,但可以當成「日式消費股+情懷」配置。

武田製藥 是日本最大的製藥企業,在美股市場上也算有一定關注度。收購過Shire,有國際化研發能力。派息穩定、估值不高、適合偏防禦風格的投資者。但增長性偏弱,看的是穩。

三菱日聯金融 日本最大銀行。別小看它,和高盛、摩根大通有不少合作,在東南亞還有很多佈局。2022年股價表現一度勝過摩根大通——你沒看錯,日本老牌銀行確實翻身了一點點。不過整體來說,它屬於利率敏感型資產,適合你想配點金融股、但又不想碰太多美股銀行時拿來做對沖。

Nippon Telegraph & Telephone Corp. 這家你可能不太熟,其實是日本最大的電信運營商之一。邏輯上類似AT&T或Verizon,屬於高股息、低波動、偏防禦的穩定類公司,適合養老型配置。

KDDI Corp. NTT的競爭對手,同樣是穩健、派息好、波動低。這種公司放在組合裏就是為了「別讓組合太躁」。

Japan Tobacco 這家公司主打的不是成長,而是「派息」。如果你喜歡英美菸草那一掛的高股息思路,日本菸草也可以考慮,但它流動性一般,也有ESG方面的爭議。

Hoya Corp. 這家是日本隱形冠軍,主業是半導體光掩膜和眼科鏡片。你可以把它當成「日版高端製造+醫療消費」的結合體。增長能力強,毛利率驚人,就是冷門、不好理解,但喜歡半導體設備的可以深入研究。

Tokyo Electron Ltd.全球第五大半導體設備商,日本本土的設備龍頭。邏輯接近ASML、AMAT,但估值更溫和。日元弱勢的時候出口優勢明顯。可惜的是ADR冷門,流動性不太行,適合研究型選手。