歷經黨內激烈博弈,特朗普力推的《大而美減稅法案》(Big, Beautiful Bill)經通宵審議後,於周四凌晨以微弱優勢通過衆議院表決。

這份長達千頁的法案,被特朗普稱為「美國史上最大規模減稅」,計劃在未來十年內減稅超4萬億美元,並削減至少1.5萬億美元聯邦支出。法案下一步將移交參議院審議,但共和黨內部仍存分歧,最終版本或面臨調整。

法案核心內容

延續與升級特朗普稅改:維持2017年稅改中37%的個人最高稅率,逐步提高州和地方稅(SALT)扣除上限,夫妻共同申報者上限提至3.2萬美元,個人提至1.6萬美元。

新增稅收優惠:免除小費、加班收入稅負,增設長者及購車者專項扣除,但僅限持有社會安全號碼(SSN)的納稅人。

支出範圍廣:投入1500億美元增加軍費支出、投入1750億美元用於移民執法。

爭議性支出削減:十年內削減醫療補助6250億美元,或致870萬人失去醫保,遭民主黨及部分共和黨議員反對。

債務上限調整:提高4萬億美元的債務上限,防止財政部可能在今年8月或9月出現違約。

最大的風險

法案最為人詬病的一點便是加劇美國赤字。據無黨派機構估算,法案若生效,2034年聯邦債務或增加2.7萬億美元,債務佔GDP比率或升至125%。

其中最大的風險是財政前置。根據CRFB測算(考慮利息支付),儘管2025年美國財政小幅盈餘,但2026-2029年均面臨財政赤字高增的風險,2027年財政赤字高達5970億美元,赤字率接近7%。也就是說,美國財政赤字前置現象十分顯著,簡單估計未來4年美國政府將用完10年協調法案的2/3。

一方面,鑑於以參議院為代表的寬鬆派話語權在增加,美國財政寬鬆力度將向參議院的目標靠攏;另一方面,假設本輪特朗普政府有4年任期,則下一屆政府(無論是共和黨還是民主黨)是否能如特朗普所願選擇財政緊縮高度存疑,目前我們看到的數字可能仍然是被低估的。

為何極力推進?

為促成法案通過,特朗普親赴國會山遊說,甚至邀請反對派議員至白宮談判。特朗普為何如此上心?

一方面,加關稅、減稅、削減開支,特朗普選舉時承諾的三大核心經濟議程進展皆不順利。DOGE的政府瘦身計劃隨着馬斯克的淡出而擱置,對外加徵關稅因企業與市場的壓力大規模暫緩,減稅政策成為特朗普最後的機會。

另一方面,中期選舉在即,共和黨迫切希望借立法勝利鞏固選舉優勢。特朗普密友、衆議院前議長金裏奇直言:「若2026年美國經濟因減稅繁榮,共和黨將保住衆議院控制權。」但若失敗,選民可能會在中期選舉中拋棄共和黨。

參議院挑戰與時間表

參議院擬於5月底或6月初啓動審議,共和黨需調和兩派矛盾:保守派要求更大規模削減開支,高稅州議員則爭取進一步提高SALT扣除額。

7月4日是特朗普希望完成立法的日期,但實際表決可能推遲至8月,最晚不能超過8月債務上限「X-date」。

9月30號是2026財年開始的時點,理論上2025財年的協調指引在2026財年會失效,法案理論上必須在9月30號之前通過。

潛在的市場影響

美債市場已率先反應:30年期國債收益率一度突破5%,創2023年以來新高;10年期國債收益率維持在4.5%的高位。

「債市義警」出動,頗有4月初對等關稅公布時,「死給特朗普看」的架勢。

對財政赤字的擔憂一同蔓延至股市、匯市。標普500指數周三下跌1.6%,美元指數下破100關口,美國再次迎來「股債匯」三殺。

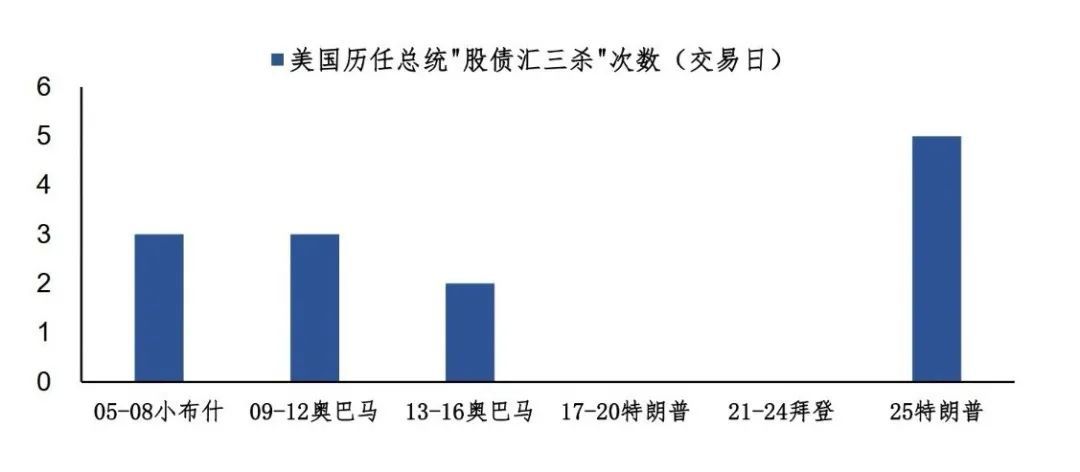

值得警惕的是,今年美國市場「股債匯三殺」有點頻繁。特朗普上任僅4個月,美國市場已有5個交易日上演「股債匯三殺」。其「輝煌戰績」已經超過21世紀的所有前任總統。

美國3-4月的幾次「三殺」是因為關稅,而近期 「三殺」是因為財政。先是美國主權信用評級遭到穆迪下調,而後減稅法案進一步加劇了投資者對美國財政債務的擔憂。

進一步推演,如果特朗普繼續舉債的道路上狂奔,那麼美元資產的不穩定性會越來越高。

今晚川普又打出關稅牌,威脅對歐盟徵收50%關稅,警告庫克蘋果必須本土製造,不然徵稅25%。

市場開始關稅不確定性定價。美國三大指數開盤全線下挫,納指跌1.6%;歐股跌幅擴大,德國DAX指數日內跌幅達2.00%,斯托克600指數下跌1.3%,貿易相關的汽車製造商和消費品類股跌幅最大;現貨黃金走高站上3350美元/盎司。

財政赤字疊加關稅,「股債匯三殺」又要來一次?