5月22日,A股市場迎來一則足以改寫行業格局的重磅消息。

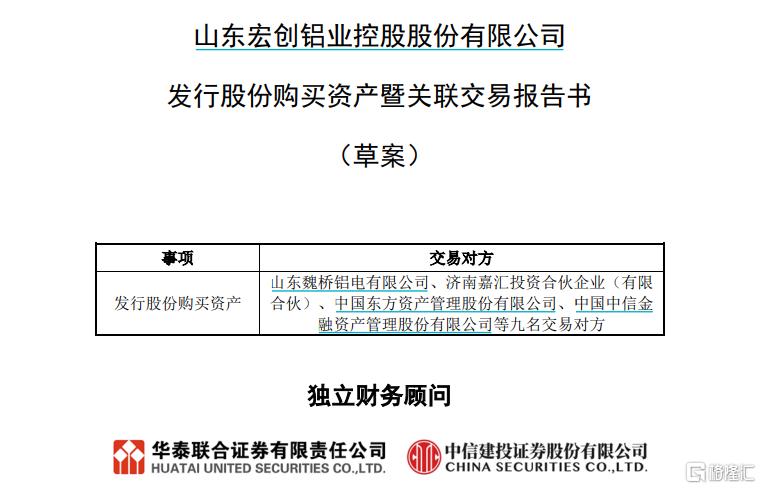

市值僅135億元的鋁加工企業宏創控股(002379.SZ)宣佈,擬以發行股份方式收購山東宏拓實業有限公司100%股權,交易對價高達635.18億元。

這場「蛇吞象」式的併購不僅刷新了A股近年來的交易規模紀錄,更標誌着山東首富張波家族掌舵的魏橋系,正加速將港股資產騰挪至A股平台。

若交易最終落地,宏創控股將從一家連續虧損的區域性企業,躍升為營收超1500億元、淨利潤突破180億元的全球鋁業新巨頭,與央企中國鋁業並肩而立。

635億豪賭鋁業新格局

根據方案,宏創控股將以每股5.34元的價格,向控股股東山東魏橋鋁電等9家交易方發行約118.95億股新股。交易完成後,魏橋鋁電持股比例升至86.98%,成為絕對控股股東,而張波家族通過一致行動協議仍為實控人。

被收購的宏拓實業並非普通資產,作為港股上市公司中國宏橋(01378.HK)的核心資產,其電解鋁年產能達645萬噸,佔全國總產能的15%,氧化鋁年產能1900萬噸,穩居全球前三。

2024年,宏拓實業實現營收1492.89億元,淨利潤按年激增168.91%至181.44億元,這一盈利能力足以覆蓋宏創控股過去五年累計虧損的60倍。

這場看似突然的資本運作,實則醞釀已久。自2024年私有化港股紡織平台魏橋紡織後,張波家族便開始梳理龐雜的產業版圖。

作為魏橋系「現金奶牛」的中國宏橋,雖坐擁全球最低成本的電解鋁產能,卻受制於港股流動性低迷,市盈率長期徘徊在5倍以下。反觀A股同業中國鋁業,即便盈利規模僅為宏拓實業的四分之一,市值仍超千億。將核心資產注入估值更高的A股平台,既能解決港股監管壓力,又可拓寬孖展渠道,成為魏橋系的必然選擇。

對宏創控股而言,此次重組更是救命稻草。這家2017年借殼上市的企業,主營業務長期侷限於鋁板帶箔加工,受鋁價波動影響顯著。2023年以來,儘管鋁價階段性回暖帶動營收增長,但加工費下滑和減值計提仍使其連續兩年虧損,2025年一季度虧損額進一步擴大至5589萬元。

反觀宏拓實業,依託雲南水電基地建設的綠色鋁產能,單位電耗成本較傳統火電降低40%,2024年淨資產收益率達42.4%,完美契合「雙碳」政策導向。

行業周期與整合難度

產業鏈的深度整合成為交易的核心邏輯。收購完成後,宏創控股將打通「鋁土礦-氧化鋁-電解鋁-深加工」全鏈條,上游資源自給率超100%,下游則可通過協同效應降低加工成本。

尤為關鍵的是,宏拓實業在雲南佈局的150萬噸水電鋁產能,採用全球首條600kA智能電解槽技術,綠電佔比超90%,這不僅規避了山東地區的產能指標限制,更使公司成為國內少數符合歐盟碳關稅標準的企業。據安泰科預測,2025-2030年國內電解鋁供給缺口將維持在50萬-130萬噸,手握稀缺產能的宏創控股,議價能力顯著提升。

然而,這場豪賭並非沒有隱憂。635億元的估值對應48.6%的資產溢價,雖低於同業併購平均水平,但宏拓實業高度依賴幾內亞鋁土礦供應,地緣政治風險可能衝擊成本;同時,全球大宗商品周期波動劇烈,倫敦鋁價2025年以來已回調12%,若持續下行將壓縮利潤空間。

監管層態度亦存變數。2024年證監會修訂《上市公司重大資產重組管理辦法》,明確要求對「跨界併購」「關聯交易」加強審查。儘管交易雙方屬同一控制體系,但標的資產規模達上市公司資產的34倍,是否觸發反壟斷審查尚未可知。

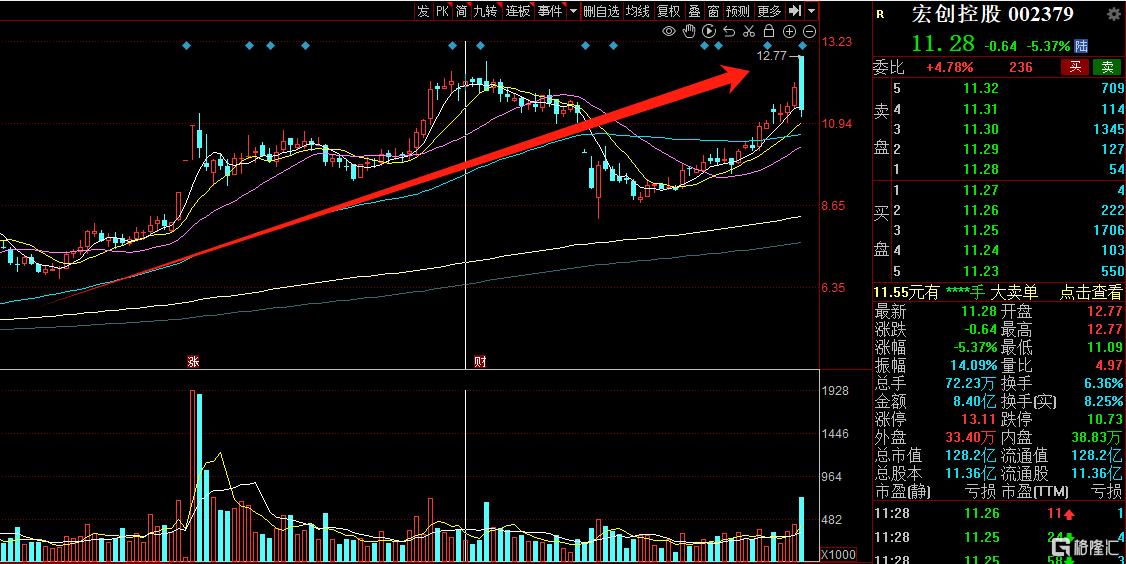

資本市場已提前作出反應。自1月重組預案公布以來,宏創控股股價累計上漲46%,遠超同期有色金屬板塊漲幅。但市場分歧同樣明顯,部分機構認為,按標的資產承諾利潤測算,重組後市盈率僅3.5倍,存在嚴重低估;亦有分析師指出,港股中國宏橋的估值錨定效應,可能限制A股溢價空間。

截至發稿,宏創控股跌超5%,報11.28元/股,總市值128.2億元。