5月20日港股盤後,嗶哩嗶哩(09626.HK)發布了2025年一季度業績報告,期內多項指標表現亮眼。

而在5月21日,嗶哩嗶哩(以下簡稱「B站」)在高開後繼續上攻,股價一度漲逾7%,股價出現顯著異動。

首季業績表現向好

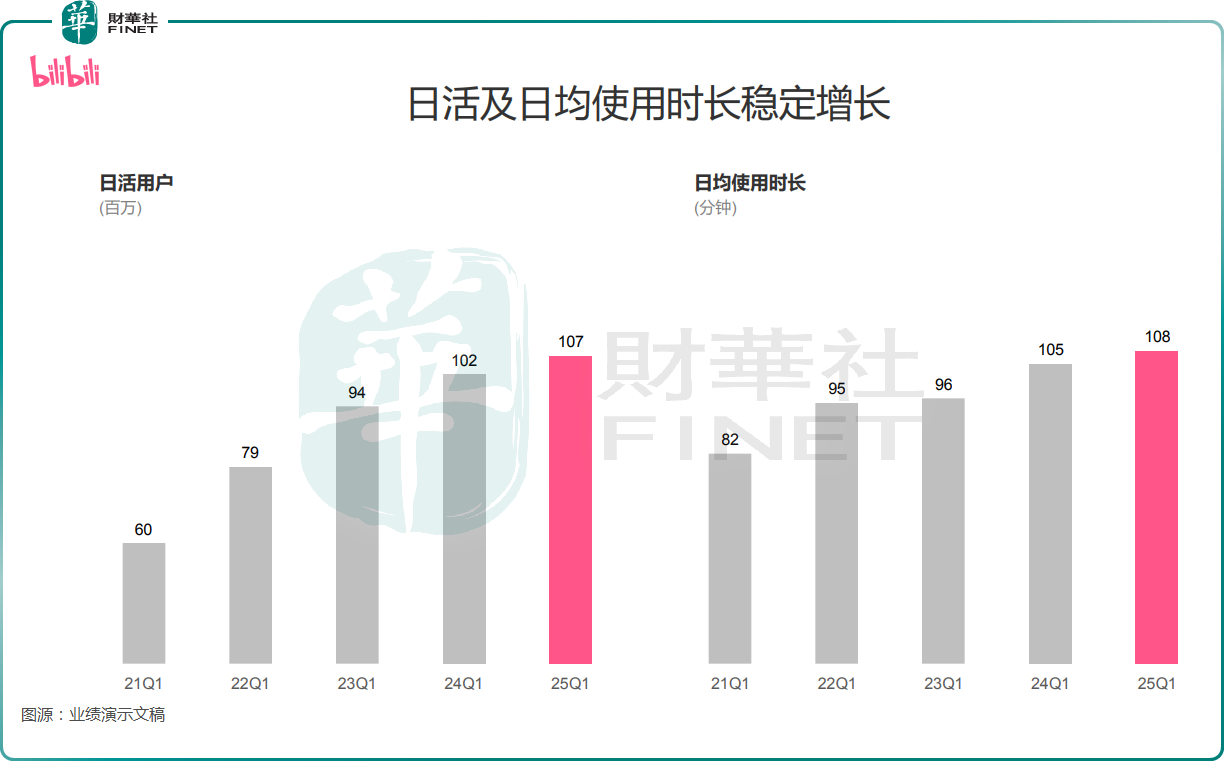

數據顯示,2025年第一季度,嗶哩嗶哩日均活躍用戶增至1.07億,月均活躍用戶達3.68億,月均付費用戶達到3200萬,日均使用時長增至108分鐘。

另外,2025年首季,B站月均互動量為167億次。截至一季度末,有2.64億用戶成為B站的正式會員,第12個月正式會員留存率繼續穩定在80%。

總的來看,B站多項運營數據表現不錯。B站董事長兼首席執行官陳睿也在季報中表示:「我們的日均活躍用戶數達1.07億,月均活躍用戶數則以3.68億刷新歷史記錄。隨着我們用戶群體日趨成熟—2025年用戶的平均年齡達26歲,這些用戶不僅保持高度參與,更展現出不斷增強的消費力。用戶的日均使用時長達到了新高的108分鐘,月均付費用戶數亦達到3200萬的歷史新高。」

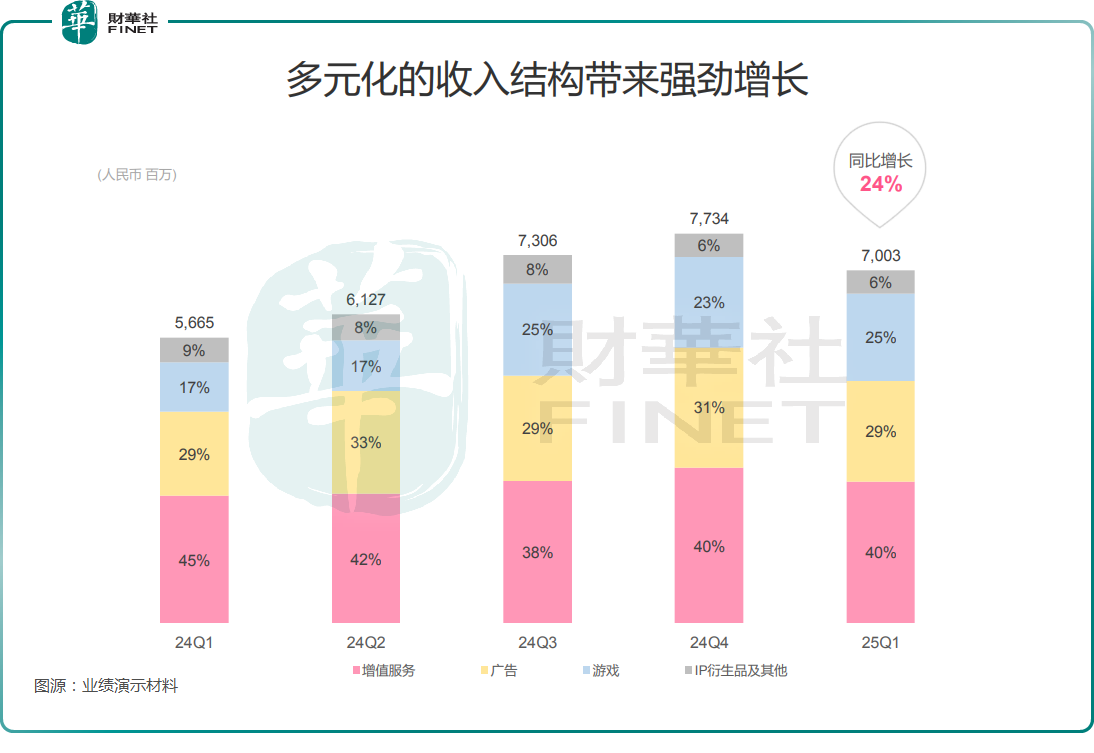

在此基礎上,2025年一季度,B站實現營業總收入70.03億元(人民幣,下同),按年增長24%,基本符合機構一致預期(69.12億元)和中金公司預期(68.94億元)。

利潤端,一季度,B站的毛利為25.39億元,按年增加58%。毛利率達36.3%,較去年同期增加8個百分點;淨虧損為0.11億元,按年收窄99%;經調整淨利潤為3.62億元,實現扭虧為盈,高於機構一致預期(2.31億元)和中金公司預期(2.47億元)。

利潤表現超出預期,除了收入端的增長之外,也得益於研發和一般及行政費用低於預期。

另外,得益於良性運營循環持續帶動穩健的經營現金流,B站一季度產生現金流達13.02億元,遠強於去年同期的6.38億元。

B站在業績會上表示,2025年毛利率和Non-GAAP營業利潤率有望繼續按年提升。

首季業務亮點有哪些?

從具體的業務來看,一季度,IP衍生品及其他取得收入4.67億元,按年減少4%。

一季度,增值服務收入為28.07億元,按年增長11%,主要由於直播及其他增值服務的收入增加所致。B站在業績會上提及,2025年一季度充電計劃收入按年增長超200%,增勢強勁。

一季度,廣告業務收入為19.98億元,按年增加20%,主要由於效果類廣告收入錄得強勁增長所致。在業績會上,B站提到效果廣告收入按年增長超30%。中金公司預計2025年二季度,廣告收入有望實現19%的按年增速。

值得注意的是,一季度,移動遊戲業務的收入為17.31億元,按年飆增76%,主要由於公司的獨家授權遊戲《三國:謀定天下》的強勁表現所致。

B站在業績會上表示,《三國:謀定天下》定位為5年以上長線運營,4月上線的S7賽季首日用戶達到歷史新高,5月31日計劃啓動S8賽季疊加周年慶,《三謀》海外版計劃於2025年底發行,公司亦計劃逐步做《三謀》多端化,2025年暑期計劃上線小遊戲版本。

中金公司判斷,《三謀》S6賽季流水或按月S5賽季基本持平,中金公司預計2025年第二季度遊戲收入按年增速或在60%。

B站還表示,公司亦有4-5款新遊戲儲備中。

結語

在業績披露後,中金公司發文稱,B站首季收入基本符合預期,Non-GAAP淨利潤超出預期。維持跑贏行業評級。中金公司還稱,考慮廣告行業環境整體偏謹慎,下調港/美股的目標價,不過港/美股仍有較大的潛在上行空間。

而滙豐認為,高利潤率遊戲和廣告業務更具韌性的表現可支撐更強勁的盈利前景。滙豐將B站2025至2027年調整後淨利潤預測上調3%至15%,並上調H股及美股目標價。同時,滙豐將B站的評級從「持有」上調至「買入」。