來源:雷科技AI硬件組 | 編輯:失魂引

連跌四年的智能音箱行業,只能將希望寄託在AI大模型身上?

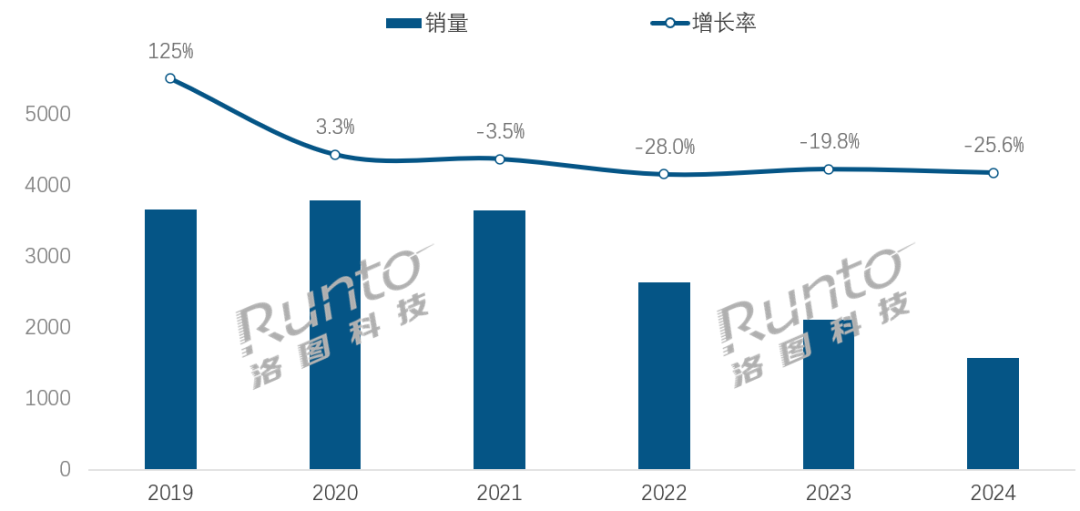

洛圖科技公布的《中國智能音箱零售市場月度追蹤》報告顯示,2024年中國智能音箱市場銷量為1570萬台,按年下降25.6%,銷售額為42億元,按年下降29.4%。2021年到2024年,中國市場智能音箱已連續四年銷量下滑。

(圖源:洛圖科技)

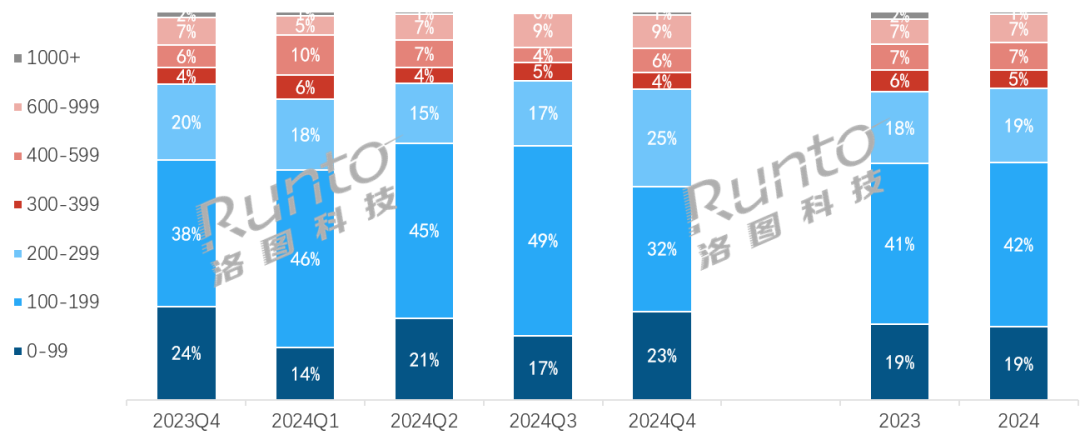

今年第一季度,中國智能音箱銷量為369.9萬台,按年下降5.6%,是近三年來銷量降幅最小的季度。智能音箱市場的回暖,國補起到了關鍵作用。洛圖科技統計數據顯示,去年第四季度國補上線後,智能音箱月銷量降幅才縮窄至20%以內。

但洛圖科技並不認為國補能夠幫助智能音箱行業逆轉銷量下滑的趨勢,預測2025年中國智能音箱銷量為1350萬台,按年降低14%。智能音箱行業,似乎已經走到了末路,正在崛起的AI,或許是相關企業的救命稻草。

智能音箱靜待下個春天

2021年之前,智能音箱行業也曾有過一段時間黃金髮展期,銷量持續攀升,2019年銷量按年增幅高達125%,但登上高峯的智能音箱行業迅速墜入谷底,2020年按年增幅降低至3.3%,隨後更是連續四年的銷量下滑。

智能音箱常被稱作「智能家居控制中樞」,可用於手機遠程控制或語音控制家裏的智能家居設備,不同品牌的產品同質化嚴重,甚至同品牌不同檔次的產品,功能相差也不多,主要區別一般在於音質優劣。

可智能音箱播放音樂有諸多限制,如小雷所使用的小愛智能音箱 Pro,綁定網易雲音樂後,不能查看我收藏和創建的歌單,而且因網易雲音樂未能與小米音箱就黑膠VIP達成合作,部分音樂無法在該智能音箱播放,只能用手機藍牙連接音箱後播放。高端智能音箱所具備的音質優勢,無法全部展現出來。

正因如此,整個智能音箱品類,高端產品和中低端產品區別不大,產品銷售的主要價位區間也在300元以內,且消費者缺乏升級意願,產品更新速度也比較慢。小雷2021年購買了小愛智能音箱 Pro,到現在手機、電腦換了多次,卻沒有任何更換智能音箱的想法。

(圖源:洛圖科技)

在智能音箱市場增長的高峯期,入場企業較多,為快速搶佔市場,天貓精靈、小米、小度均有智能音箱降價到百元以內,當時小雷還以79元的價格購買過小愛智能音箱Play。實惠的價格固然吸引了大量消費者購買智能音箱,但也過度消耗了市場潛力,導致市場過早飽和。

市場調研機構Virtue Market Research在報告中指出,2023年全球智能音箱市場規模約為102億美元,預計2024年到2030年複合年均增長率(CAGR)為17.5%,2030年市場規模將達到315億美元。全球智能音箱行業的發展趨勢,與中國市場完全相反。

消費者升級意願不強烈,除了產品功能同質化,智能音箱本身的功能逐漸被其他智能設備取代也是重要因素。在各類家電陸續加入聯網功能的今天,用戶已無需使用智能音箱控制家中的電子設備,手機、平板同樣可以做到。而且部分電視、洗衣機、冰箱本身也能當作「智能家居控制中樞」使用,通過語音控制其他家電。

(圖源:小米)

真正需要智能音箱的,可能是依靠紅外控制的老式家電,如小雷住所安裝的老式空調,不支持聯網功能,使用遙控器或手機紅外控制較為麻煩,智能音箱調控更方便。

另外,智能音箱一定程度限制了消費者購買家電時品牌選擇範圍,例如格力與小米競爭激烈,米家App不能添加格力的電器。在挑選家電設備前,用戶還需要仔細查看是否能接入智能音箱的生態,而在智能音箱方面,中國消費者可選的品牌不多。

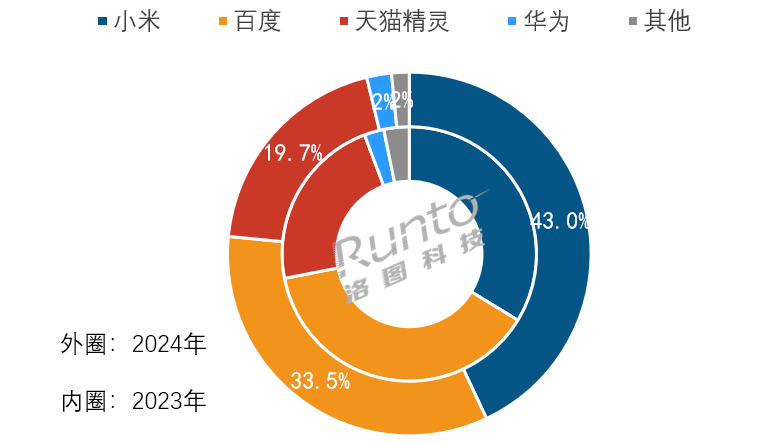

據洛圖科技統計,中國智能音箱行業已形成小米、百度(小度)、天貓精靈三足鼎立的局面,合計份額始終保持在90%以上,今年第一季度合計份額為96.5%,且市場可監測到銷量的品牌降低至11個,相較去年第一季度減少了8個。

(圖源:洛圖科技)

曾經風光無限的智能音箱市場,引得中國頭部互聯網、家電廠商紛紛入場,但因智能音箱功能匱乏,消費者缺乏升級動力。加之企業過度消耗市場潛力,平板電腦、手機、智能電視等設備對智能音箱的地位造成了衝擊,才導致中國智能音箱市場不斷萎縮,小品牌退場,頭部化愈發嚴重。

現在的智能音箱行業,需要做出改變。

AI成智能音箱的全村希望?

智能音箱的使用方式為根據用戶的語音指令,控制家中的智能家居設備、回答問題,或者只是單純地交流,似乎與AI大模型完美契合。

中國主流智能音箱廠商們,也確實在嘗試將AI與智能音箱融合,如小米音箱多款設備已全量推送基於大模型的小愛同學,還有部分設備將在10月內陸續推送更新。

百度和阿里巴巴分別擁有文心和通義兩款大模型,自然不會錯過AI浪潮,如百度旗下的小度智能音箱MatePro,基於文心大模型和DUER OS系統,實現了AI隨心問答、陪伴聊天,還可以識別方言。

(圖源:百度)

洛圖科技在報道中提到,目前市面上的新品已全面搭載AI大模型技術,2025年第一季度支持AI大模型的設備市場滲透率超過20%。問題是,AI大模型的融入,並沒有改變智能音箱行業的局面。

究其原因,AI大模型沒有解決智能音箱的本質問題,即生態問題。智能音箱最重要的功能,是控制家中的智能家居,AI大模型的加入,讓智能音箱更加聰明,對於用戶指令的理解更加精準,卻無法豐富智能家居生態。

而且智能音箱本身的設計,較為依賴語音交互,缺乏可視化和信息整合能力。我們在手機上使用AI大模型,可以上傳照片、視頻、音頻、文字等模態的信息,並生成相應的內容,這些顯然是智能音箱難以做到的。就算智能音箱加入這些功能,除了部分搭載螢幕可觸控操作的設備,其他也需要手機、平板電腦、PC等設備上傳各種模態的信息,既然如此,何不直接使用手機、平板電腦、PC運行AI大模型呢?

(圖源:小米)

更何況手機、平板電腦、PC逐步加入NPU,可運行端側AI大模型。智能音箱限於成本,AI大模型在雲側運行,響應速度、隱私安全性相比其他設備並無優勢。對比手機、平板電腦,以及正在崛起的閨蜜機等設備,智能音箱除了價格,功能豐富度、交互邏輯等方面均有所落後。

手機對於我們幾乎屬於必備產品,平板電腦和PC則分別適合娛樂和工作場景,普及度較高。IDC數據顯示,2024年中國平板電腦銷量為2985萬台,遠超智能音箱。

AI能夠提高智能音箱的能力,卻無法將其變成剛需,僅僅是為產品加入AI,可一定程度提高智能音箱的價值,但不足以扭轉智能音箱銷量下滑的趨勢。智能音箱行業若想煥發生機,還需更多改變。

智能音箱的出路:走出音箱

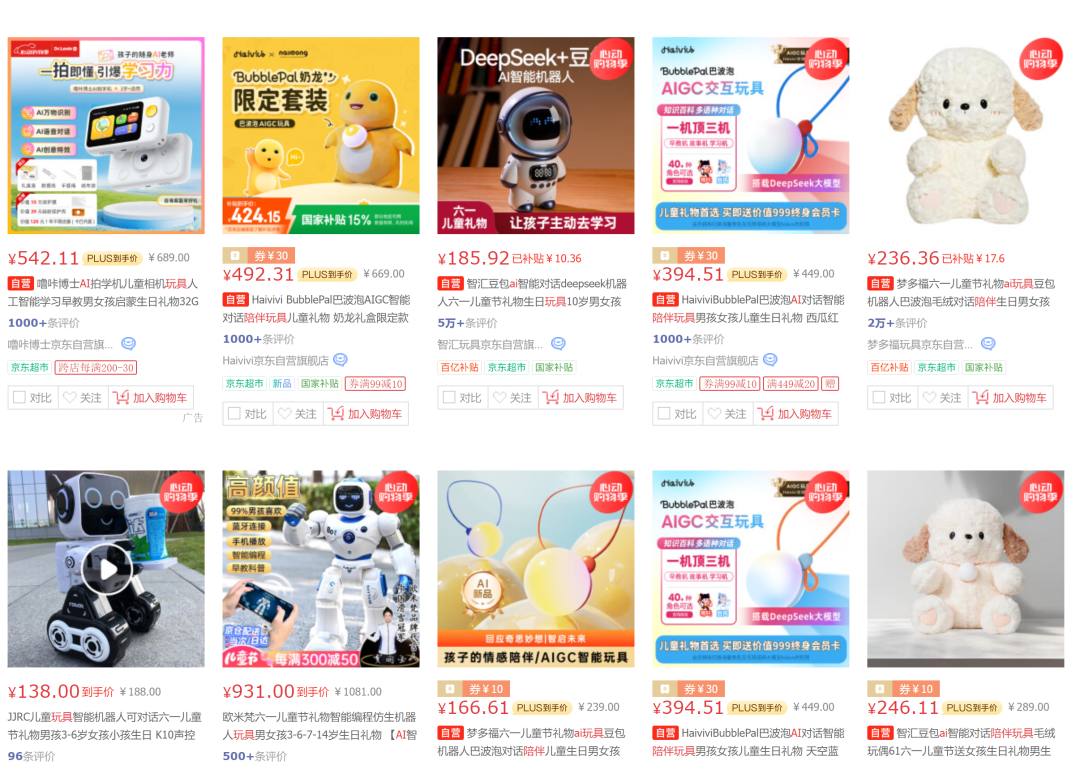

今年舉辦的AWE、CES等大會上,雷科技報道團看到了不少中國廠商開發的AI玩具,其中部分產品主打陪伴功能,接入了DeepSeek、通義千問等大模型,可以與用戶連續對話。

中國在售的AI玩具產品在功能方面,與加入了AI能力的智能音箱較為相似,區別是AI玩具側重於交流,可以充當陪伴機器人或兒童教輔設備,部分產品會加入螢幕和攝像頭,智能音箱側重對智能家居的控制。

(圖源:京東截圖)

小米、百度、天貓精靈三家企業,也推出了一些帶有螢幕和攝像頭的智能音箱,主打城市老人陪伴和兒童學習、看護,儘管此類設備市場滲透率的增長已經停滯,但智能音箱廠商可以結合AI大模型,優化產品的外觀設計,並融入更多語音交流、兒童教輔功能。

智能音箱也可以嘗試加入外接鍵盤,融入學習機和部分平板電腦的功能,提高產品的可視化和信息整合能力,方便全年齡段兒童在線學習。

當前帶有螢幕的智能音箱主銷產品螢幕尺寸為8英寸,提高螢幕尺寸和清晰度後,也可以嘗試與平板電腦、閨蜜機等設備競爭。主打智能家居控制、影音體驗、兒童教輔的大屏智能音箱,有機會吸引更多消費者。配置的升級意味着成本的增加,智能音箱廠商也可以基於這些升級,再度向高端市場發起衝擊。

(圖源:百度)

路線轉型之外,智能音箱最需要做的依然是升級軟硬件生態體系,其中硬件層面在於聯合更多家電廠商,增加接入生態的家電產品;軟件層面則在於優化智能音箱的AI體驗,例如對家庭成員進行識別和記憶,根據偏好生成不同的推薦內容,以及高效執行更復雜的任務,實現跨端調用手機、平板電腦、PC等設備的應用或功能。

AI是智能音箱的加分項,不是決定性因素,企業需要為智能音箱融入AI功能,產品卻不能僅以AI為賣點。小米、天貓精靈、百度等品牌,應當通過加入高清大屏、高像素攝像頭等配置,強化智能音箱陪伴、教輔等作用,增加智能生態覆蓋範圍和智能音箱的功能。