來源:楚團長聊聊天;本文初刊於4月23日

說來也是好笑,特朗普2021年創立Truth Social(真實社交)平台的初衷,是因為其他主流平台承受不住他的「胡言亂語」,選擇對其賬號進行封禁。但當站在關稅陰雲波瀾詭譎的當下,本該貢獻「真相」的Truth Social平台,反而在特朗普的高強度觀點輸出下,批量製造了大量真僞難辨、朝令夕改的矛盾內容……

如何應對特朗普對「真實Truth」一詞的重新解構?至少美股尚未找到答案,否則美股各大權重指數也不會在最近兩周,創出動輒±10%的寬幅波動。

反觀A股,由於宏觀政策路徑相對清晰,同時中央匯金等「類平準基金」平滑市場波動的意願較為強烈,所以A股投資者最近兩周並未遭遇驚濤駭浪式的高波動衝擊,反而可以在流動性充裕的背景下,尋找一些可能的交易性機會。

A股「類平準基金」的高頻介入會成為常態麼?機制上可能會,但並不意味着相關資金一定會在每個交易日申購、贖回。所以對於大部分A股投資者而言,市場的短期波動方向仍然難以預測。

好消息是,市場短期方向的不可測,並不影響投資者從更長期視角出發,尋找穿越周期的解決方案。比如「有擇時的月供」與「多元資產配置」,可能就是更適合普通個人投資者的長期投資方法論。

一、有擇時的月供

1949年,格雷厄姆撰寫的《聰明的投資者》首次出版。

放在今天的數量投資框架下,《聰明的投資者》並不能被稱為一本嚴肅的學術著作,這本書更像是格雷厄姆基於自己投資經驗的「直覺」匯總,其中的許多案例讀起來更像歷史故事,而非嚴謹模型推導。

格雷厄姆受限於時代原因的遺憾(市場數據匱乏、理論工具缺失等),最終在1980年後的數量投資浪潮中獲得了模型論證。比如其提出的「美元成本平均法」,最終被優化為了基於月供的一系列投資方法論。上文提到的「有擇時的月供」,本質也是對格雷厄姆方法論的本土化改良。

拆解格雷厄姆的「美元成本平均法」,核心在於尋找到可以長期堅持投資的優質資產。

什麼是優質資產?格雷厄姆提出過許多具體分類,比如高派息個股屬於長期優質資產,再比如價格合理的成長股同樣屬於優質資產。這個問題無限解構的過程,必然會陷入循環論證的怪圈。

這裏放棄對學術理論的無結果討論,僅從格雷厄姆的字面意思出發,或許可以得出兩個判斷標準:資產價值是否具有長期上漲預期?資產價格是否存在比較明確的估值中樞?

不論格雷厄姆的「美元成本平均法」,亦或是本土化的「有擇時的月供」,本質都是一種藉助時間平抑資產波動的投資理論。所以假設資產長期下跌,或者本身處於衰退階段,那麼不論投資者如何月供,可能最終也無法獲得正向收益。

排除資產基本面原因,格雷厄姆提出的「美元成本平均法」,目標是希望通過「不擇時」,反向達成長期「準確」擇時的效果。但對A股這樣的成長中市場而言,圍繞資產的估值中樞進行中長期擇時,可能是更具性價比的投資方式。

總結而言,格雷厄姆的「美元成本平均法」,以及本土化的「有擇時的月供」,均需要被投資資產具備長期內在價值,同時在被投資期間價格位於合理區間。

將上述標準帶入A股市場,或許銀行板塊會是比較滿足要求的投資方向:作為現代金融體系的基石之一,銀行板塊具備長期向上的內在價值;由於存在相對穩定的估值中樞,銀行板塊的中長期擇時標準較為明確。

中證銀行指數估值中樞(PB)走勢

數據來源:東方財富Choice;統計區間:2015.4.18-2025.4.18

以中證銀行指數為例,Choice數據顯示,2015.4.18至2025.4.18的最近十年間,該指數估值中樞(以PB為統計標準)整體穩步上漲,符合「內在價值長期向上」的判斷標準;同時該指數收盤價與估值中樞存在明確均值迴歸趨勢——偏離度過大時,收盤價傾向於向估值中樞收斂(2024年至今);偏離度較小時,收盤價相對估值中樞存在走闊預期。

結合中證指數官網資料分析,中證銀行指數目標是篩選出中證二級銀行行業中,成交最活躍、總市值最大的50只個股(數量不足時全部納入)。Choice數據顯示,截至2025年4月18日,該指數總市值高達13.9萬億元,約佔A股97萬億總市值的14%。

作為一隻2013年正式發布的「老指數」,目前國內共有36只公募基金產品掛鉤中證銀行指數(不同份額分別計算),其中,銀行ETF(512800)規模斷層式領先——截至2025年4月18日,銀行ETF(512800)規模高達79.97億元。

銀行ETF(512800)的規模領先,一定程度上也源自較早的佈局。Choice數據顯示,2017年發行成立的首批中證銀行指數相關ETF產品共兩隻,其中一隻就是銀行ETF(512800)。

數據來源:Choice;統計區間:2024.4.18-2025.4.18

成立近8年之後,截至2025年4月18日,銀行ETF(512800)收盤價上漲至1.548元創出收盤價歷史新高,同時規模也站在80億元整數關卡的門口。

不論是「有擇時的月供」,還是格雷厄姆的「美元成本平均法」,兩者的投資前提均是篩選出長期優質的待投資標的。但投資的本質是對未來預期的前瞻性佈局,所以投資者並不能將歷史數據線性外推至未來的投資決策中。

有沒有更加追求資產配置,而非相對強調篩選投資標的的投資方法論?或許多元資產配置會是更加符合預期的解決方案之一。

二、多元資產配置

2025年4月11日,橋水基金創始人瑞·達利歐撰寫了一份投資備忘錄。這份備忘錄洋洋灑灑幾千字(英語單詞),最終也沒有給出明確的資產配置建議。

許多美國投資者在X上使用馬斯克推出的Grok大模型,嘗試AI總結達利歐的投資備忘錄,但大家最終只得到一個過程明確但沒有結果的結論:達利歐警告全球的貨幣秩序、政治秩序和地緣秩序正在系統性崩解,並且這種崩解一個人一輩子大概率只能遇到一次。

達利歐不願清晰解讀當前全球混沌的資本市場,可能也算是一種明哲保身。但真要說其沒有提供基於長期視角的穿越周期解決方案,可能也略顯武斷——至少從橋水基金的運營歷史上看,達利歐一直強調資產配置的全天候策略。

講解全天候策略前,必須簡單論述諾貝爾經濟學獎得主馬科維茨的投資組合理論:

根據馬科維茨的測算,不同大類資產具備不同的風險收益特徵;投資者進行多資產組合配置後,或可以在同樣的收益預期前提下,承擔更少的潛在風險;或可以在風險暴露相同的前提下,取得更高的潛在收益。

以投資組合理論為基礎,達利歐從實際落地角度進行了一定程度的簡化,並最終得到了全天候策略。

資料來源:橋水基金官網

經濟增長與通貨膨脹是「全天候策略」進行決策的兩大基礎指標。以市場預期為基準,「全天候策略」將宏觀經濟環境劃分為四種狀態:增長超預期、增長不及預期、通貨膨脹超預期、通貨膨脹不及預期,並統計出四種狀態下歷史表現較好的幾種資產類別。

具體組合構建過程中,「全天候策略」大致遵循兩步走的原則:首先在每種宏觀狀態下,對錶現較好的幾類資產進行合理配置,使其分別形成四個子組合(要求子組合中每一類資產的風險貢獻度大體相同);其次,將四個子組合融合為一個大組合,並使各個子組合對大組合的風險貢獻度均相同。

上圖給出的每個子組合25%權重,僅為理想「均衡」狀態下的示例,實際運行中,四個子組合權重會根據實際情況動態分配。比如截至2024年底,達利歐的全天候策略基金長期維持30%股票、55%中長期國債、15%大宗商品+黃金的長期配置格局。

全天候策略是一種基於大類資產的投資組合構建思路,投資者能否在股市中複製相關策略呢?一定程度上可以。比如A股高股息板塊具有一定「類債」屬性,而周期板塊走勢則與大宗商品價格存在一定關聯。

從收益來源、風險暴露相關性角度分析,投資者可以在股市中分別尋找到受益復甦、過熱、滯脹、衰退等各階段不同需求的不同標的。比如面對當前全球混沌的投資環境,同時配置強現金流和極致成長風格標的,可能是更具性價比的選擇之一。

現金流系列主題指數是近期基金圈的熱門話題之一,許多朋友擔心相關指數的權重相對集中,並且納入了較多小市值個股。這其實是基於短線視角的結果倒推。

從基本面角度出發,強現金流個股往往具有更加健康的經營狀況(即經營質量更好),同時伴隨相關個股的穩定/增長收入預期,其潛在派息能力也在不斷提升(即當前/未來體現出一定的高股息屬性)。

結合中證、國證指數近期推出的一系列現金流系列主題指數,基於滬深300大盤指數優中選優的「300現金流指數」安全性可能更強,因為相關權重股本身更能表徵宏觀經濟活動對資本市場造成的影響。

截至目前,跟蹤300現金流指數的國內公募基金產品,僅有300現金流ETF(562080)已經上市交易。

數據來源:Choice;統計區間:2025.4.15-2025.4.21

受益於近期A股權重個股的穩健表現,從滬深300指數中優中選優的300現金流ETF(562080)同樣連續上漲,已經取得5連陽,並有望迎來6連陽行情。

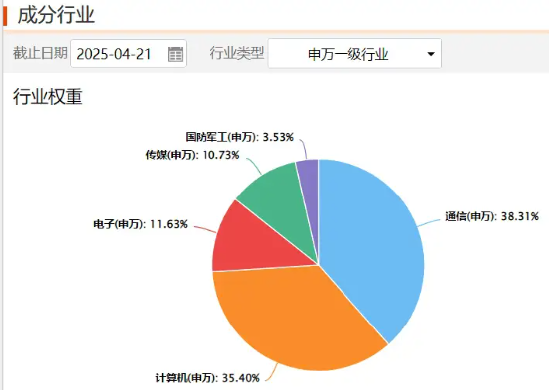

除兼具高質量增長和穩健股息預期的強現金流個股外,A股最近兩年更具收益彈性的板塊,一定或多或少與AI主題相關。比如我們前面提到過的創業板人工智能指數。

創業板人工智能指數成分股行業分佈

數據來源:Choice;統計截至:2025.4.21

從行業分佈角度分析,創業板人工智能指數在申萬一級通信與申萬一級計算機行業的分佈較為均衡。穿透到個股層面,該指數相對均衡配置了AI產業鏈的硬件、軟件和應用領域。

相對均衡的細分行業配置,保證了創業板人工智能指數可以跟上AI的趨勢行情,同時也能適度平滑板塊輪動過程中的淨值波動。

截至2025年4月18日,國內共有3只已上市的創業板人工智能指數相關ETF,其中,創業板人工智能ETF華寶(159363)成立時間最久、當前規模也最大——該ETF成立於2024年12月6日,當前規模13.12億元(數據來源:深圳證券交易所)。

全天候策略是一種投資框架,其主要用於輔助投資者構建投資邏輯,而非直接給出投資結論。比如除上文提到的ETF產品外,標普紅利ETF(562060)、800紅利低波ETF(159355)等產品與300現金流ETF(562080)的定位相對接近;而港股互聯網ETF(513770)、雙創龍頭ETF(588330)等產品同樣與創業板人工智能ETF華寶(159363)擁有相近的風險收益特徵。

三、最後的話

不論「有擇時的月供」,亦或是「多元資產配置」,核心都是要求投資者重視資產配置的長期保值增值效果,並在一定程度上弱化對短線機會的博弈。

高波動市場看起來很爽,一波行情翻倍的例子也並非鳳毛麟角。然而對於普通個人投資者而言,並不掌握信息、資金優勢的連續博弈,本質是一種長期期望為負的虧損遊戲——只要一直玩下去,總有灰飛煙滅的一天。

就像適合絕大部分普通人的人生經歷就是好好讀書、認真工作、注重家庭,適合絕大部分普通個人投資者的投資框架,一定是簡單的、清晰的、有效的。

「有擇時的月供」及「多元資產配置」,或許就是更適合普通個人投資者的資產配置策略——簡單、清晰、有效。圍繞上述理論構建的投資組合,可以在長期堅定執行的前提下,幫助普通個人投資者穿越投資的周期迷霧。

提醒:近期市場波動可能較大,短期升跌幅不預示未來表現。請投資者務必根據自身的資金狀況和風險承受能力理性投資,高度注意倉位和風險管理。

數據來源:滬深證券交易所、東方財富Choice。

風險提示:300現金流ETF(562080)被動跟蹤滬深300自由現金流指數,該指數基日為2013.12.31,發布日期為2024.11.12。銀行ETF(512800)被動跟蹤中證銀行指數,該指數基日為2004.12.31,發布於2013.7.15。創業板人工智能ETF華寶(159363)被動跟蹤創業板人工智能指數,該指數基日為2018.12.28,發布日期為2024.7.11。800紅利低波ETF(159355)的標的指數為中證800紅利低波動指數,該指數基日為2013.12.31,發布於2024.5.21。標普紅利ETF(562060)被動跟蹤標普A股紅利指數,該指數基日為2004.6.18,發布日期為2008.9.11。港股互聯網ETF(513770)被動跟蹤中證港股通互聯網指數,該指數基日為2016.12.30,發布於2021.1.11。雙創龍頭ETF(588330)被動跟蹤中證科創創業50指數,該指數基日為2019.12.31,發布於2021.6.1。上述基金由基金管理人發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特徵,選擇與自身風險承受能力相適應的產品。基金管理人評估的300現金流ETF、銀行ETF、800紅利低波ETF、標普紅利ETF風險等級均為R3-中風險,適宜平衡型(C3)及以上的投資者,適當性匹配意見請以銷售機構為準。基金管理人評估的創業板人工智能ETF華寶、港股互聯網ETF、雙創龍頭ETF風險等級均為R4-中高風險,適宜積極型(C4)及以上的投資者,適當性匹配意見請以銷售機構為準。銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對上述基金進行風險評價,投資者應及時關注銷售機構出具的適當性意見,並以其匹配結果為準,各銷售機構關於適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低於基金管理人作出的風險等級評價結果。基金合同中關於基金風險收益特徵與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品並自行承擔風險。中國證監會對上述基金的註冊,並不表明其對上述基金的投資價值、市場前景和收益做出實質性判斷或保證。基金的過往業績及其淨值高低並不預示其未來業績表現,基金管理人管理的其他基金的業績並不構成對上述基金業績表現的保證。基金有風險,投資須謹慎。

責任編輯:楊賜