來源:鈦媒體

在技術沒有跨革命的創新之時,政策成為消費電子市場風向的主導。從去年到現在,AI大模型的持續落地,在手機、PC等消費終端掀起了一陣風潮,疊加今年以舊換新國補的助力,讓中國消費電子市場迎來了新的增量空間。據統計,今年一季度,國內智能手機新機出貨量按年增長9%,連續五個季度實現了正增長。

值得注意的是,伴隨着綠色消費理念的深入,新機市場增長的同時,也給二手市場帶來了新的機會。

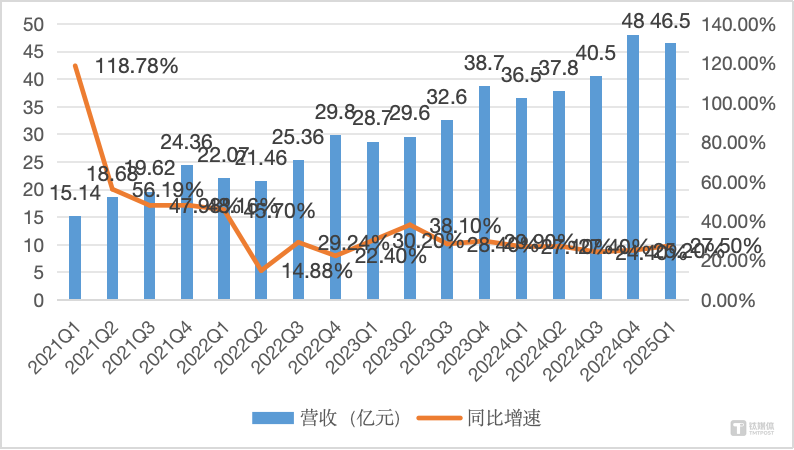

美股周二盤前,二手消費電子產品交易和服務平台萬物新生(愛回收)集團發布了2025年第一季度業績報告,數據顯示,愛回收總收入46.5億元,按年增長27.5%,超出收入指引區間高端。本季度non-GAAP經營利潤為1.1億元(經調整,剔除員工股權激勵費用、無形資產攤銷及因收購產生的遞延成本,下同),連續十一個季度實現經營利潤。

在財報發布後的業績會上,談及公司收入的增長,萬物新生董事會主席、首席執行官陳雪峯不止一次提出了以舊換新對二手市場發展的利好,「目前的回收和以舊換新服務滲透率仍是個位數水平,從長期看,國內滲透率有提升到20%以上的發展空間。」

愛回收營收&增速變化,作者製圖

愛回收營收&增速變化,作者製圖具體來看,在營收構成方面,愛回收的收入包括1P(自營)產品銷售收入和3P(平台)服務收入。其中,1P自營回收業務的發展仍是集團整體增長的戰略重心,是主引擎。第一季度,愛回收1P(自營)產品銷售收入達42.6億元,按年增長28.8%,佔收入比重為91.6%,是增長的主要推動力。其中,toC零售佔比的提升是關鍵。

陳雪峯指出,受益於手機數碼品類國家補貼的發放、以及京東場景的用戶換新需求拉動,愛回收的C2B手機數碼回收額按年增長超過了50%,一季度以舊換新業績增速繼續領跑京東大盤。

與此同時,在「更多從C端消費者收、更多向C端賣」策略下,愛回收加強了toC零售的佈局。財報顯示,愛回收一季度1PtoC收入按年增長73.5%,1P收入的toC佔比進一步提升至33%。1P業務的毛利率為15.2%,而上年同期為10.9%。毛利率改善的背後也是基於C2B供應鏈、合規翻新整備,實現了更多毛利較高的toC零售。

「我們看到‘以銷定修’項目在自有的合規翻新整備能力基礎上,放大發揮toC零售效能,為拍拍、愛回收嚴選、零售合作渠道的用戶提供價格好、售後放心的產品,GMV按月呈現健康提升。同時,愛回收門店官網的零售能力持續發展,收入按年增長超過160%。」

服務收入上,一季度為3.9億元,按年增長14.2%,主要得益於多品類回收業務及拍機堂平台業務貢獻的服務收入增長。一季度的平台綜合收費率為5.25%,在多品類回收服務發展方面其中,收費率較低的黃金回收的業績增速較快;奢侈品回收方面,收費率實現了小幅度提升。據陳雪峯透露,多品類回收業務貢獻超過5000萬元的服務收入,佔本季度服務收入的13.3%,對比之下,2024年同期為5.6%。

截至2025年一季度末,集團現金及現金等價物、受限資金、短期投資及第三方支付平台賬戶餘額等共計27.8億元,預計第二季度總收入將在47.1億元至48.1億元,對應按年增長24.7%至27.4%。在2025年一季度,愛回收使用了約120萬美元回購近40萬股ADS。

對於未來政策對行業的發展,陳雪峯在業績會上表示,國補對於手機回收業務的助推是明確的。目前手機的國補封頂補貼是500元人民幣,但愛回收1P業務的回收客單價在1500元左右,用戶有更強的動力不只領取國補,更實際去疊加愛回收的以舊換新服務。

「手機的更換周期約為2年,中國每年有約3億部的手機新機出貨量、以及數千萬部筆記本和數碼新品出貨,目前的回收和以舊換新服務滲透率仍是個位數水平,從長期看,國內滲透率有提升到20%以上的發展空間。」

另外,在財報中,愛回收還披露,截至2025年一季度末,線下門店總數達1886家,上門交付團隊總人數超過1000人,按年淨新增約360名上門回收人員,並開了首家拍機堂線下旗艦店,採用「倉賣一體」模式,可實現單日近萬台現貨供應。

基於當下政策對市場的正向推動,以及回收、供貨效率的提升,愛回收加速開店的策略沒問題。但仍需要指出的是,加速開店的同時也對其運營效率提出了更高的要求,尤其是在未來的國補期外,如何優化門店的盈利模型以及提升門店經營能力,這也是愛回收接下來要面臨的挑戰。(本文首發於鈦媒體APP,作者|杜志強,編輯|鍾毅)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。