當地時間5月21日,20年期美債拍賣遇冷,中標利率升破5%,投標倍數跌至2.46[1],引爆市場恐慌,美國市場再度出現股債匯「三殺」,10年期美債利率一度突破上行阻力位4.6%。

同樣的,5月20日日本國債拍賣結果也較冷,20年期投標倍數跌至歷史低位2.5,10年日債利率站上1.5%[2]。

我們認為,美、日債同步拍賣遇冷、利率上行,可能反映了當前全球流動性趨緊,而作為重要孖展貨幣,日元流動性不足帶來的外溢效應可能加速美國股債匯「三殺」。

我們再次提示,隨着特朗普「美麗大法案」(one big beautiful bill)通過在即,美債上限問題得到解決後,財政部可能在7-9月集中投放新增美債,美國市場遭受系統性流動性衝擊的風險上升,聯儲局開啓QE等擴表政策來救市的迫切性正在提升。

全球流動性收緊

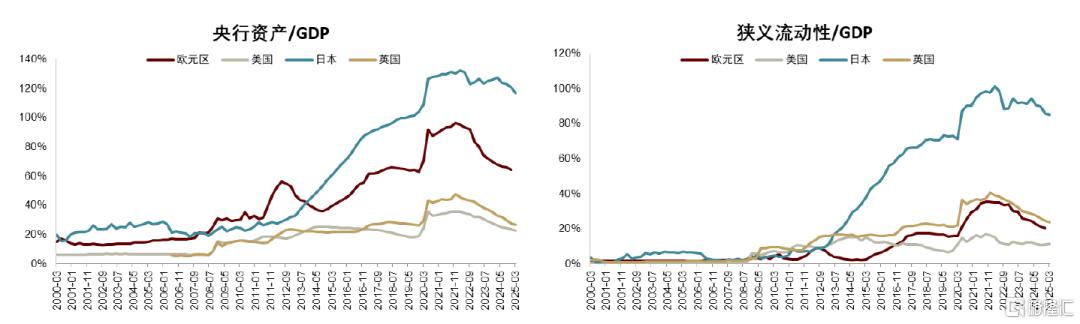

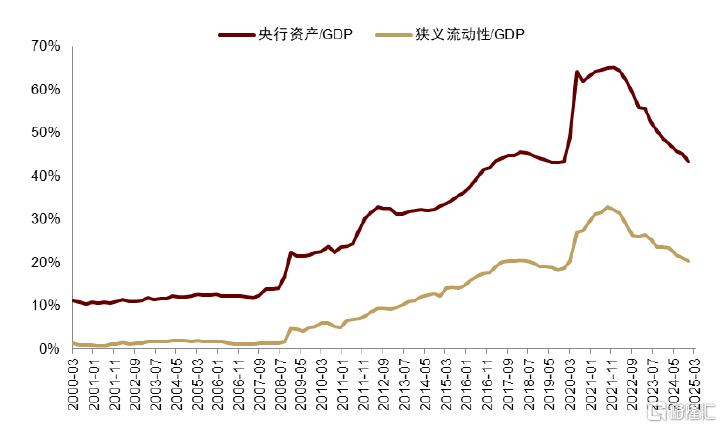

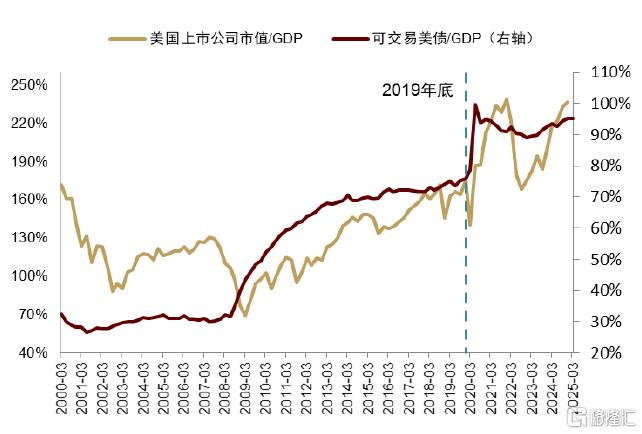

2022年6月以來,主要發達國家央行同步開啓QT。較2022年二季度,2024年底美、日、歐、英四大央行的資產佔本地GDP比例分別下滑了12.1、14.0、29.3和17.6個百分點,如果僅考慮狹義流動性[3],比例則分別下滑了0.57、13.6、14.6和14.4個百分點(圖表1)。綜合來看,這四大央行所提供的總流動性水平已退至疫情前狀態(圖表2),但承接全球主要資產估值的壓力已經遠超疫情前水平。從2019年至今,可交易美債規模在從16.7萬億美元升至28.5萬億美元[4],上漲71.3%[5],美國上市企業市值從38.5萬億美元升至70.3萬億美元,上漲82.9%,而同期美國名義GDP增長僅有35.4%[6],美股、美債市場相較GDP的比重相較疫情前明顯增加(圖表3)。

圖表1:美、日、歐、英四大央行同步收緊流動性

注:GDP為名義值資料來源:Haver,中金公司研究部

圖表2:美、日、歐、英央行整體流動性已退至疫情前水平

注:根據當期匯率加總資料來源:Haver,中金公司研究部

圖表3:美股、美債規模較美國名義GDP比例顯著抬升

資料來源:Haver,中金公司研究部

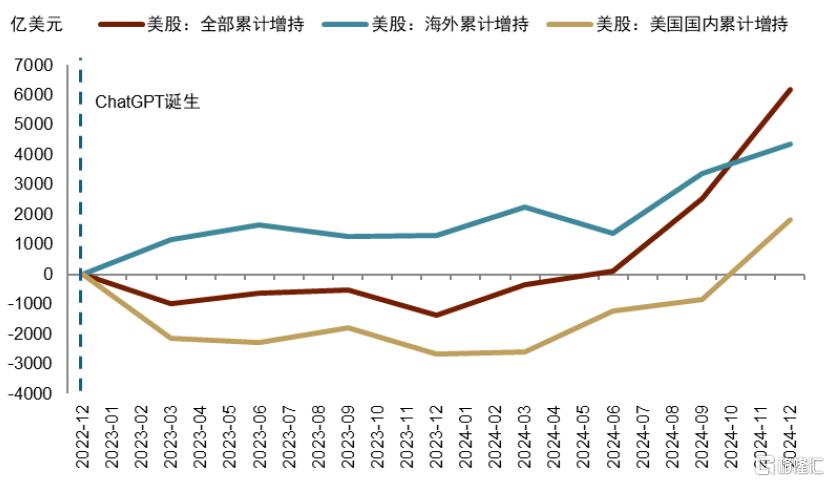

從當下節點來看,全球流動性收緊對美國市場的影響較為明顯。我們在《宏觀探市5月報:匯率仍是核心》中指出,過去兩年,美元更多是一個投資貨幣而非孖展貨幣,這主要是由於:1)AI 敘事下,美股相較其他股市存在更明顯的成長性;2)聯儲局加息並維持較高利率,美元孖展成本較高,增加了投資者借入低息外幣投資美元資產的套息交易規模。從資金流來看,海外對美國淨投資量明顯增加(圖表4,圖表5)。換言之,美元資產及美元的價值很大程度上依賴海外資金。

圖表4:過去兩年海外對美國淨投資增加明顯

資料來源:Haver,中金公司研究部

圖表5:2023年以來外資是美股的主要買入者

資料來源:Haver,中金公司研究部

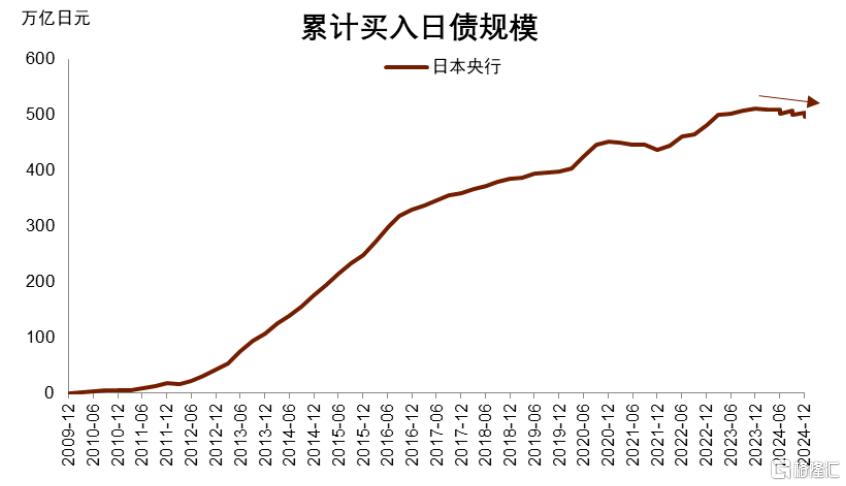

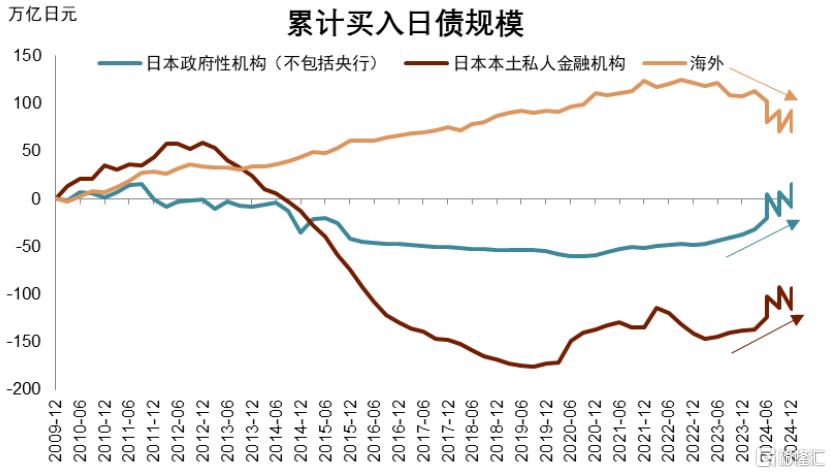

日債市場的風險顯露出全球金融體系的脆弱性。在低利率環境下,日元向來是重要的孖展貨幣[7]。但近年來,隨着通脹抬升,日本央行從2022年底開始調高收益率曲線控制(YCC)的波動上限,並於2024年3月全面終止YCC。結果是,一方面,日債利率開始逐步攀升;另一方面,日央行開始減少日債的購入(圖表6)。在通脹和利率趨勢上行的情況下,海外購買日債的需求也在萎縮(圖表7),承接日債的壓力給到了日本本土的私人金融機構(如銀行、私人養老金、保險金)和政府性機構(如日本養老金GPIF等)。

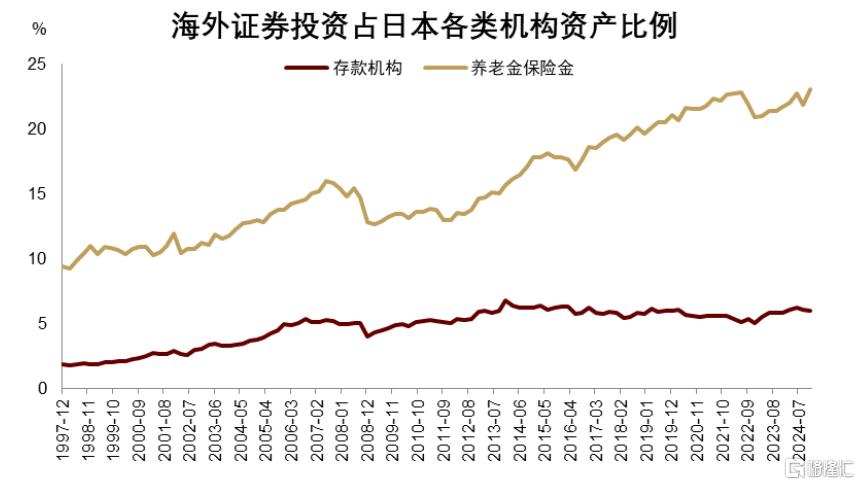

而這些私人金融機構本身也持有大比例的海外資產(圖表8),在日元流動性整體收緊、承接日債壓力較大的情況下,美元資產的虧損可能進一步擠壓其流動性,迫使資金迴流日元資產。此外,伴隨日債利率中樞抬升,日本險資養老金等資產負債管理類賬戶其負債規模收縮,相應地減少了資產端對長債尤其弱美元下美債的需求。對美元在不同交易時段的表現證明了這一點,圖表9所示,自4月初以來,美元指數的下跌基本上發生在亞洲時段,可能反映日元資金正在從美元資產撤離。未來一兩個月,面對國內通脹壓力,疊加美日貿易談判過程中較為敏感的匯率壓力,我們預計日本央行重啓YCC的可能性不大,日元流動性收緊的情況或較難改善。

圖表6:2023年以來,日本央行開始減持日債

資料來源:Haver,中金公司研究部

圖表7:日本私人金融機構開始購入日債

資料來源:Haver,中金公司研究部

圖表8:日本主要私人金融機構持有大比例的海外資產

資料來源:Haver,中金公司研究部

圖表9:4月以來美元指數的下跌基本發生在亞洲時段

資料來源:Haver,中金公司研究部

流動性風險與重啓QE

年初以來,我們在《特朗普「大重置」:債務化解、脫虛向實、美元貶值》《美債季報:第二個流動性拐點》等多篇報告中提示,今夏債務上限解決後恐加劇系統性流動性衝擊的風險。今年1月下旬起,美債供給問題在債務上限的限制下得到緩解,一季度美債淨孖展僅2940億美元,較年初的預期少了4460億美元,在動用TGA資金的情況下,美元狹義流動性整體平穩。往前看,特朗普「美麗大法案」(one big beautiful bill)通過在即,長期來說,CRFB預計該法案將增加赤字3.3-5.2萬億美元[8],基本符合我們對特朗普新任期內美國延續大財政的判斷。短期來看,我們預計美債上限可能在6月得到解決,考慮補充TGA以及償還「非常措施」挪用的資金,從7月起至9月間,美債的淨孖展量可能達到1.25萬億美元[9],恐將大幅收緊美元流動性。這種供給增加的預期可能在7月前便推動利率持續上行,在聯儲局和日本央行短期難介入的情況下,我們預計10年期美債利率可能在未來一兩個月逐步升至4.8%,7月後隨着美債供給大幅增加,利率恐衝破5%。

利率短時間大幅走高,波動率上升,疊加流動性緊縮可能將壓制美股,將加劇美元資產敞口較大的日本金融機構去美元資產的壓力,並加速高槓杆的美國對沖基金降低美債基差交易(basis trade)、美債互換利率利差交易(swap spread trade)和美國企業信用債的倉位,推動海外資金流出,恐導致美國股債匯「三殺」系統性、間歇性上演。如果作為美元流動性核心抵押品的美債出現問題,可能誘發系統性金融風險,聯儲局或被迫開啓QE等擴表類政策,釋放流動性以穩住市場,進一步加劇美元貶值。此外,建議關注美國主權財富基金的建立和注資,及潛在的抄底和託舉美元資產。

本文摘自中金公司2025年5月22日已經發布的《美債、日債,與全球流動性趨緊》

張峻棟 分析員 SAC 執證編號:S0080522110001 SFC CE Ref:BRY570

範理 聯繫人 SAC 執證編號:S0080123120031 SFC CE Ref:BUD164

張文朗 分析員 SAC 執證編號:S0080520080009 SFC CE Ref:BFE988