來源:光子星球

擺脫「活下去」困擾的小鵬,下一步需要思考的是如何實現盈利。

5月21日,小鵬汽車發布2025年第一季度財務業績,該季度總營收158.1億元人民幣,按年增長141.5%;而淨虧損為6.6億元,無論是相較2024年一季度的13.7億元,還是2024年第四季度的13.3億元,均實現大幅收窄。

在MONA M03和P7+兩款暢銷車型的拉動之下,小鵬的規模化效應正在顯現。

一方面是交付量再創新高,2025年第一季度總交付量達到94008輛,按年大增330.8%,相比「突飛猛進」的2024年第四季度,依然取得2.73%的增長,這也讓小鵬時隔幾年後,重新回到新勢力車企榜首「寶座」。

另一方面是毛利率的穩步向上,創下歷史新高。該季度小鵬毛利率為15.6%,按年提升2.7個百分點,按月提升1.2個百分點;在汽車毛利率上這一表現更加突出,該季度達到10.5%,按年增長了5個百分點。

這份財報的含金量很快在資本市場得到驗證,業績發布當晚,小鵬汽車在美股市場表現亮眼,收盤漲幅達13%。5月22日,在恒生科技指數低開的情況下,小鵬汽車港股依然逆勢上漲,盤中漲幅一度超過10%。

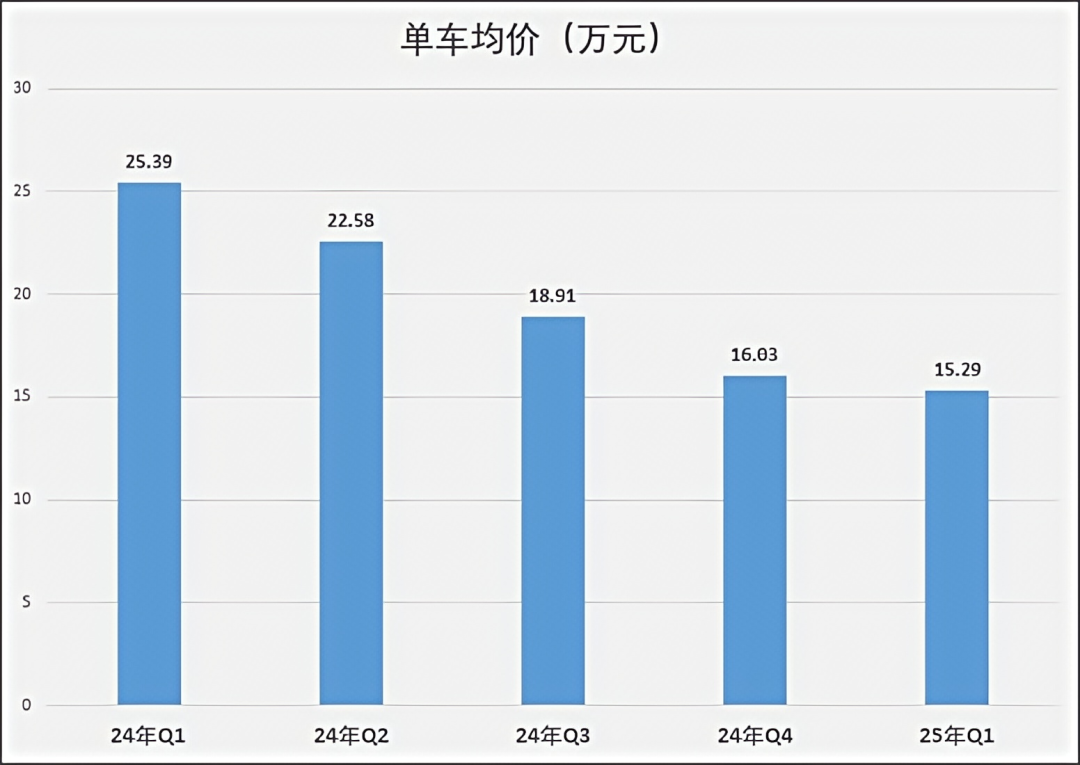

不過我們此前曾多次提及的「低價路線」隱患,從財報中來看也有進一步凸顯。儘管交付量較上個季度有所提升,但總營收和汽車銷售收入不增反降,按月分別下降1.8%和2.1%。

這代表着小鵬的單車均價還在進一步下行。從近幾個月的銷量來看,小鵬市場售價最低的產品MONA M03,依然是絕對主力,佔比超過50%。

何小鵬在當晚的業績會議上表示,有信心在第四季度實現盈利。即便小鵬順利完成了這一預期目標,但可以預見的是,在接下來的不短時間內,小鵬大概率只能掙到「辛苦錢」。

為什麼盈利這麼艱難?

在過去幾年,低端和高端芯片佔據絕大部分出貨量份額。折射到新能源車市場,對應着車企的「兩極分化」——高端車型追求智駕體驗和算力,芯片選擇以高端為主;而低端車型更注重智駕功能「有沒有」,而非「好不好用」,芯片往往是怎麼便宜怎麼來。

這在某種程度上反映出小鵬過去幾年「尷尬」處境的一大原因。作為創立之初就一直堅持「技術路線」的車企,儘管小鵬在智駕上實力有目共睹,但這一能力以及研發上的鉅額投入,卻並未如同鴻蒙智行和理想、蔚來一樣,轉化為高端領域的強大溢價力和號召力。

而在低端領域,受限於「高不成、低不就」的性價比,小鵬的智駕優勢也沒有能夠轉化為實打實的銷量成績。在智駕領域,過去常被視作末尾梯隊的零跑,反倒是藉助精準的產品定位和極致性價比,長期穩居新勢力銷量頭部梯隊。

當然,這與小鵬智駕堅持不收費也有一定關係。相比友商們高達數萬的智駕買斷價格,或者是數百元的月度訂閱費用,小鵬的確稱得上「相當良心」。

好在小鵬及時「覺悟」,在經歷了大刀闊斧的改革後,連續推出低價車型,憑藉智駕的「降維打擊」和不錯的品牌力,逐步站穩了腳跟。

但正如同前文所說,小鵬距離盈虧平衡尚有一段距離,即便實現盈利,也很難如同賽力斯一樣實現利潤的「飛躍」。

這可以看作是此前小鵬智駕「尷尬處境」的一個延續:相較「向下」的對手,小鵬的成本管理能力不足;相較「向上」的對手,小鵬的單車均價過低,難以帶來利潤的增長。這一點,通過和零跑、理想的業績對比,不難得到驗證。

今年一季度,零跑交付量87552輛,和小鵬相當接近,而營收為100.2億元,不足小鵬的三分之二,而11.4萬元的單車均價、14.9%的毛利率也同樣低於小鵬。但零跑該季度的虧損額僅為1.3億元,去年第四季度更是實現了首次單季盈利。

這主要得益於零跑同時「兼任」主機廠和Tier1所帶來的優秀成本控制能力。從2025年第一季度的各項成本支出對比來看,零跑的銷售成本、研發開支、銷售和行政開支分別為85.3億元、8億元、9.9億元,遠低於小鵬的133.5億元、19.8億元、19.5億元。

由於理想第一季度財報尚未發布,我們選取理想去年一季度財報,與小鵬今年一季度財報來進行對比。該時間段理想交付量為80400輛,與小鵬較為接近,銷售成本、研發費用、銷售一般及管理費用、運營費用分別為203億元、30億元、30億元、59億元,從成本端支出來看,遠高於小鵬。

但理想在該季度實現了13億元的Non-GAAP淨利潤,主要來自於較高的單車均價,該季度理想的單車均價約為31.8萬元。

綜合來看,小鵬盈利艱難的原因,一是成本端「大手大腳」,二是較低的單車均價成為最大拖累。從數據來看,小鵬的單車均價持續下滑跡象明顯,而下跌最嚴重的去年第三季度,正是MONA M03大量交付的時候。

儘管朝着「優等生」穩步邁進的小鵬,已經在各項基本功上實現了不小進步,但從目前小鵬的情況看,這一「尷尬」現狀還將持續較長時間。

做小米和比亞迪對手的「代價」

不管是去年的MONA M03和P7+,還是今年以來的各種改款車型,小鵬均突出了一個「增配降價」。目前小鵬在中高端領域,僅剩下X9一款「獨苗」,但其月均一千多台的銷量,很難說能為小鵬帶來多少營收和利潤的貢獻。

這在一定程度上反映出,小鵬正在被迫放棄高端市場,轉而攻向下沉領域。這無可厚非,畢竟在當下的中國新能源車市場中,活下去永遠是第一要務。

當下的小鵬,更像是在複製比亞迪和曾經的小米手機路線。

首先是在汽車市場,小鵬和小米幾乎是完全「易位」。小米汽車強調性能,希望主攻高端路線,而小鵬則先於小米一步,卡位「年輕化」、「性價比」身位,尤其是MONA M03,儼然已經成為了當下「年輕人第一輛車」的最佳人選。

而小鵬所處價格段,不可避免將受到比亞迪的劇烈衝擊。如果說在去年,小鵬還能憑藉智駕優勢佔據一席之地,那麼在年初比亞迪天神之眼的「智駕平權」衝擊下,這一優勢正在慢慢被磨滅。在比亞迪強大的成本壓縮能力下,一切友商的「性價比」都難有長期抵擋能力。

為應對比亞迪的智駕攻勢,小鵬更多轉向了防守。5月底,MONA M03 MAX版本即將上市,這是圖靈AI輔助駕駛首次下放到15萬級產品。這可以看作是小鵬「挖深壕溝、加固城牆」的一次舉措。

小鵬的低價路線,無疑是一種「用未來換現在」的舉措。性價比路線走得越久越順,也代表着在高端領域的「向上突破」難度會越來越大。比亞迪、吉利、奇瑞等以性價比立身的傳統車企,如今均面臨在高端領域屢敗屢戰的困境。

小鵬並非沒有針對性進行應對,包括X9發布會選擇在香港舉辦,以及計劃在三季度推出30萬級別的全新一代P7等。小鵬依然沒有放棄「用科技能力進攻中高端市場」的初心,但今時不同往日,一是各個價格段,尤其是30萬+市場的強力對手衆多;二是小鵬的品牌力在低價車型影響下有所減弱,結果如何,還得用時間來證明。

底牌雖多,需要「種子選手」

得益於較早的佈局和紮實的技術能力,「四面出擊」的小鵬,撒下的「種子」並不少,相較一衆對手,小鵬還有增程、海外、機器人、飛行汽車等諸多底牌和後手未出。

問題在於,底牌數量很多,但短期來看還缺乏「能打」的選手——要麼變數較大,要麼周期太長。

汽車主業務方面,增程或許是小鵬的下一條「增長曲線」。從3月的新品發布會來看,小鵬對增程產品寄予厚望,這在意料之中,畢竟這塊市場太讓人眼紅了。

憑藉技術能力,以及站在「前輩」肩上,小鵬無疑將在增程道路上避開不少彎路,例如針對用戶洞察所作出的「小油箱大電池」改進,小鵬在增程賽道中分到一杯羹應該不是難題。但不可否認的是,增程賽道已成為深度「紅海」,除理想、問界、零跑、深藍、阿維塔等新勢力外,比亞迪、吉利、奇瑞等車企也紛紛開始涉足增程。

這條賽道此後的「內卷」慘烈程度,或將遠超行業想象。以一己之力實現增程「從0到1」的理想,亦開始逐步將重心轉向純電,即是最好例證。

今年,小鵬汽車海外成績亮眼,以7615輛的出口量登頂新勢力出海榜首,海外銷量按年大增370%,同時新增超過40家海外門店。

但從銷量佔比來看,海外貢獻極其有限,想要真正將海外打造成「第二曲線」,還需要較長的時間來補足基建。此外受多變的國際局勢影響,出海之路對於車企來說還是個重大變數,難以穩定擔起重任。

至於機器人和飛行汽車,儘管這兩者均是頗具想象力的萬億賽道,但毫無疑問,真正的商業化規模落地時間還早。對於小鵬來說,這兩個業務均在「嬰幼兒」階段,更多可看作車企決賽圈之後的全新勝負手,但在三五年甚至十年內,還不能成為「養家餬口」的主力軍。

綜合來看,小鵬早已走出「深水區」,但局勢還難言樂觀,「掙辛苦錢」將是其未來經營的常態。不過或許這對於小鵬來說已經足夠,畢竟有技術,佈局也足夠多,只要成功撐過決賽圈,小鵬還將迎來新的蛻變。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。