騰訊自發布一季報以來股價表現平平,雖有小漲,但未能創出新高。在一季報中,騰訊管理層雖然強調了AI對廣告業務的提升,但未量化到具體的收入,也沒有披露任何與AI相關的運營數據。

近日騰訊雲在AI應用產業峯會上又展示了一些模型,接下來本文將討論:騰訊在AI上的佈局推進到哪一步了,目前在業界處於什麼水平和位置?騰訊在AI上做對了什麼,又有哪些困境?未來影響騰訊在AI上競爭的因素有哪些?

在我看來,接入Deepseek是騰訊AI的戰略拐點,而且騰訊做對了。

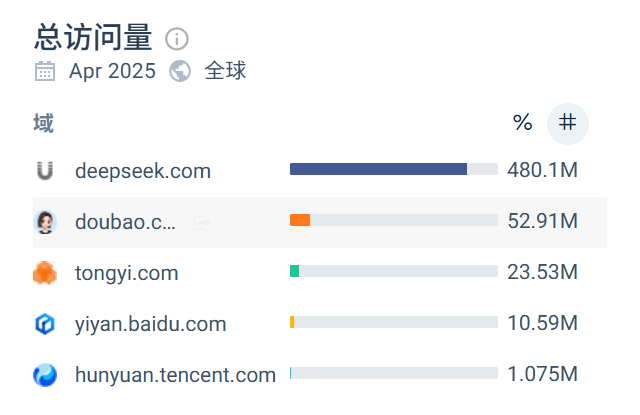

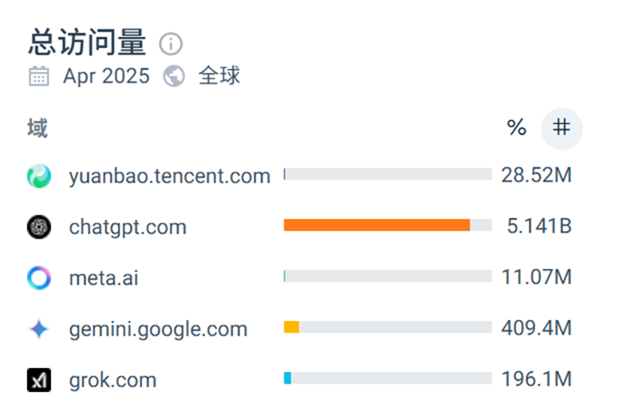

根據similarweb的數據,2025年4月,混元的訪問量只有107萬,遠低於Deepseek的4.8億、豆包的5291萬、阿里通義的2353萬、文心一言的1059萬。

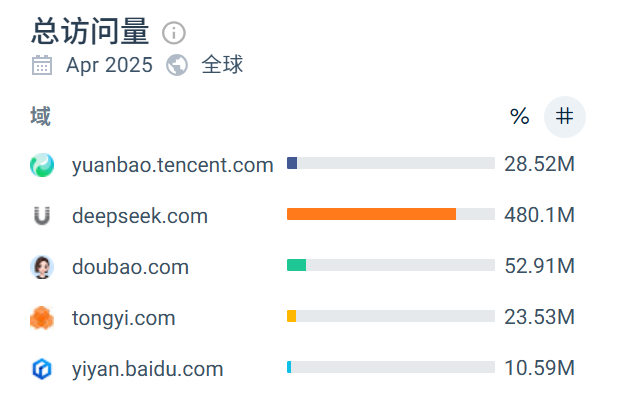

而元寶的訪問量有2852萬,雖然仍排在Deepseek和豆包後面,但超過了阿里通義,遠勝於百度文心一言。

Questmobile發布了一份中國AI應用報告,分門別類地對比了中國市場上各類AI應用的表現(所有數據都是2025年3月的),我們一起來看看。

首先看原生AI應用:騰訊元寶的月活躍用戶為4100萬,市場排名第七。前面六家除了Deepseek和豆包,還有華為的小藝、oppo的小布、小米的超級小愛和vivo的藍心小V。

元寶的月人均使用次數為22次,在原生AI應用中排第8。排在它前面的除了豆包、Deepseek、超級小愛、藍心小V,還有即夢AI、kimi和智譜清言。

但騰訊元寶的月活用戶規模按月增速高達58.0%,居首位,遠超豆包的14%、通義的10%、Deepseek的7%。

當然元寶3月份的快速增長除了因為接入了Deepseek,還得益於微信的加持,當時微信在九宮格中開通了元寶的限期下載。4月份,元寶作為聊天機器人在微信上線,用戶可以添加為好友,我相信,元寶4月份的訪問量達到2852萬,也受益於此。

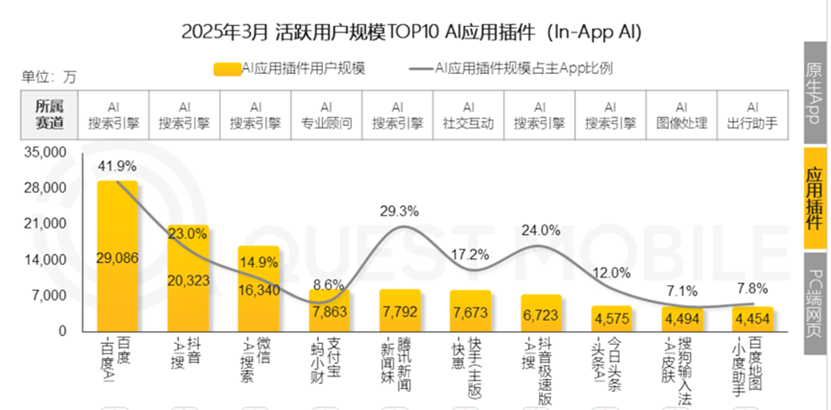

接着看AI插件應用:微信-AI搜索的表現排第三。2025年3月,AI應用插件排名第一為百度-AI搜索,用戶規模達2.91億,佔主App的41.9%;排第二的是抖音-AI搜,用戶規模為2.03億,佔比達23.0%;微信-AI搜索的月活用戶為1.63億,佔主APP的比例為14.9%;

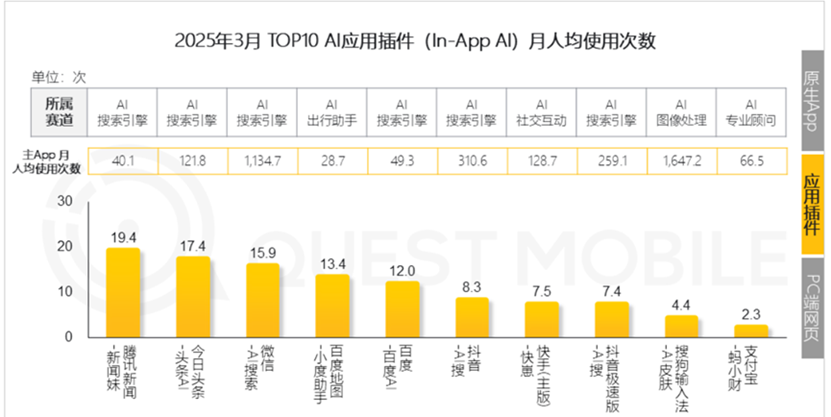

微信-AI搜索的月人均使用次數為15.9次,也排第三。略低於頭條-AI搜的17.4次,高於抖音-AI搜的8.3次。

插件中排名第一的是騰訊新聞的AI插件新聞妹,為了體驗它,我特地下載了已棄用多年的騰訊新聞APP,查詢很久才弄清楚怎麼使用,原來是在新聞背後的評論區@新聞妹向它提問。這種功能簡直太扯了,不知道為什麼能排第一,在我看來毫無價值。

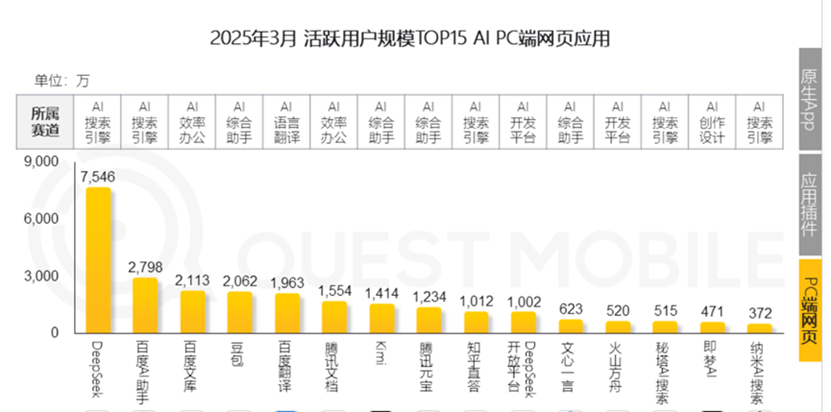

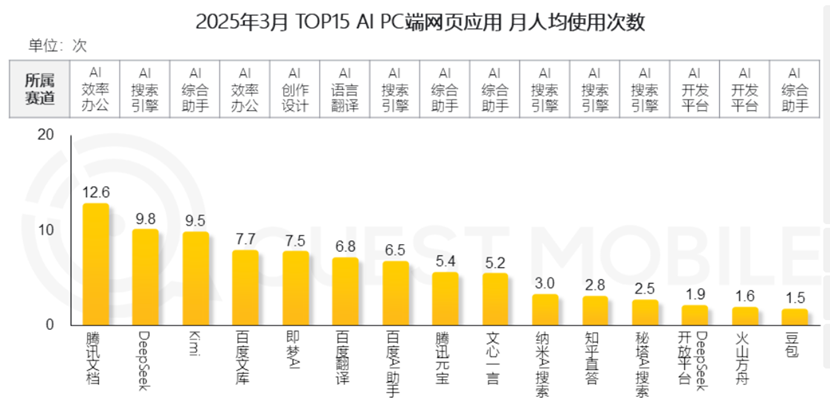

再看網頁端AI應用:2025年3月,騰訊文檔的月活用戶為1554萬,排第六。排在前面的是Deepseek、百度的三款產品和豆包。

但如果論月人均使用次數,騰訊文檔為12.6次,居首位。跟在後面的是 DeepSeek(9.8次)、Kimi(9.5次),百度的三款產品只有6-7次。

綜合來看,騰訊AI居國內第一陣營。除了DeepSeek這個開源大模型,騰訊和阿里、字節三足鼎立。此三家公司,無論是大模型還是AI原生應用、AI插件,豆包都全面領先。而騰訊和阿里相比,各有側重。

騰訊推出了元寶這個面向C端用戶的AI原生應用,並且已經跟微信打通。微信還接入了AI搜索,作為搶佔AI流量的一個入口。

其實去年10月,騰訊還在QQ上推出了智能體。Questmobile的報告還顯示,2025年3月QQ智能體的月活為958萬,在AI社交中排第三,排在它前面的是快手快崽。

但我現在上QQ,怎麼也搜不到智能體。打聽了一下,聽說這個功能被下線了,目前正在內測。可見之前的想法還不成熟,不知道何時會重新上線。

5月19日,騰訊對QQ瀏覽器進行了AI升級,推出了Q-BOT。根據statacounter的數據, QQ 瀏覽器的全平台市場份額只有6.52%,排名靠後,但也是一個不可或缺的用戶入口。

加上騰訊會議、騰訊文檔,騰訊正逐一打通自己的各大用戶入口,全面向AI轉型。

相比之下,阿里的兩大主平台淘寶、天貓沒有明顯的AI功能,倒是夸克這個不溫不火的老產品正在全面向AI推進。而阿里巴巴整體AI戰略的重點還是在B端,無論是阿里雲、釘釘,還是魔搭社區,均圍繞B端開發者而展開。在這裏不展開了,以後有時間單獨撰文分析。

以上是目前國內的情況。如果放眼全球,騰訊AI處於什麼水平呢?在我看來,跟openAI和谷歌沒法比,因為對方的基礎研究實力太強了。具有一些可比性的是meta和X,畢竟都是做社交的。

根據similarweb的數據,2025年4月,元寶訪問量為2852萬,高於meta .ai的1107萬,低於grok的1.9億。考慮到元寶2月才接入deepseek、4月上線微信好友,我認為這個表現還不錯。

畢竟meta的應用家族月活高達20億,而X也已經把grok放在了APP首頁底部的主功能欄,非常顯眼,而元寶在微信上還是隱藏的,也還沒做推廣。微信的月活為14億,而X的月活大概為6億左右,從流量表現來看,元寶要超過grok是指日可待。

整體評估騰訊AI的表現,我認為,進步是由Deepseek帶來的。換句話說,騰訊嚴重倚賴Deepseek,這是它的一大困境。

雖然騰訊也在努力發展混元,今年以來發布了一系列多模態模型和垂直模型。但說實話,我認為,最具領先優勢、可能脫穎而出的是混元遊戲模型。

現在還是一個視覺模型,用以生成遊戲素材和概念草案,讓美術設計師的效率提升數十倍。接下來我覺得它還可以加入3D模型,用圖像生成3D資產。作為全球最大的遊戲公司,騰訊在做遊戲模型上確實有無人匹敵的優勢。但這個模型更多是面向B端,即騰訊自身的遊戲業務以及第三方遊戲開發者。

至於面向普通用戶的通用大語言模型,騰訊在很長的一段時間內都必須倚賴Deepseek,這就有點像把大腦交給了別人,會讓騰訊很被動。

最近看了微軟build2025和谷歌2025開發者大會,微軟的戰略很清晰,要從操作系統層面用AI重寫互聯網,通過控制開發者生態,從而實現對用戶的控制。而谷歌不僅有強大的大模型、龐大的應用生態(包括軟件和硬件),還決定重歸眼鏡業務,顯然是為了儘可能多地佔據用戶界面。

騰訊既無操作系統,又無硬件。從Questmobile的AI原生應用排名就能發現,手機廠商的AI助手霸佔了前幾名,均排在騰訊前面。我逐一試用過這些手機廠商的原生AI助手,說實話,能力不怎麼樣,且並非本地部署,也是雲應用,沒什麼競爭力。但架不住那是人家自己的地盤,你要不要都內置了。

我幾乎可以斷定,未來無論自己的大模型好不好,手機廠商們都不會把AI主導權輕易讓出去。就像在移動互聯網時代,他們結成硬核聯盟,一起薅互聯網大廠的羊毛。這是在未來的AI競爭中,騰訊的另一個困境。