小鵬起飛了!股價大漲13%,市值一夜暴漲24.32億美元(約合人民幣175.2億元)。

發生了什麼?小鵬汽車啱啱交出了一季度財報。

各方面都超預期:總營收158.1億元,按年大漲141.5%;虧損按年收窄51.8%,淨虧損6.6億元,盈利在望;現金儲備452.8億元,比去年年底增加約8%。

更重要的是,雖然單車均價按年降了10萬元,但毛利率卻按年增長了15%,毛利率創造了歷史新高。

這背後也在反映着小鵬汽車徹底找到了自己的爆款車節奏,發一輛,爆一輛,甚至CEO何小鵬也不裝了——

「每個價格段,我們都有信心拿前三,甚至第一。」

他給出了對於公司經營最明確的指引——

今年四季度盈利,全年實現規模自由現金流。

但小鵬汽車的大好形勢之下,並非一切就此風正一帆懸。

因為小鵬汽車雖然在證明汽車商業本質上就是規模效應的生意,但小鵬汽車單車均價的下降趨勢,更像是走到了「小米手機」曾經的方法論上——用性價比帶來規模。

挑戰是什麼?

裏子充實了,但面子就要承壓。

比如小米到了汽車時代,沒有再走「小米手機」時代的道路,現如今的小米手機,喊最多的戰略也是高、端、化。

小鵬走進了小米創業時的河流,享受「小米時刻」帶來的勢頭。

小鵬一季度再次大爆

今年一季度,小鵬的財報成績依舊是「大爆」,增利又增收。

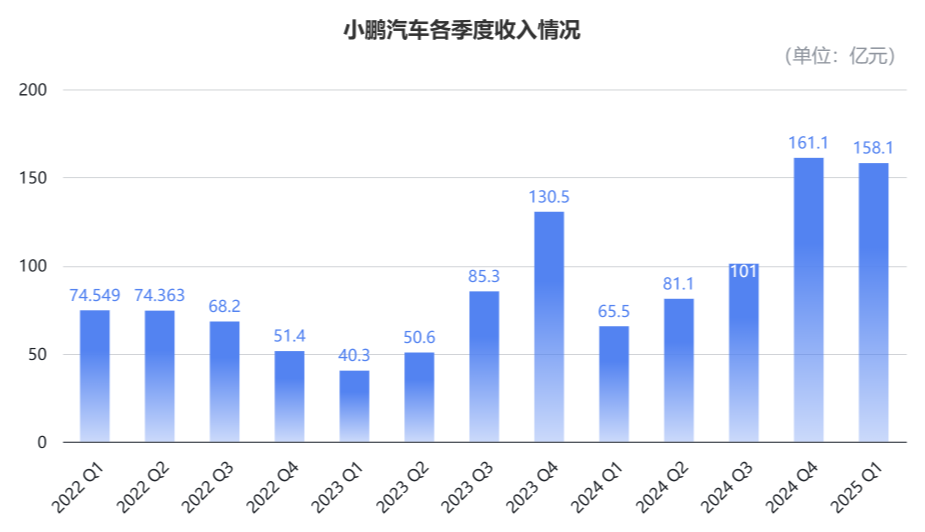

首先看營收,第一季度總收入為158.1億元,按年大漲141.5%,在「淡季」情況下按月只略下降1.9%。

拆解收入來源,暴漲來自兩部分:

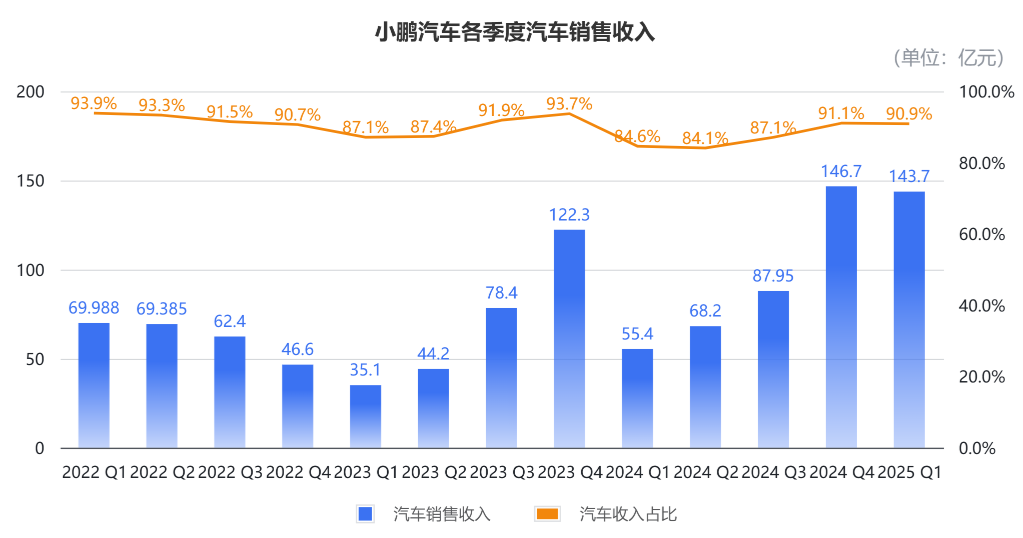

其一是賣車,一季度汽車收入143.7億元,按年增長159.2%,這部分收入佔總收入的90.9%。

其餘的14.4億元來自服務及其他收入,按年增長43.6%。

這部分內容,主要包括和大衆的技術研發服務收入、電氣/電子架構技術合作收入,以及維修保養服務和汽車孖展服務收入等等。

同時,小鵬的利潤水平在明顯提升。

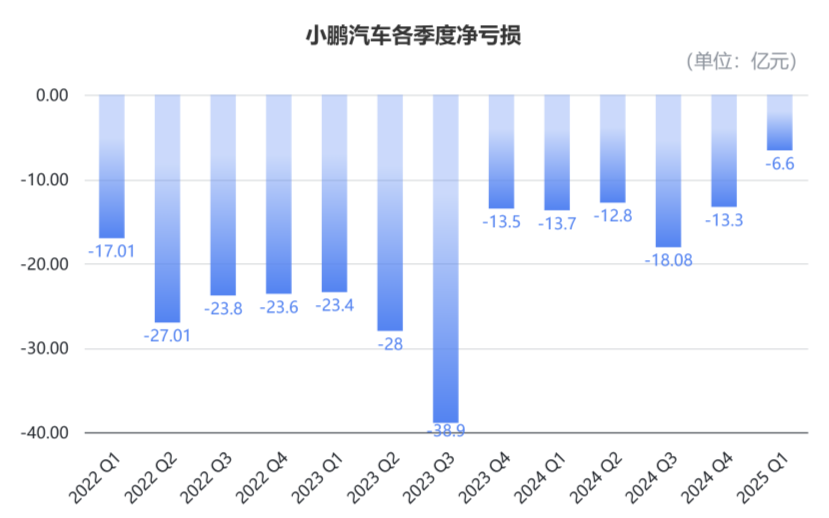

虧損層面,小鵬一季度淨虧損6.6億元,按年明顯收窄51.8%,還不到兩年前單季最高虧損的零頭。

除去股權激勵費用等影響,經調整後淨虧損4.3億元,遠低於去年同期虧損的14.1億元,以及去年四季度的13.9億元。

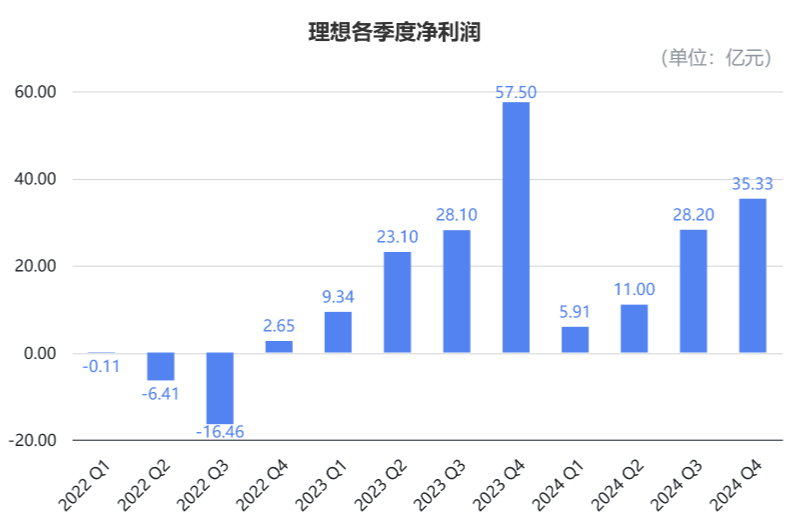

回看新勢力第一個盈利的理想,在連續的單季盈利開始的前一季度,也就是2022年第三季度,當時還虧損了16億元。

並且,小鵬目前的虧損收窄還是在車市淡季、營業支出增長的前提下實現:

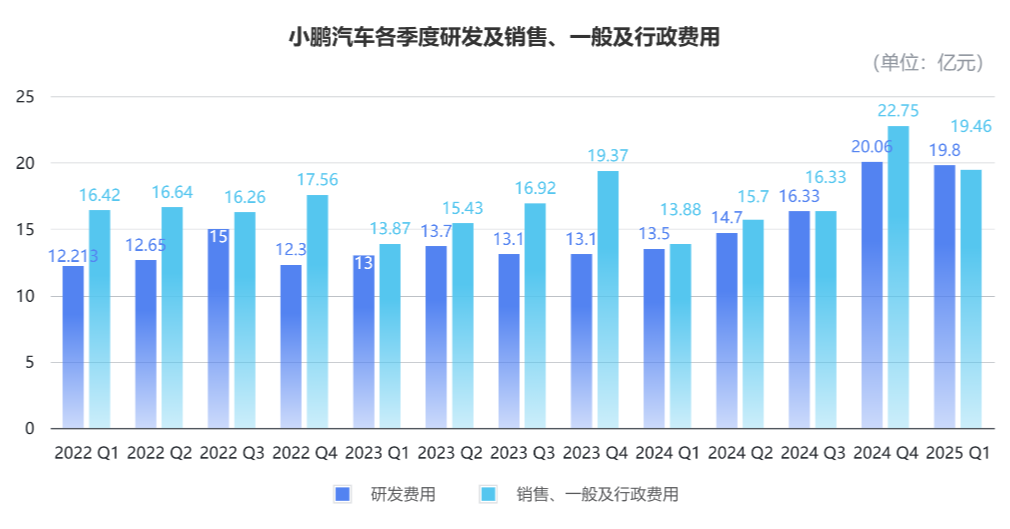

一季度研發費用,和銷售、一般及行政費用分別為19.8億元和19.5億元,按年都增長了四成左右。

另外現金儲備也很充裕,截至一季度末,小鵬的現金及現金等價物、限制性現金、短期投資及定期存款等已達452.8億元,比去年年底增加約8%。

這麼看來,小鵬可能真的已經離盈利很接近。

這份財報也給了何小鵬更多信心,業績會上直接承諾:

小鵬將在四季度走向盈利,實現全年規模的自由現金流。

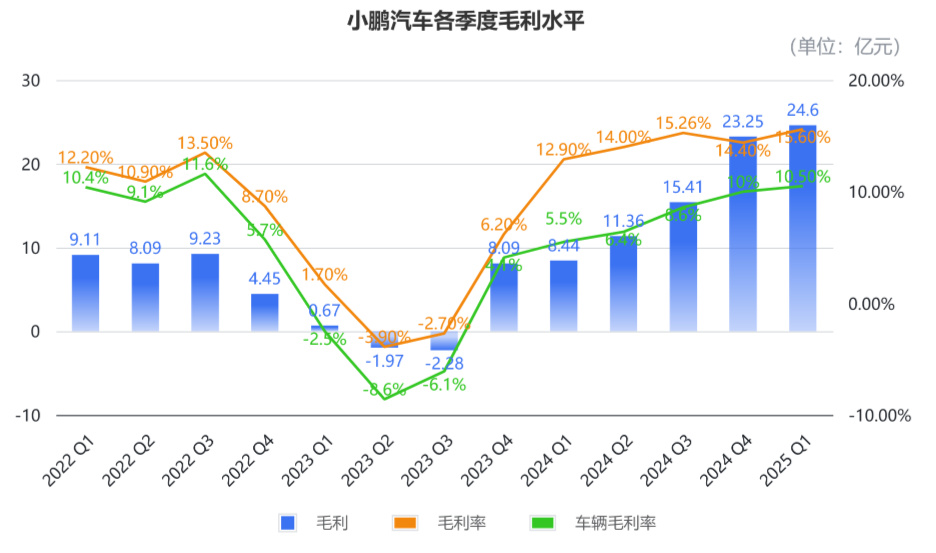

而在毛利層面,一季度公司綜合毛利為24.6億元;綜合毛利率達到15.6%,按年增加2.7個百分點,創歷史新高。

特別是汽車毛利率,這一季度仍保持了兩位數水平,穩定在10.5%,但相較頭部車企的20%左右,仍處於較低水平。

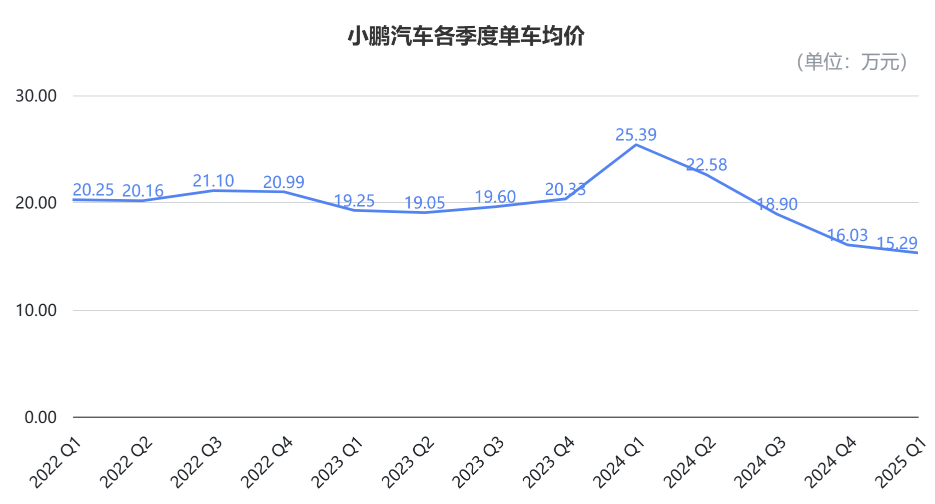

主要原因,算算賬就知道了,今年一季度小鵬單車均價為15.3萬元,比去年同期的25.4萬元直降了10萬多。

這麼說來,小鵬的大爆,是犧牲單車均價換來的?

單車均價下去了,銷量和毛利上來了

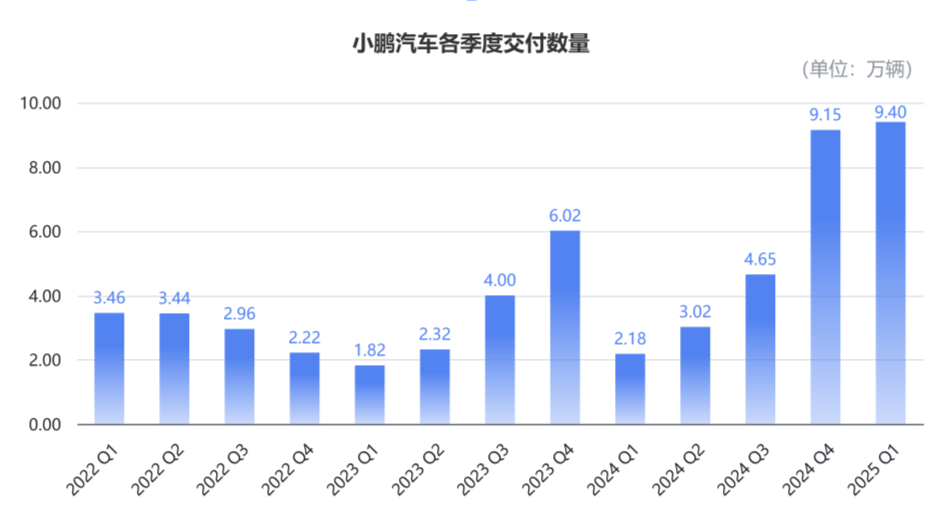

從季度維度去看,小鵬的火熱從去年第三季度初見端倪,到第四季度徹底大爆。

並且到今年,火熱還在持續,一季度小鵬直接以9.4萬台的交付量,登頂新勢力銷冠。

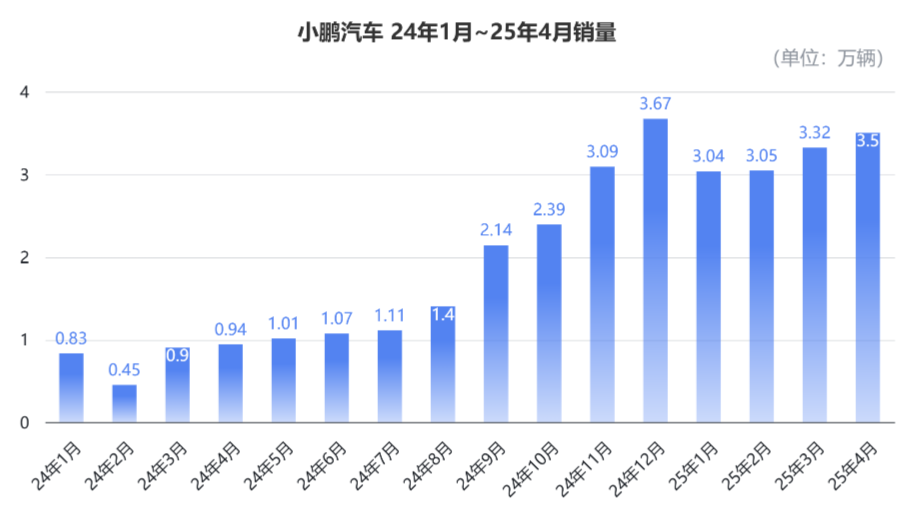

從單月維度去看,小鵬在去年的銷量出現了兩次跨越。

第一次是在9月,月交付量從1萬台突破到2萬台級別;第二次在11月,月銷從2萬台級別衝到了3萬台以上,並且此後7個季度都維持在3萬台以上。

兩個時間點,對應小鵬兩大爆款——MONA M03和P7+的上市。

這也正能解釋,為什麼小鵬的單車均價從2024年三季度開始,突然跌破20萬元並一路下滑。

不過,這並不意味着小鵬是在「損利換量」,單純的低價也不足以成為爆款,真正原因在於超高配置,但價格實惠。

說白了其實就是小米手機的經典打法——高性價比路線。

比如MONA M03,11.98萬元的入門級,續航超500km,高速NOA和自主泊車標配。

頂配上車小鵬鷹眼純視覺輔助智駕,只要15.58萬就可以實現「車位到車位」全場景覆蓋,刷新了當時輔助駕駛普及的紀錄。

而P7+則是超大空間+超豪華乘坐配置+輔助智駕全部標配的策略,只在續航里程上做版本區分。

為什麼說小鵬沒有損害利潤?

其實具體到每輛車,雖然單車均價下降,但單車毛利卻在增加,一季度單車毛利達到1.6萬元,按年增長了15%。

而且從各季度毛利率走勢來看,對比自身前幾季度,比如在2023年三季度毛利率還為負,小鵬目前增速已經比較可觀了。

那為什麼小鵬能邊賣邊賺?具體原因有這麼三方面:

首先是技術創新、架構優化,這一點最直觀最有效,也是現在所有車企都在做的功課。

其次,爆款開始帶動起正向循環,銷量暴漲帶來的規模效應,可以攤薄固定成本,增強單車折舊和供應鏈議價的能力。

第三,其實在前面提到過——服務及其他收入,本身是小鵬的技術變現,這部分收入毛利高,又不依賴整車銷售,可以一定程度上提升利潤水平。

這些條件達成,其實就已經是為造一款爆一款做好鋪墊,接下來唯一要準備的就是能打的產品了。

財報業績會上,何小鵬一口氣官宣了8款車要上新或改款,今年第二季度就包含5款。

目前最受關注、也是最近要發布的Mona M03 Max滿血版本,將圖靈AI輔助駕駛普及到15萬級。

小鵬透露,這一級別,目前還沒有其他車真正上端到端大模型和超過500TOPS大算力,因此被小鵬寄予了厚望。

而整個Mona系列,第一款車Mona M03已大獲成功,2026年還會有更多車型推出。

此外,小鵬還計劃在6月推出G7,在三、四季度分別推出30萬級別的豪華運動轎跑,以及量產鯤鵬超級電動系統車型,以此實現一車雙能,純電、增程絲滑切換。

何小鵬還特別提到,去年已成功流片的圖靈芯片目前進展順利,配合物理世界基礎大模型和本地端全新模型,將有望實現芯片自主,以及輔助駕駛能力斷代領先。

目前,圖靈芯片已經在第二季度開始搭載部分車型,預計會在第三季度放大上量範圍。

預計在2025年、2026年,小鵬汽車就能基於圖靈芯片實現L3級輔助駕駛。

有這些產品打底,小鵬給出了第二季度的積極指引,預計總交付介於10.2萬台~10.8萬台之間,將按年增長237.7%-257.5%。

而全年指引,依舊保持按年翻倍的交付目標——也就是38萬輛。

為實現這一目標,何小鵬稱,從今年三季度到2026年,公司會不斷有新車推出,覆蓋10萬到40+萬的價格區間。他給出的判斷非常有自信:

公司對每個價格段位,都有信心拿到前三甚至第一的排名。

資本市場也肯定了小鵬的故事,財報一出,股價大漲:

市值一夜增加24.32億美元(約合人民幣175.2億元)——

比賣3個月車入賬還多。

眼下,曾經被詬病「技術好但賣不動」的小鵬,終於找到了自己的節奏,在汽車產業裏,比小米更像「小米」。