港股的包容性讓內地企業蜂擁而入,快驢科技就是其中的一家。5月19日,快驢科技向聯交所提交了IPO招股書,由交銀國際獨家保薦。

快驢科技的定位是短距離綠色出行科技服務商,公司營收和盈利也展現了一定的成長性。報告期(2022-2024年),快驢科技營收分別為13.11億元、12.23億元和16.31億元,歸屬公司所有人的淨利潤分別為647萬元、239萬元和826萬元。

雖然公司營收達到10億級以上,但盈利規模卻較小,快驢科技最終選擇了營收和最近一年的經營現金流淨額作為指標赴港IPO,不過,通讀公司招股書,《財中社》發現,公司10億級的營收卻多數來自代理超威動力(00951)的電池銷售,其主要營收按照淨額法計算會大幅縮水,或將讓公司無法達到5億港元的上市最低門檻。此外,在2024年盈利規模不足1000萬元的情況下,其過去三年經營活動現金流淨額接近2億港元也存在騰挪的痕跡。

泰安國資高價入股

快驢科技成立於2014年,是由武英傑和超威動力創始人周明明成立,武英傑也曾在超威動力工作多年,後來周明明退出,武英傑成為控股股東之一,擔任董事局主席及總經理。公司主要收入來源於向區域服務商銷售電池產品及其他零部件產品,此外還通過共享出行項目、共享充電基礎設施項目及技術品牌服務收取服務收入。

快驢科技把自己定義為綠色出行賽道,對於所處的行業,公司在招股書中給出了樂觀的預測。據招股書,按2024年收入計,快驢科技以2.2%的市佔率位列中國短距離綠色出行科技服務商第一。中國內地短距離綠色出行科技綜合服務市場規模從2020年的439億元人民幣增長至2024年的722億元人民幣,複合年增長率為13.3%,預計到2029年將達到1271億元人民幣,複合年增長率為11.2%。

快驢科技自身沒有生產能力,其不僅從超威集團採購電池產品「金超威」等,還採購自用公司自有品牌,包括以OEM方式製造的「閃行」、「臻選」和「長跑者」。

超威動力是一家港股上市公司,業務以電動車鉛酸電池為主,該公司於2010年上市,目前市值不足15億港元。

透過上述描述,快驢科技的主要業務是把超威動力的產品銷售給區域服務商,本質是以輕型電動車電池產品銷售為主的中間商,這也決定了公司極低的盈利能力。報告期,公司毛利分別為0.46億元、0.42億元和0.66億元,毛利率從未超過5%,雖然收入有一定成長,但公司盈利規模較小,報告期最高年度的歸屬母公司淨利潤為826萬元。

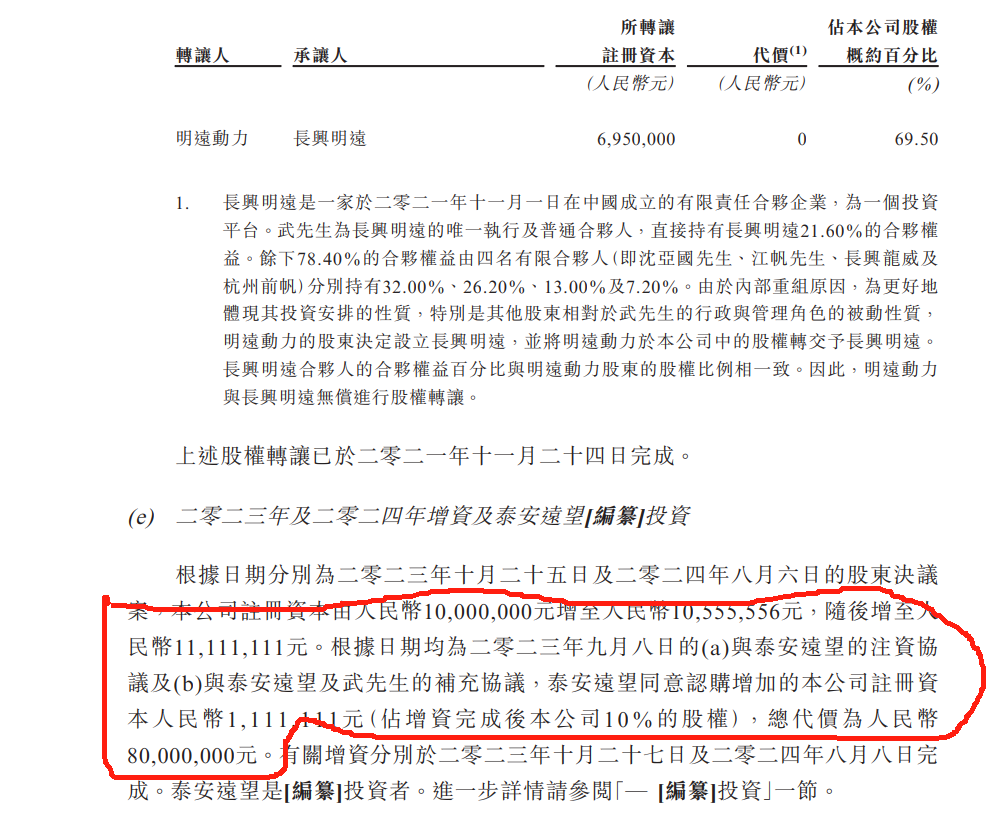

目前註冊資本為1111萬元,在IPO前山東泰安國資以0.8億元的代價獲得約10%的股份,該增資相繼於2023年10月和2024年8月完成,也是快驢科技引入的最主要投資者。

由於過去三年盈利較小及募資較少,報告期末,快驢科技淨資產分別為0.2億元、0.17億元和1.15億元。在2022年底淨資產只有0.2億、淨利潤647萬元的背景下,泰安國資以0.8億元獲得10%的股份,快驢科技估值達到8億元,靜態市淨率和市盈率分別為40倍和130倍,堪稱高價。

收入和經營現金流淨額存疑

由於利潤規模極小,快驢科技選擇以營收和經營現金流等指標作為上市標準。

據招股書,快驢科技認為,公司符合聯交所《上市規則》關於市值/收益/現金流測試之要求,具體為:2024年收益為16.31億元人民幣,超過5億港元;截至2024年底的三個年度經營活動現金流淨額為1.84億元人民幣,超過1億港元。

作為一家以鉛酸電池產品銷售為特徵的中間商,快驢科技的收入分為銷售商品和服務收入。報告期,公司銷售商品收入分別為13.1億元、12.22億元和16.29億元,其中來自金超威品牌的收入分別為12.46億元、10.39億元和11.51億元,自有品牌收入分別為0.56億元、1.77億元和4.65億元;服務收入微乎其微,公司2024年服務收入為211萬元,此前兩年均不足百萬元。

2022-2024年,快驢科技從超微購買的總金額分別為12.45億元、10.02億元和15.07億元,佔公司總購買金額之比約為98.5%、87%和99.2%。

快驢科技按照總額法確認收入,但考慮到其較低的毛利率及大部分業務為代理的特徵,銷售金超威品牌的業務應該視為代理貿易業務,應當按照淨額法處理,由此,公司銷售額將大幅縮水,公司能否達到最低5億港元的銷售額將是未知數。

此外,快驢科技的經營活動現金流淨額也存在騰挪的跡象。在毛利率極低且變化不大及規模增加不大情況下,快驢科技的經營活動現金流淨額與盈利的不匹配也值得關注。報告期,公司歸屬公司所有人的淨利潤分別為647萬元、239萬元和826萬元,三年累計淨利潤為1712萬元;經營活動現金流淨額分別為0.28億元、0.72億元和0.84億元,三年累計1.84億元,確實超過了1億港元的最低值。

這主要來源於以下幾個方面:報告期各期末,公司存貨餘額分別為389萬元、1513萬元和251萬元,在規模擴大之時,公司存貨反倒 下降;貿易及其他應收款項各期末餘額分別為4790萬元、558萬元和126萬元,這同樣與營收的增長不匹配;各期末,公司貿易及其他應付款項分別為3839萬元、1.06億元及1.08億元,公司主要應付款對象為超威動力,考慮公司與超威動力的歷史淵源,這種欠款劇增同樣充滿疑問;報告期各期末,公司合約負債餘額分別為0.75億元、0.53億元和1.23億元,這主要是下游區域服務商的預付款,其變化同樣與收入增長不成比例。