來源:WEMONEY研究室

在山東三家上市城商行中,青島銀行歸母淨利潤增速排名第一,齊魯銀行資產規模增速排名第一,而威海銀行淨息差最高。

2024年,山東三家上市城商行交出了差異化的成績單:青島銀行以20.16%的歸母淨利潤增速位居榜首;威海銀行則以1.77%的淨息差領先同業。然而,齊魯銀行雖以49.86億元的淨利潤規模拔得頭籌,但其零售貸款不良率攀升至2%,折射出區域經濟承壓下的資產質量挑戰。

從業務結構看,三家銀行戰略側重各異——威海銀行公司業務佔比超六成,青島銀行零售收入貢獻突出,而齊魯銀行在資產規模增速(14.01%)上持續領跑。值得注意的是,三家上市城商行的存款增速普遍放緩,且撥備覆蓋率均低於長三角同業,未來如何在規模擴張與風險管控間平衡,將成為區域銀行發展的關鍵命題。

青島銀行利潤增速第一

威海銀行息差最高

從歸母淨利潤表現來看,齊魯銀行2024年實現歸母淨利潤49.86億元,排名第一,青島銀行、威海銀行分別以42.64億元、19.92億元位列第二、三名。

從歸母利潤增速來看,青島銀行排名第一,按年增長20.16%。其次為齊魯銀行,按年增長17.77%,威海銀行位列第三,按年增長2.99%。

山東三家上市城商行2024年業績情況

山東三家上市城商行2024年業績情況從營收表現來看,青島銀行排名第一,為134.98億元。齊魯銀行和威海銀行排名第二和第三,分別實現營收124.96億元和93.16億元。從營收增速來看,青島銀行相對較高,按年增長8.22%。而齊魯銀行和威海銀行分別按年增長6.64%和4.55%。

這也就是說,青島銀行的營收高於齊魯銀行,但歸母淨利潤卻不及齊魯銀行。

從淨息差來看,威海銀行排名第一,為1.77%。其次為青島銀行和齊魯銀行,分別為1.73%、1.51%。從成本收入比來看,威海銀行依然最低,僅為22.88%。其次為齊魯銀行,為27.41%;青島銀行最高,達到34.95%。

從存貸款情況來看,三家山東城商行仍保持在雙位數增長,其中,青島銀行的貸款增速略高。數據顯示,青島銀行的貸款總額為3406.90億元,按年增長12.53%;存款總額為4320.24億元,按年增長11.91%。

齊魯銀行的貸款總額為3371.42億元,按年增長12.31%;存款總額為4395.41億元,按年增長10.42%。威海銀行的貸款總額為2103.31億元,按年增長10.72%;存款總額為2934.90億元,按年增長10.09%。

值得注意的是,三家山東上市城商行的存款總額增速均較上年末有所下滑,其中,威海銀行降幅最大,較上年下降6.08個百分點。

齊魯銀行資產規模增速第一

威海銀行不良貸款率最高

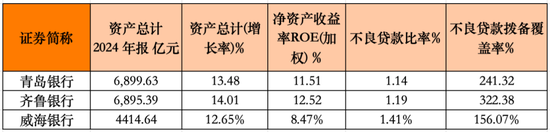

從資產規模來看,排名第一的是青島銀行,為6899.63億元。齊魯銀行緊隨其後,為6895.39億元,威海銀行排名第三,為4414.64億元。

從資產規模增速來看,三家山東城商行都保持在雙位數,其中齊魯銀行,以14.01%的增速排名第一。青島銀行和威海銀行分別以13.48%、12.65%排名第二和第三。

山東三家上市城商行2024年總資產及資產質量情況

山東三家上市城商行2024年總資產及資產質量情況值得一提的是,齊魯銀行近幾年的資產規模增長勢頭很猛,顯著高於青島銀行。

數據顯示,2021年—2023年,齊魯銀行的資產規模分別為4334.14億元、5060.13億元和6048.16億元,按年增長20.32%、16.75%和19.53%;而青島銀行的資產規模分別為5222.50億元、5296.14億元和6079.85億元,按年增長13.58%、1.41%和14.80%。

由此來看,齊魯銀行資產規模增速顯著超過青島銀行,按照這樣的速度,齊魯銀行資產規模超越青島銀行大概只是時間問題。

從加權淨資產收益率(ROE)來看,齊魯銀行排名第一,為12.52%。而青島銀行排名第二,為11.51%。威海銀行不足10%,為8.47%。

從資產質量來看,威海銀行的不良貸款率最高,為1.41%。而齊魯銀行和青島銀行分別為1.14%和1.19%,整體均較上年末有所下降。

從撥備覆蓋率方面,山東的三家城商行整體偏低,遠不及長三角區域的上市城商行。齊魯銀行、青島銀行和威海銀行分別為322.38%、241.32%和156.07%。而杭州銀行、蘇州銀行和寧波銀行,分別為541.45%、483.50%和389.35%。

威海銀行對公業務佔比第一

齊魯銀行零售利潤超青島銀行

從業務結構方面,齊魯銀行的公司銀行業務、個人銀行業務、資金營運業務和其他業務板塊,分別實現收入69.98億元(佔營收的56%)、30.62億元(佔營收的24.5%)、22.81億元、1.56億元,分別實現利潤總額26.09億元、9.58億元、14.33億元、1.56億元。

而青島銀行的公司銀行業務、零售銀行業務、金融市場業務和其他業務,分別實現營業收入61.87億元(佔營收的45.84%)、37.27億元(佔營收27.61%)、29.13億元和6.7億元,分別實現利潤總額27.88億元、6.75億元、10.56億元和4.77億元。

從以上數據來看,齊魯銀行的公司業務收入明顯高於青島銀行,但利潤總額卻不及青島銀行,而青島銀行的零售銀行業務收入明顯高於齊魯銀行,但利潤總額卻明顯低於後者。另外,青島銀行的金融市場業務收入超齊魯銀行6.32億元,但利潤總額卻差齊魯銀行3.77億元。

威海銀行的公司銀行業務、零售銀行業務、金融市場業務和其他業務,分別實現營業收入58.18億元(佔營收的62.45%)、16.92億元(佔營收的18.16%)、18.03億元和329.4萬元,分別實現稅前利潤15.97億元、3.66億元、5.71億元和-2856.8萬元。

由此來看,三家山東城商行,威海銀行的公司業務佔比較最高,達到62.45%,其次是齊魯銀行。而零售銀行業務,青島銀行反而佔比較高,達到27.61%。其次為齊魯銀行,為24.5%。

不過,值得一提的是,齊魯銀行的個人貸款不良率由2023的1.18%升至2%。青島銀行的零售貸款不良率也由2023年1.44%升至2.02%。威海銀行雖然未明確披露,但據測算,也有明顯上漲。

對此,齊魯銀行表示,主要是受宏觀經濟增速放緩、企業經營壓力加大等因素影響,居民收入增長面臨一定不確定性,部分個人客戶還款能力下降。需要注意的是,威海銀行的房地產業不良貸款率達到5.44%,較2024年上升1.5個百分點。

責任編輯:曹睿潼