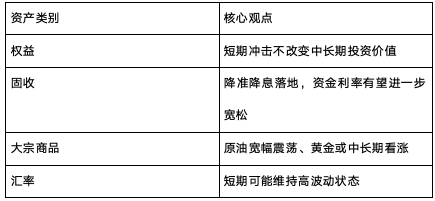

核心觀點

宏觀:中美關稅邊際緩和,搶出口對二季度經濟或有支撐

美國就業數據整體維持韌性,聯儲局降息預期降溫。4月美元指數整體震盪下行,非美貨幣相對走強。中美經貿高層會談取得實質進展,大幅降低雙邊關稅水平,美方取消91%的加徵關稅,並在初始90天內暫停實施24%的關稅。4月國內出口數據反映企業對美訂單大幅下滑,但對其他國家出口較強,預計後續在90天關稅窗口期內,企業搶出口訴求依然較強,對二季度出口和生產數據仍有支撐。但隨着美國經濟走弱,外需整體依然呈現下滑趨勢,年內經濟疲弱的現狀仍未改變。

貨幣政策:央行率先降準降息,政策進入觀察期

4月政治局會議基本符合市場預期,強調底線思維和政策儲備。央行率先降準降息,落地時點略超市場預期,財政政策強調存量工具加快落地,增量政策仍在儲備之中。隨着中美經貿關係邊際緩和,短期財政貨幣進一步加碼的緊迫性有所下降,政策再次進入觀察期。

權益: 短期衝擊不改變中長期投資價值

二季度關稅的不確定性將逐漸開始影響相關上市公司的財務報表。一方面我們要跟蹤具體企業的訂單趨勢,另一方面我們認為關稅戰較壞的預期已經過去,之後從兩大國利益出發應該會有改善,但或將是一個長期持久的狀態,我們需要在新的形式下進行投資策略的考量。

關注幾個方向:(1)各個領域自主可控和高端替代的方向,可能主要集中在半導體設備零部件,國產芯片和軟件,高端機床等;(2)隱含國內刺激政策的順周期龍頭,比如短期數據強勢的工程機械;(3)錯殺的外向型企業,尤其是對歐敞口大的方向,此輪歐元的升值有可能對於相關企業報表起到明顯的推動,比如光儲,海風,割草機等;(4)科技領域中長期的投資機會,我們相對關注智駕,AR眼鏡,國產算力等。

固收: 降準降息落地,資金利率有望進一步寬鬆

現金/短債方面,降準降息落地後,資金面預計降保持寬鬆,短債利差吸引力有所提升。

利率債方面,關稅幅度超預期後市場對經濟下行壓力迅速定價,長端和超長端利率債收益率接近前低,關稅暫時降低後,2季度經濟預期有所上修,但後續圍繞關稅仍有不確定性,而資金和央行態度仍是潛在約束,長端利率仍有可能偏震盪。

信用債方面,隨着資金面轉松,信用債期限利差持續陡峭化,且由於理財和保險配置力度有限,越長久期的信用債利差越陡;朝前看,鑑於短端信用利差已經壓縮至極低位,配置吸引力相對有所下降;曲線走陡後,中長久期信用配置吸引力有所提升,3-5年信用債或是攻守兼備。

轉債方面,短期權益市場仍可能將延續結構性行情,轉債區間震盪的可能性偏大,仍需以擇券為主。

槓桿方面,資金面或將維持穩定。

大宗商品:原油寬幅震盪、黃金或中長期看漲

原油:寬幅震盪。波動區間因政策不確定性增加。

黃金:中長期或看漲。

匯率:短期可能維持高波動狀態。全年來看,雖然人民幣匯率可能仍將承壓,但也不太會出現失控的情形。

注:對提及的個股/板塊/行業不做任何推介,不代表任何投資建議或推介,不代表基金持倉信息或交易方向。

責任編輯:江鈺涵