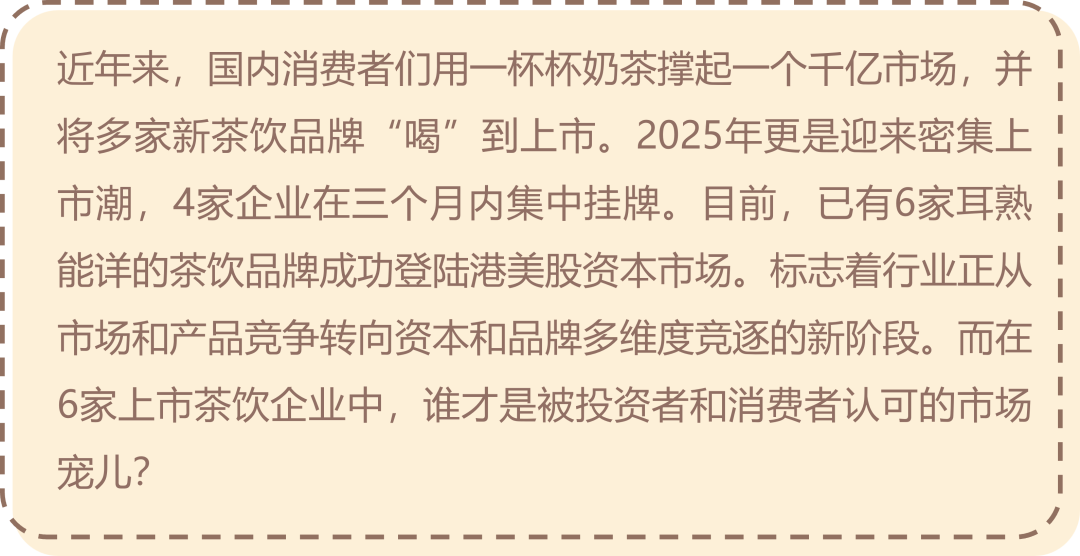

(轉自:和顏閱色)

一

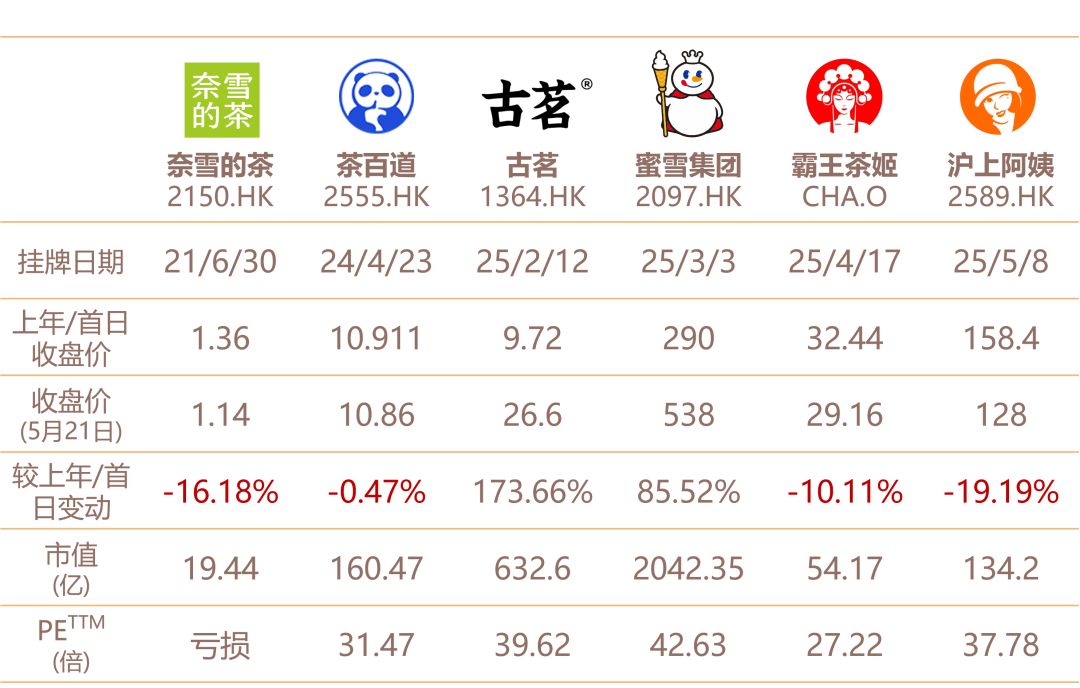

六家上市茶飲企業簡況

二

企業上市情況對比

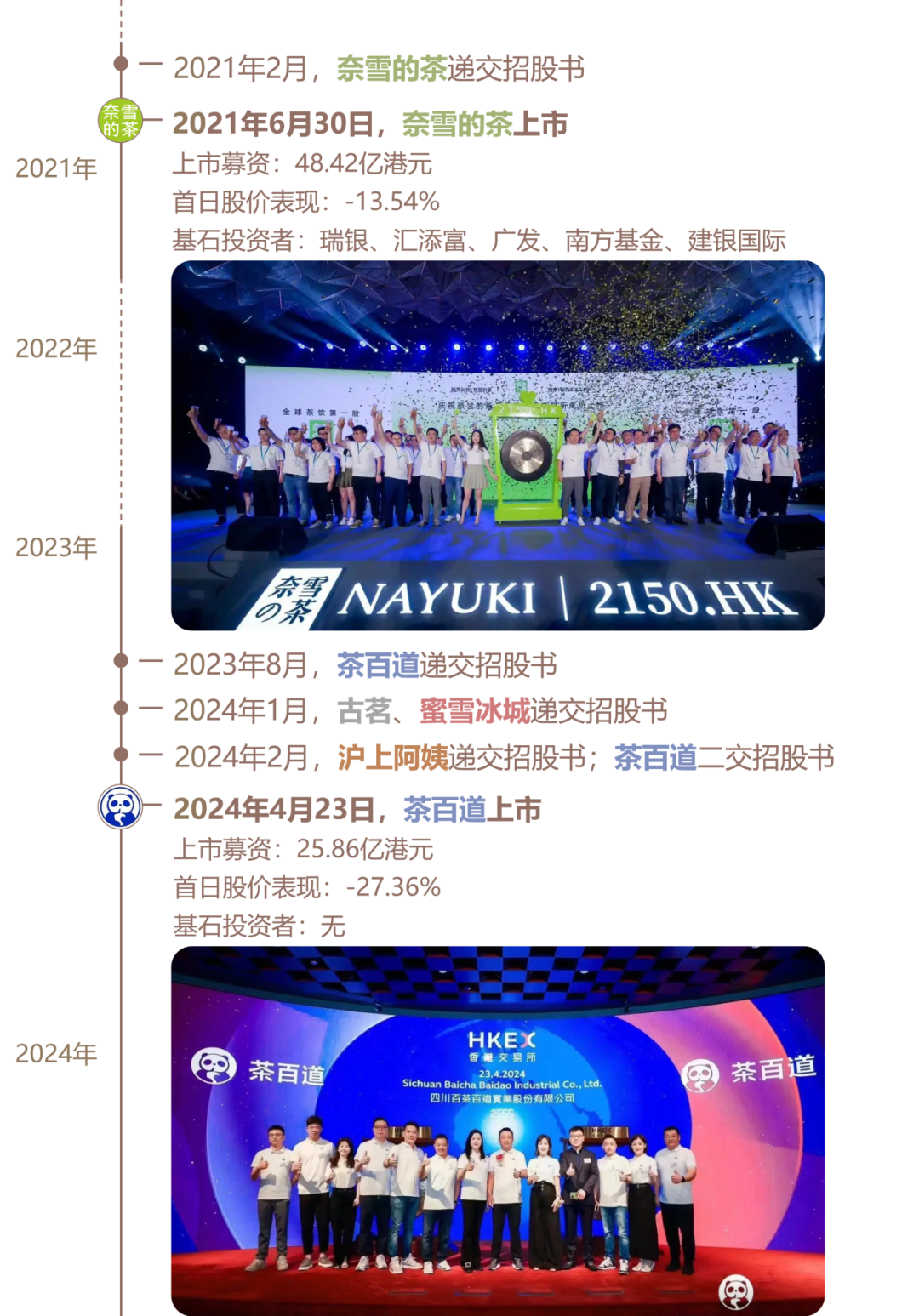

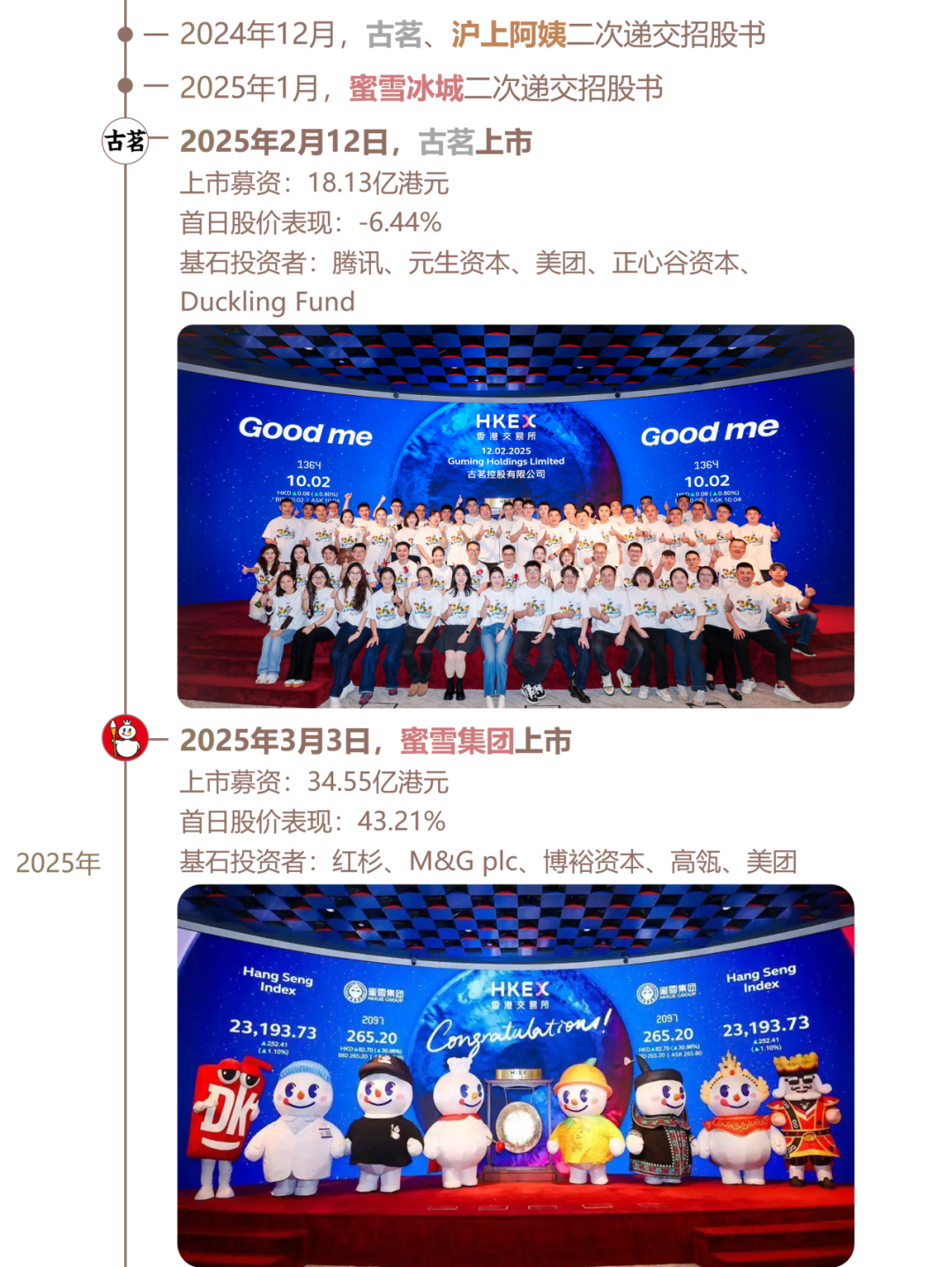

持續刷新IPO記錄:

2021年6月,奈雪的茶率先破冰,奪魁「全球茶飲第一股」;2024年4月,茶百道上市刷新年內港股最大市值IPO記錄;2025年2月,騰訊、美團以基石身份背書古茗上市;同年3月,蜜雪集團創港股歷史孖展認購新紀錄;4月,霸王茶姬成為「首家美股上市的中國新茶飲品牌」;5月,滬上阿姨首日開盤報價創港股新茶飲板塊首日漲幅紀錄。

向下滑動

古茗、蜜雪走勢一枝獨秀:

截至2025年5月21日,古茗、蜜雪集團股價相較上市首日收盤價的漲幅超過80%,與同業品牌拉開巨大差距。

股價數據截至2025年5月21日收盤,對比上年數據為2024年12月31日收盤價

三

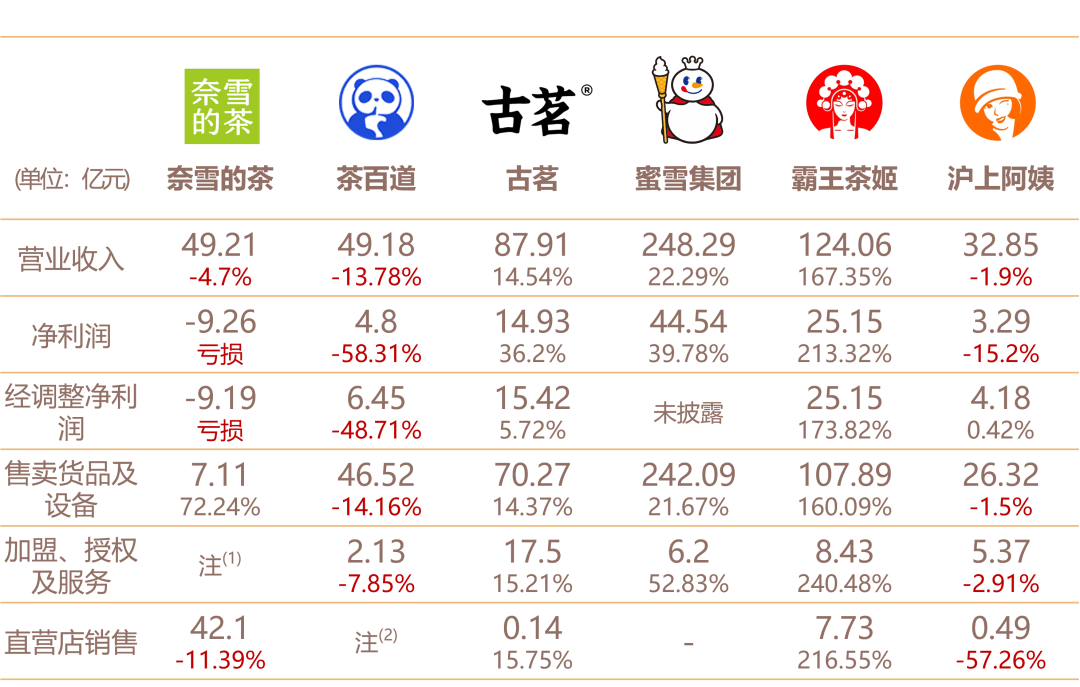

年度經營業績比較

經營狀況兩級分化:

2024年,營收利潤最多的上市茶飲品牌為蜜雪集團;增速最快的為霸王茶姬。同時,奈雪的茶由盈轉虧,陷入深度調整期;茶百道和滬上阿姨亦面臨不同程度的業績減速和調整。

註釋(1):合併為售賣貨品及設備項。年報披露為其他產品項:包括加盟業務帶來的收入以及咖啡、周邊產品、零售產品及伴手禮,如零食、茶禮盒、節日類限定禮盒。

註釋(2):未直接披露,年報內合併為「其他」項,包括加盟門店設計服務收入;外賣平台的在線運營及管理服務收入;茶百道直營店收入。

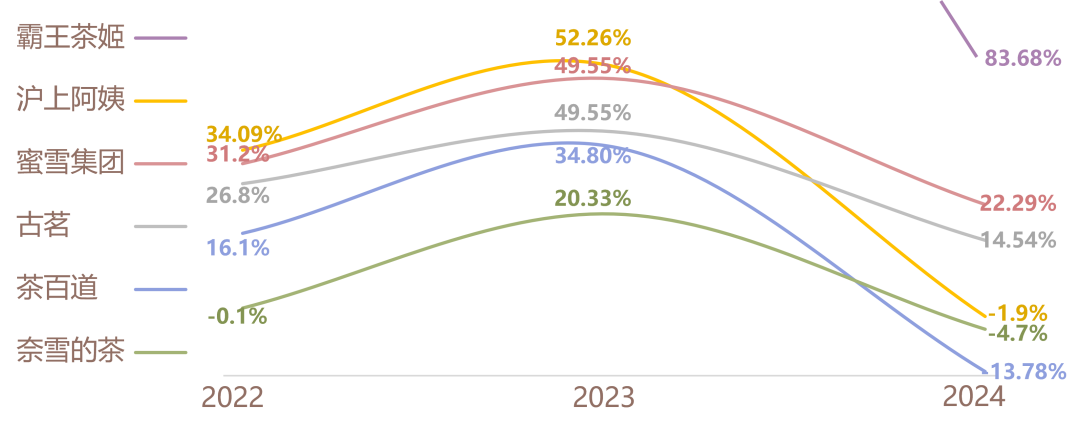

行業競爭激烈,企業增速放緩:

隨着競爭的日益激烈,各大茶飲品牌的營收增速明顯下降,部分品牌陷入負增長。與此同時,同店銷售額亦呈現下降趨勢。行業或轉向存量市場競爭的新階段。

數據來源:公司年報、招股書文件

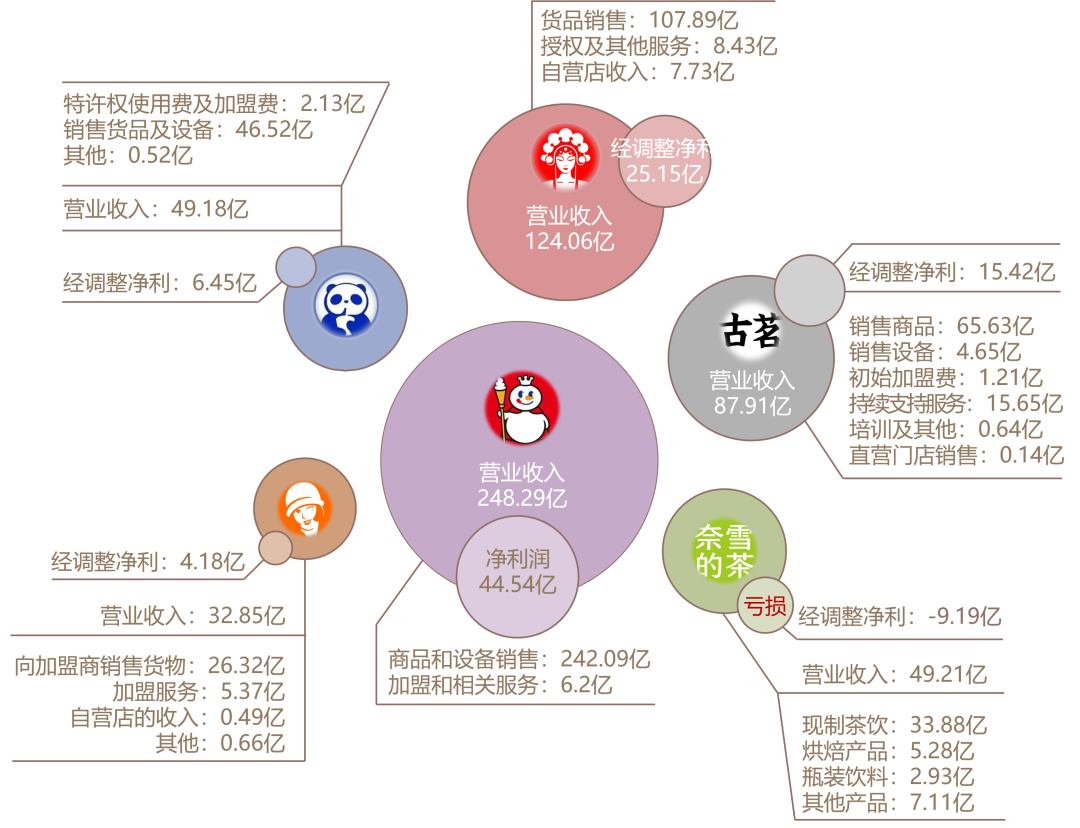

數據來源:公司年報、招股書文件營收利潤規模分級明顯:

按2024年的營收利潤規模來看,蜜雪集團、霸王茶姬和古茗分別處於行業第一梯隊,營收利潤規模顯著高於行業內其他參與者。利潤率方面,霸王茶姬淨利潤超20%,蜜雪集團和古茗分別為17.94%和16.99%;滬上阿姨和茶百道淨利率約10%。

數據來源:公司年報、招股書文件

數據來源:公司年報、招股書文件四

門店數量規模比較

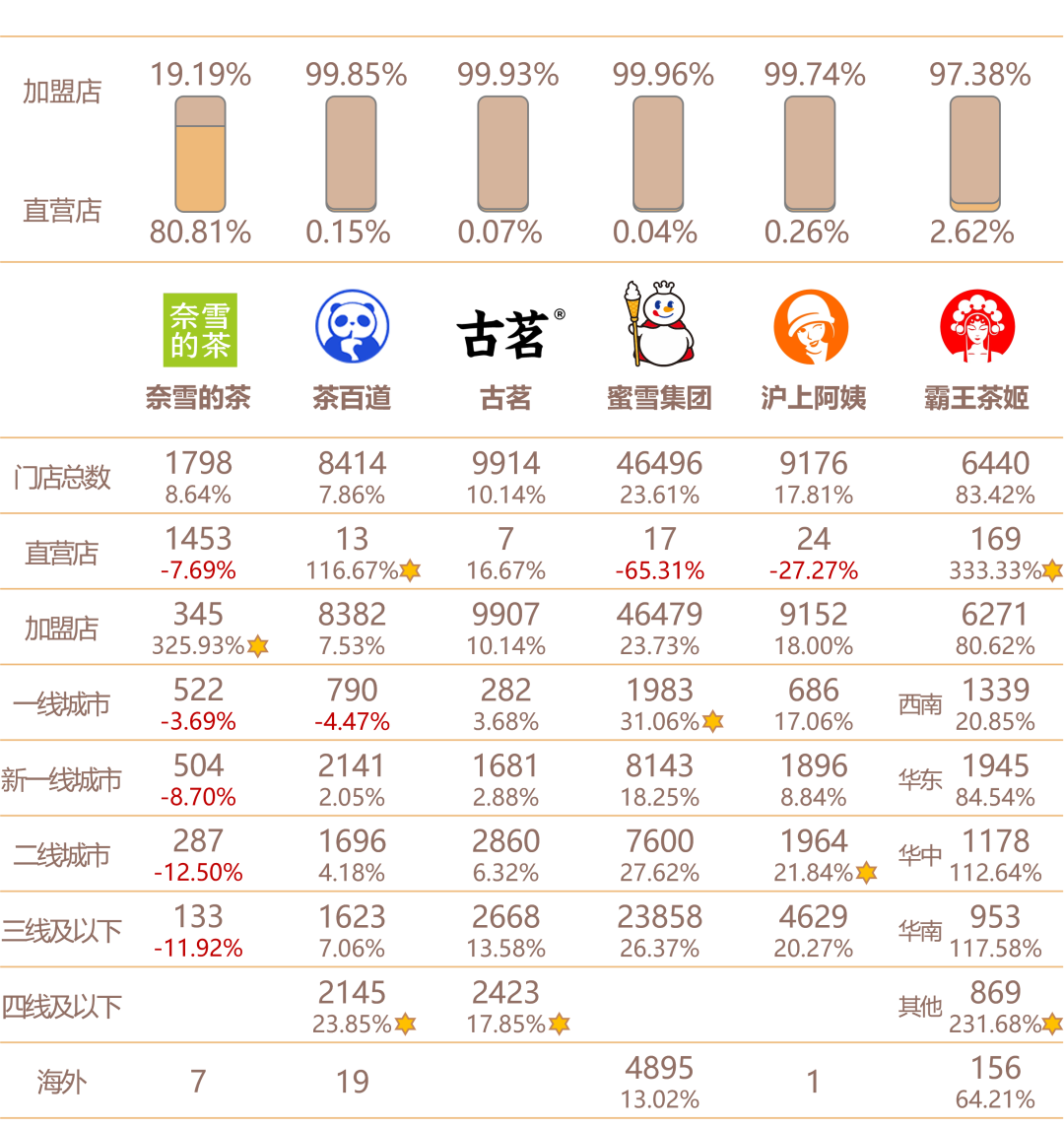

加盟模式實現擴張:

此次選取的六家茶飲品牌中,除奈雪的茶以直營店為主外,絕大部分茶飲品牌通過加盟方式實現門店網絡擴張。其中,門店數量最多的為蜜雪集團;增速最快的為霸王茶姬。

奈雪的茶按城市分類數據僅披露直營店數據;霸王茶姬僅披露按地理區域劃分的門店數據

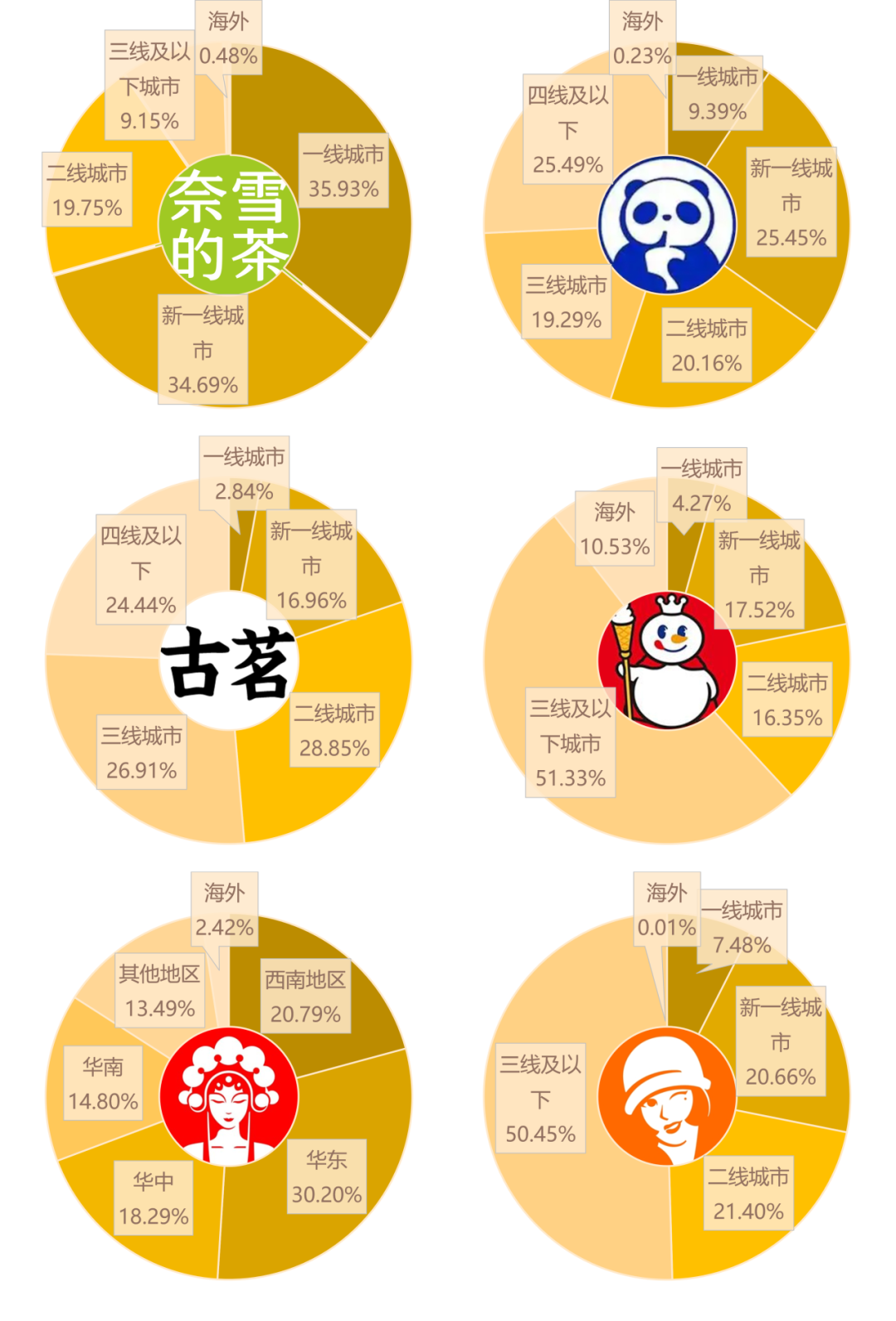

下沉市場集中開店:

門店分佈中,絕大部分上市茶飲品牌深耕下沉市場,三四線城市門店數量佔品牌門店總數約50%;奈雪的茶以經濟發達地區為主要市場;一線和新一線城市門店數量佔比超70%。

數據來源:各家公司披露年報、媒體報道、公司提供數據

數據來源:各家公司披露年報、媒體報道、公司提供數據五

品牌與用戶比較

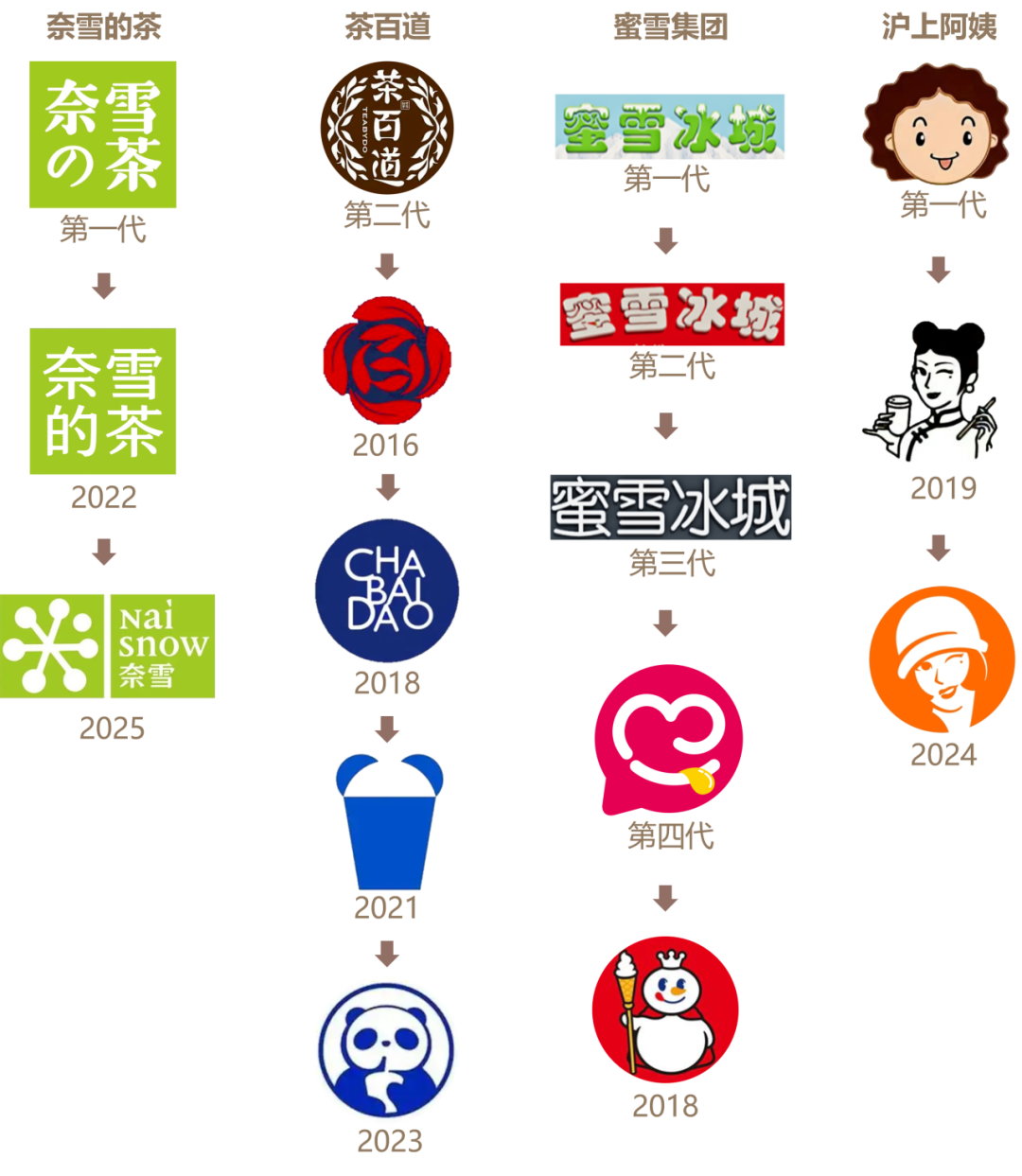

品牌變更歷史:

面對不斷變化的市場風向和潮流趨勢,各大品牌持續調整經營和產品策略,歷經多輪品牌logo變更。

數據來源:網絡搜索及其他媒體報道。

數據來源:網絡搜索及其他媒體報道。(奈雪的茶2025年logo變化未獲官方確認)

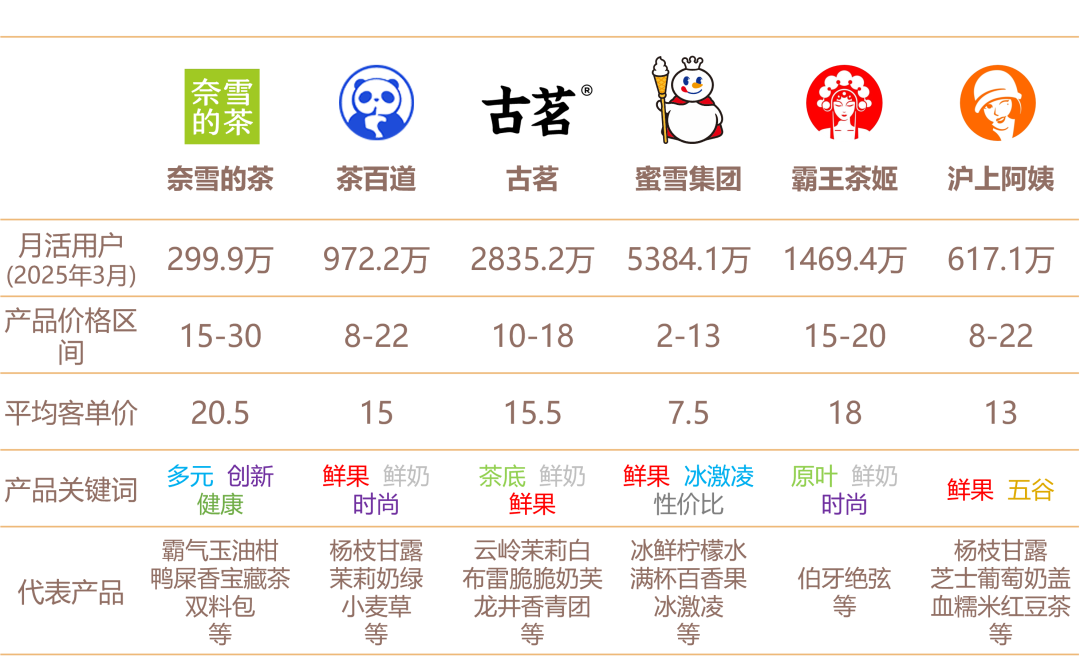

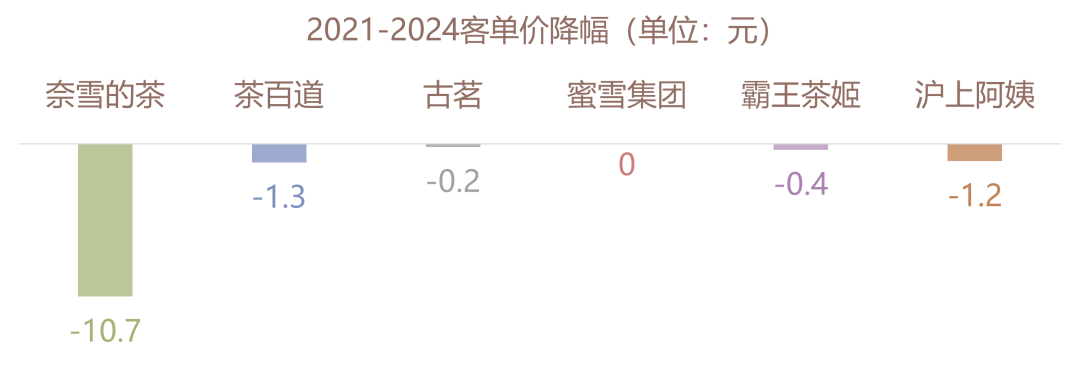

產品呈現趨同,價格向下擠壓:

當前,茶飲行業中間賽道擁擠,各家品牌產品差異較小。面對市場競爭,各大茶飲品牌紛紛推出降價策略,部分品牌已推出10元以內產品。

月活用戶數據來自QuestMobile《QuestMobile2025 全景生態流量春季報告》

客單價數據來自《NCBD | 2023—2024中國茶飲行業年度發展報告》

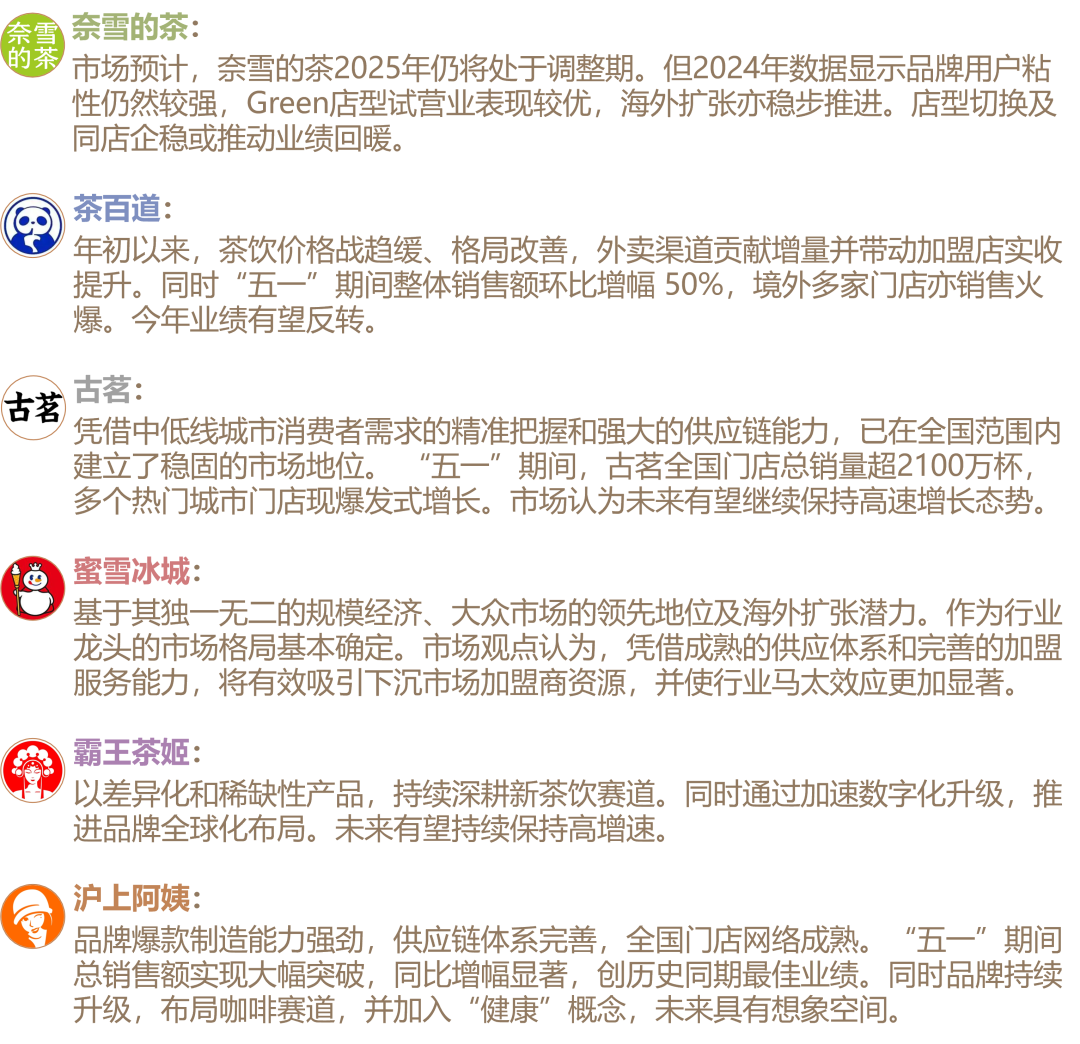

未來展望: