智通財經APP獲悉,回顧2024年下半年,受到中美關稅風險、中國內地國補政策等因素影響,大中尺寸應用DDIC得益於下游拉貨動力,出貨量持續增長。但進入2025年上半年,由於國補政策將持續整年,下游面板廠商已下調需求,並繼續控產穩定價格。群智諮詢(Sigmaintell)預計,下半年中美關稅問題有望緩解,下游備貨節奏將進一步放緩,設計廠商將下修大中尺寸DDIC投片量。

與此同時,手機應用DDIC市場相對也增長乏力,24Q4-25Q1進入傳統淡季,手機DDIC出貨量分別按月降低3.4%及3.6%,隨着2025年下半年旗艦機型發布增加,DDIC備貨將從25Q2起恢復增長,但預計全年總出貨量增長按年基本持平。此外,RAMless方案在OLED應用滲透率增加,由於RAMless芯片尺寸較小,進一步減少了等效晶圓需求。

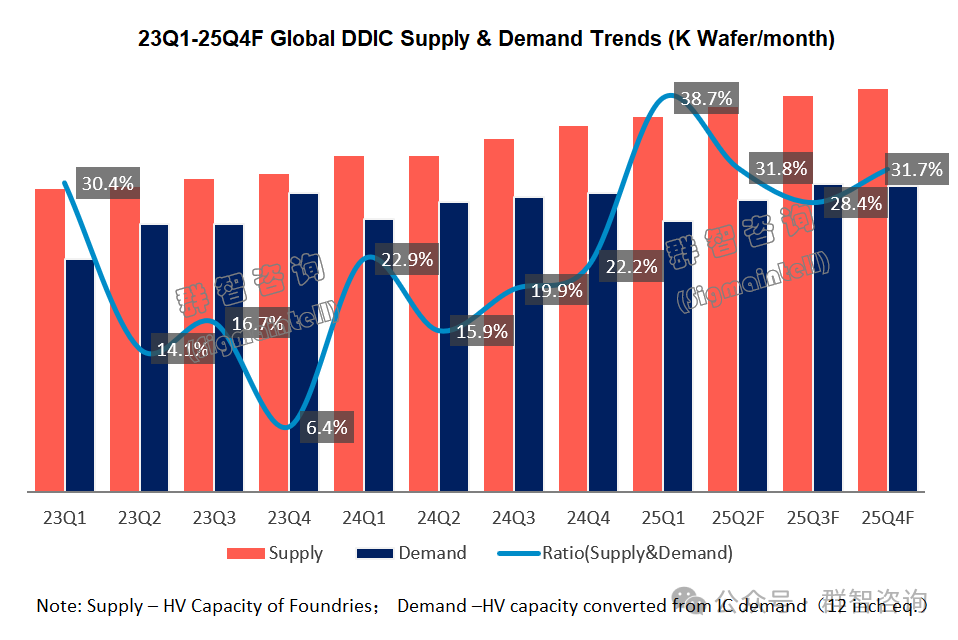

受到上述因素影響,預計2025年全球HV的產能供應約38萬片/月,需求約29萬片/月,整體HV供需比約為32.5%,行業整體供需仍然處於寬鬆態勢。細分市場OLED HV來看,預計2025年全球OLED HV的產能供應約為11萬片/月,需求約為9萬片月,OLED HV供需比約為16.7%,供需狀況略好於整體DDIC市場。

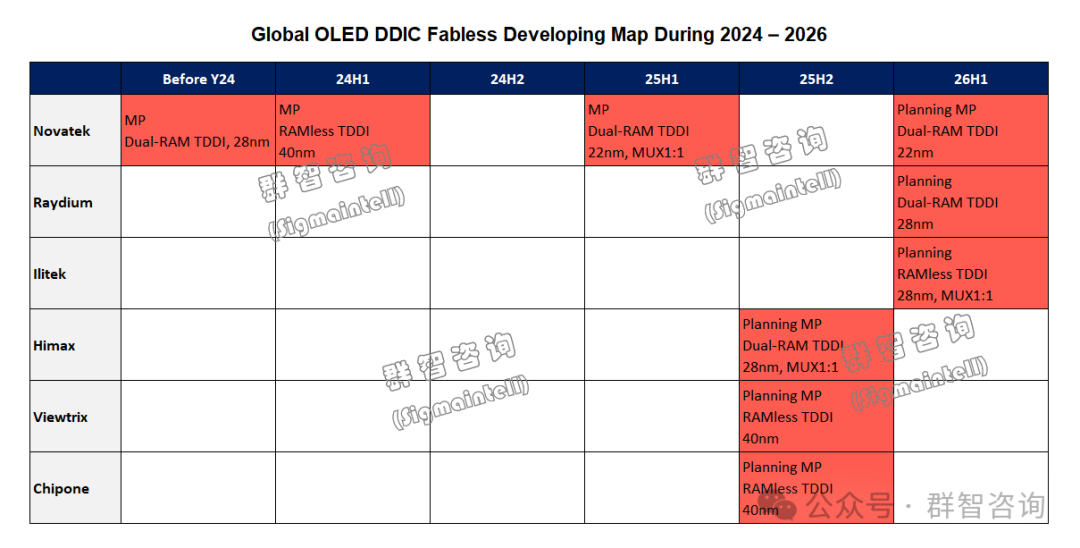

OLED TDDI設計廠商佈局趨勢顯著,預計2026年起有望加速滲透

OLED TDDI自2021年由聯詠研發後,僅在穿戴應用量產,直至2025年纔開始在中國內地智能手機終端量產。2025年三星、小米(01810)終端在使用,其他終端廠商則持續保持觀望。根據群智諮詢(Sigmaintell)調研,中國台灣省設計廠商聯詠、瑞鼎、奕力,包括尚未在手機型號實現OLED DDIC搭載的奇景,以及中國內地設計廠商雲英谷、集創北方均已量產或正在研發OLED TDDI產品,除率先推動研發和量產的聯詠外,其餘設計廠商的OLED TDDI產品將在2025年下半年至2026年上半年集中量產。因此預計TDDI方案在2026年有望實現在OLED手機應用的加速滲透,且長期來看具備成為主流選擇的潛力,只是其滲透進展將取決於成本降低和技術成熟度提高的節奏。

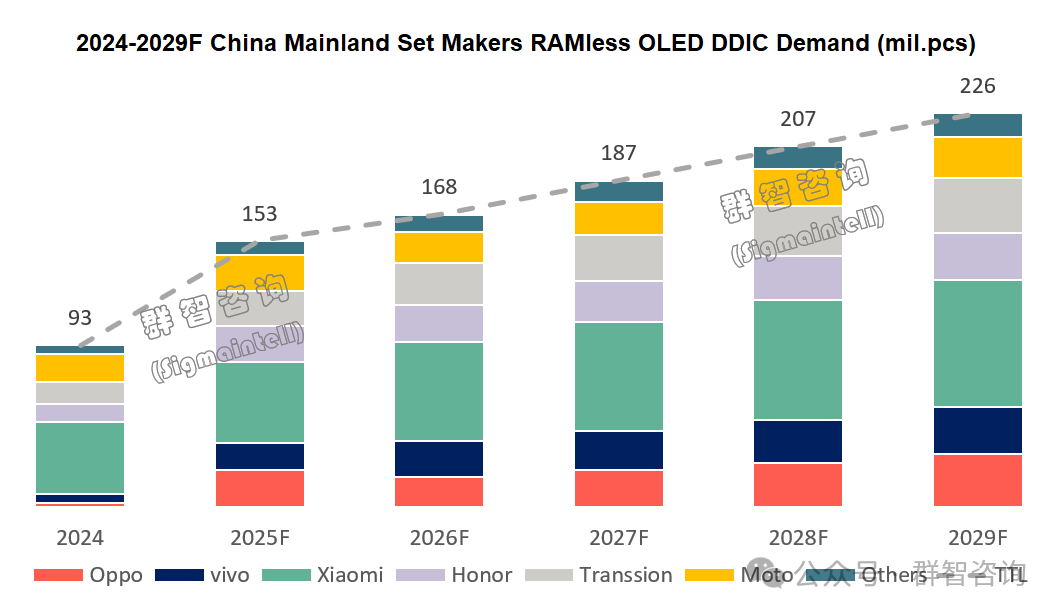

RAMless OLED DDIC持續滲透智能手機市場,技術路線逐步轉向eMUX/MUX1:1方案

隨着各終端廠商積極佈局,預計RAMless OLED DDIC需求將在2025年將繼續保持較高增長率。根據群智諮詢(Sigmaintell)數據,2025年中國內地柔性OLED手機RAMless OLED DDIC需求量將按年增長64.4%,達到1.5億顆。

RAMless OLED DDIC在2025年之前的主流技術方案為MUX1:2,由於充電時間不足,顯示效果受到一定影響。2025年上半年起,各主要設計廠商通過eMUX及MUX1:1兩種技術路線分別開案,對RAMless技術的上述問題進行改進。

eMUX方案將複用電路集成在DDIC內,主要用於OLED TDDI;MUX1:1方案主要應用於普通DDIC,相比MUX1:2/eMUX方案,MUX1:1方案將支持的最高刷新率從120Hz提升到了144Hz,終端接受度較高。隨着技術不斷成熟,RAMless在顯示效果上的劣勢將逐漸改善,預計有望繼續向智能手機的高端機型滲透。

綜上所述,儘管DDIC 行業仍然面臨產能充裕,供需寬鬆,行業競爭激烈的局面。但是OLED 細分賽道成為行業競爭的新着力點。包括OLED TDDI, Ramless+eMUX/MUX1:1等新技術成為業內新的期待增長方向。