作者 | 定焦One 蘇琦

進入夏季,防曬衣市場迅速升溫。不僅各大電商平台搜索量飆升,連資本市場也嗅到了「熱浪」——主打防曬和戶外服飾的伯希和近日向港交所遞交招股書,準備叩響IPO大門。

事實上,憑藉着賣防曬衣衝擊港股早有先例。2022年夏天,蕉下也曾申請上市,但兩次都無功而返。

如今同樣押注「戶外生活第一股」的伯希和,難免被外界拿來和蕉下對比。

兩者確實有不少相似之處:都通過線上DTC(直接面向消費者)渠道+ODM代工快速起量,實現三位數的營收和利潤增速,毛利率也都維持在50%以上,業績亮眼。

但隨着蕉下上市折戟,同樣的質疑也正朝着伯希和襲來——重營銷輕研發、產品質量不穩定、品牌缺乏競爭力……

與此同時,過去三年,以蕉下與伯希和為代表的「戶外生活」賽道熱度不減,競爭也越來越激烈。

一方面,「做衣服」的品牌開始湧入這個市場,玩家已經從戶外品牌、運動品牌延展至內衣品牌、快時尚品牌。另一方面,這些玩家不光只做防曬衣,還包括秋季的衝鋒衣、抓絨衛衣,冬季的羽絨服、靴子,一年四季的產品線全部擴張。

創立於2012年的伯希和,最初的核心產品就是衝鋒衣。招股書顯示,2022年至2024年,伯希和累計銷售約380萬件衝鋒衣。同期,伯希和衝鋒衣銷量實現144.0%的複合年增長率。但近兩年,伯希和的生產線裏也開始出現其他季節的SKU。

市場羣雄混戰,導致的結果就是,打開社交平台搜索伯希和,跳出的關鍵詞往往是「伯希和什麼檔次」「伯希和與XX品牌哪個好」。這意味着,在市場競爭日益激烈的情況下,伯希和必須儘快向市場證明自己的品牌價值與差異化。

戶外運動爆火,帶火蕉下與伯希和

戶外生活賽道,又來一位IPO競逐者。

消費行業投資人許秋對「定焦One」分析,衝鋒衣近兩年的火爆,類似於前幾年防曬衣出圈的過程,背後是品牌們瞄準機會進行品類打造,試圖搶佔市場紅利。

這兩個大火品類中,跑出了兩家公司——蕉下與伯希和。它們都看準了戶外紅利衝擊港股,其中蕉下頂着「城市戶外第一股」的名號,伯希和則號稱自己是「中國高性能戶外生活方式第一股」。

我們來對比一下這兩家公司的整體情況。

在發展路徑上,蕉下與伯希和都是從單品切入,隨後橫向拓展品類,補充戶外運動產品線。

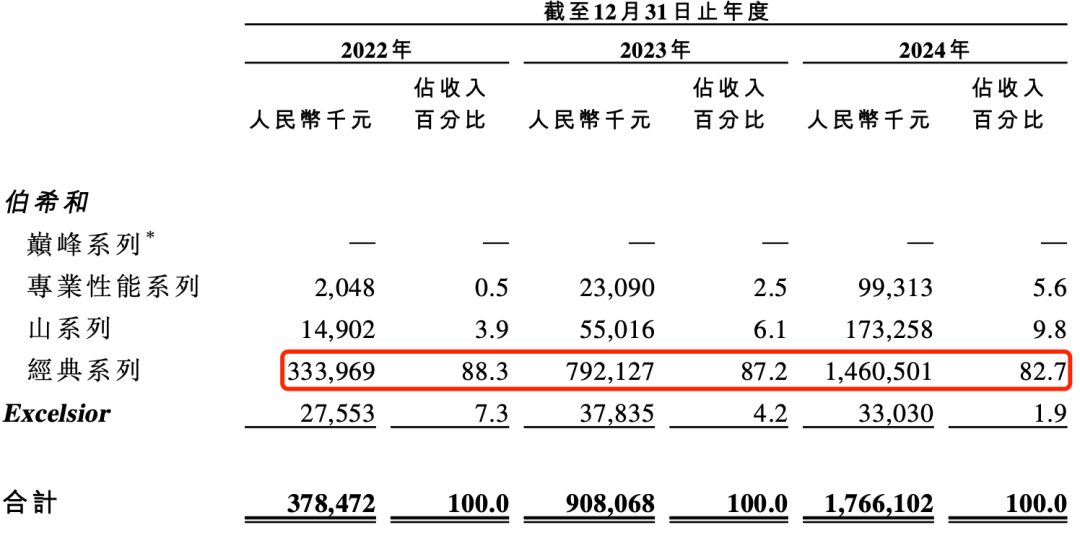

伯希和最早走的是大單品路線,最出圈、銷量最高的是品類是衝鋒衣,其中2012年推出的經典系列在2022年到2024年,連續三年收入佔比超過80%。

伯希和按品牌構成的收入

不過從招股書也能看到,伯希和為了更貼近「戶外生活方式第一股」的定位,逐步填充更多品類。一方面在經典系列中加入羽絨服、防曬衣、抓絨服、速乾衣、徒步鞋、登山靴等SKU,覆蓋更多戶外運動場景和季節,主打經典耐穿;另一面為了迎合更廣泛的需求,在2022年推出顏色和版型更時尚、更日常的山系列,主打上班休閒和周末戶外都可以穿。

另外,伯希和還於2020年引入了海外休閒鞋履品牌Excelsior,推出了趙露思同款餅乾鞋,吸引更多元的客羣。但這一品牌的收入佔比在2022年-2024年逐漸降低,目前已不足2%。

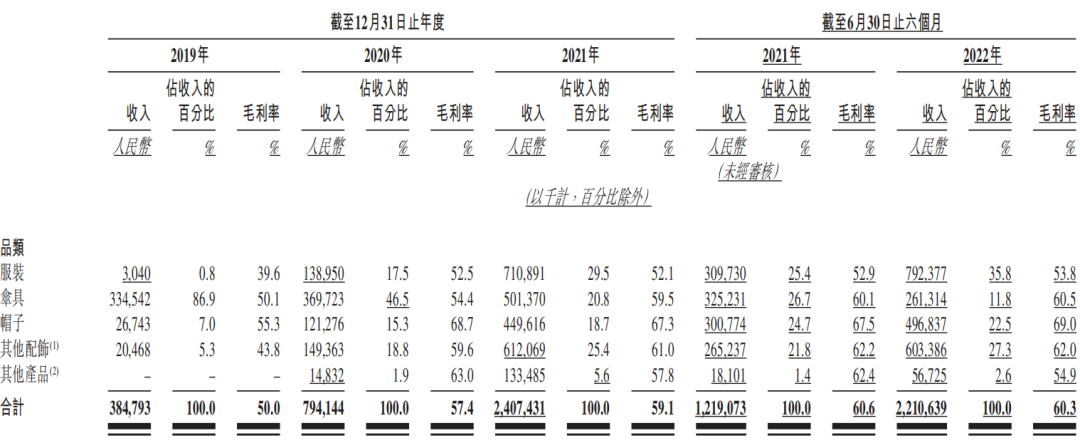

蕉下的拓品思路也類似。它最早靠防曬傘起家,這一品類佔到收入的一半,到2022年上半年,傘具營收佔比降至11.8%,防曬服躍升為最大收入來源,營收佔比35.8%,墨鏡及口罩等爆款所在的配飾系列的營收佔比達27.3%,排第二。

為了強化「城市戶外」的定位,除防曬系列外,蕉下的服裝產品還拓展至保暖、家居和運動等非防曬功能系列,以及防水、輕便及運動防護等戶外系列。

蕉下按品類構成的收入

蕉下在招股書中披露,其非防曬產品的收入由2019年的280萬元,增至2020年的7650萬元,2021年進一步增長五倍以上,達4.96億元,收入貢獻率由2019年的0.7%增至2021年的20.6%。

無論是蕉下還是伯希和,拓品類既是出於加深用戶層面「戶外」心智的需要,也是為銷量和收入的增長做鋪墊。

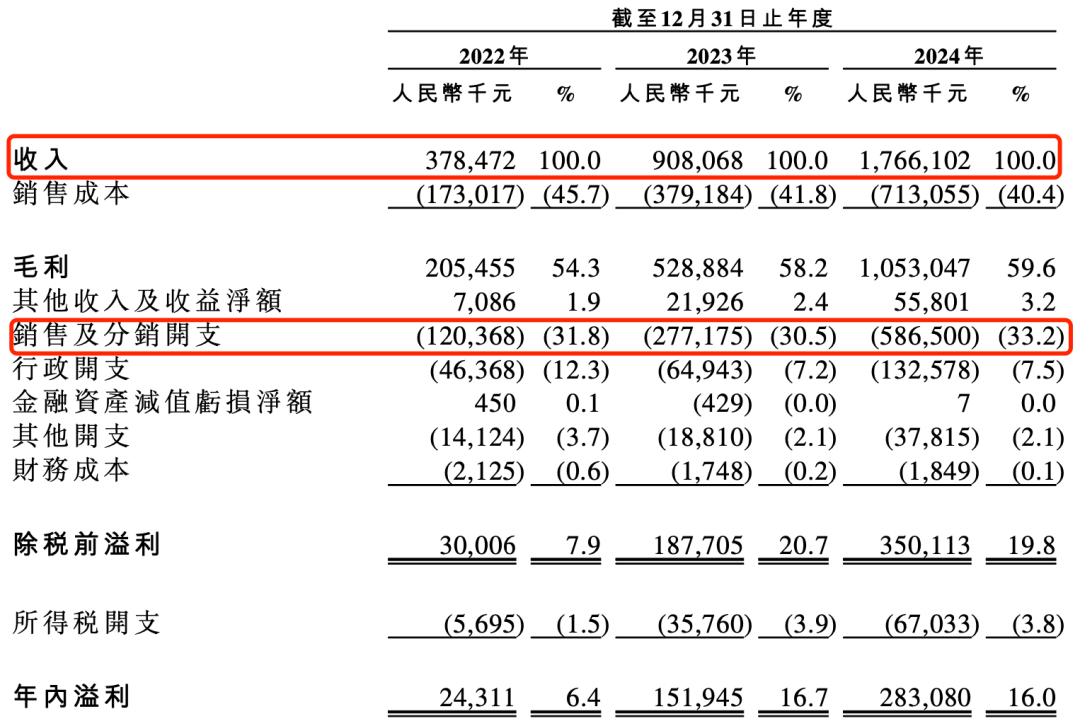

伯希和的收入從2022年的3.78億元增長140.21%至2023年的9.08億元,2024年進一步攀升至17.66億元;同期經調整淨利潤從0.28億元增長457.14%達1.56億元,2024年按年增長94.87%至3.04億元。

伯希和收入情況

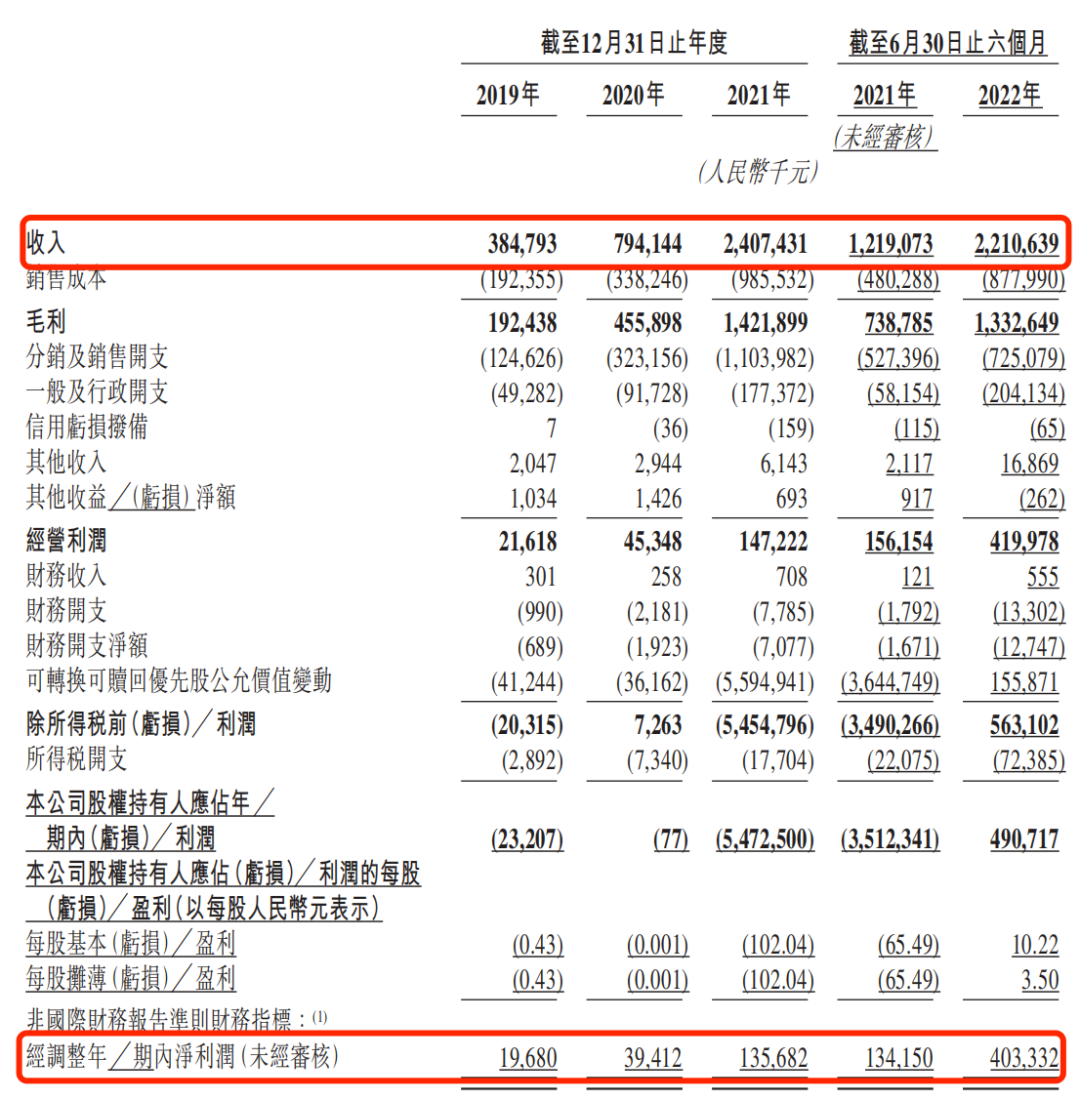

蕉下增長勢頭也類似。其收入從2019年的3.85億元增長106.23%至2020年的7.94億元,並於2021年進一步增長203.15%至24.07億元。即便在新消費品牌普遍遇冷的年份,蕉下2022年上半年營收仍達22.11億元,按年增長81.38%。

利潤方面,2019年-2021年,蕉下經調整淨利潤從0.19億元增至1.36億元,2022年上半年為4.03億元。

蕉下收入、利潤情況

伯希和近幾年的營收增長與當年的蕉下如出一轍,保持高位增速,也成為其衝擊上市的基本盤。

其背後亦不乏知名投資機構加持,包括騰訊、啓明創投、創新工場、金沙江創投等。IPO前,騰訊持有伯希和10.70%的股份,為最大機構投資方;創始人劉振、花敬玲夫妻持股比例為35.10%及28.08%,擁有公司絕對控制權。

伯希和,跟誰搶飯碗?

在品牌和電商平台的共同推動下,曾經小衆的衝鋒衣和防曬衣逐漸走向大衆,玩家越來越多,競爭越發激烈。

具體到衝鋒衣市場,此前國際大牌一直佔據着較大份額,但是近幾年,國貨品牌逐漸成長。

國際品牌基本都走高端路線,始祖鳥、猛獁象、土撥鼠等,價格在3000元以上,次之的狼爪、哥倫比亞、北面等,價位約在1000-2000元。

國產品牌價格帶整體處在千元以下,近兩年也有高端化趨勢,「價位跨度特別大,也讓這個品類更好普及,滿足更多受衆」,許秋表示。

根據「魔鏡洞察」發布的衝鋒衣賽道國產頭部品牌的價格分佈情況調研,其中凱樂石主打高端線,2168-2710元價格段及2710元以上價格帶的銷售額佔到49.47%;探路者次之,542-1084元價格段銷售額佔75.73%。

此次衝擊上市的伯希和主打中價格段,542-1084元價格段銷售額佔47.75%,0-542元價格段銷售額佔比46.82%。

價格更低的是拓路者,0-542元價格段銷售額佔71.45%。國產品牌駱駝更是靠性價比排在不少電商平台的銷量第一位,其大部分銷售額(70.12%)都集中在0-542元價格段。

相比受衆較窄的衝鋒衣市場,防曬市場兼顧戶外活動和城市休閒通勤市場,入場的玩家更多。

其中不僅有運動品牌如安踏、耐克、阿迪達斯、Lululemon等,還有優衣庫等休閒服飾品牌,以及有主攻防曬領域的蕉下、OhSunny、VVC,甚至內衣品牌如蕉內、Ubras等,現在從衝鋒衣和羽絨服起家的伯希和、駱駝、波司登等,也都推出了相關產品線。

和衝鋒衣市場一樣,根據「魔鏡洞察」的相關數據,防曬市場中75%的產品集中在200元以下的低價格帶,通過卷性價比贏得市場。

可以看到,整個戶外市場可謂「羣雄混戰」,這種混戰體現在:1、國產品牌的市場價格分佈呈現出明顯的低價傾向,2、中低價位的產品技術含量相對低、生產門檻低,服飾品牌均可推出相關產品線。「但這一賽道的需求量大、利潤點高,服裝品牌們都開始從這個方向切入,尋找新的增長空間。」許秋表示。

在這種環境下,伯希和和蕉下都選擇了相似路徑:DTC模式、主打性價比和設計感,佔據用戶注意力。

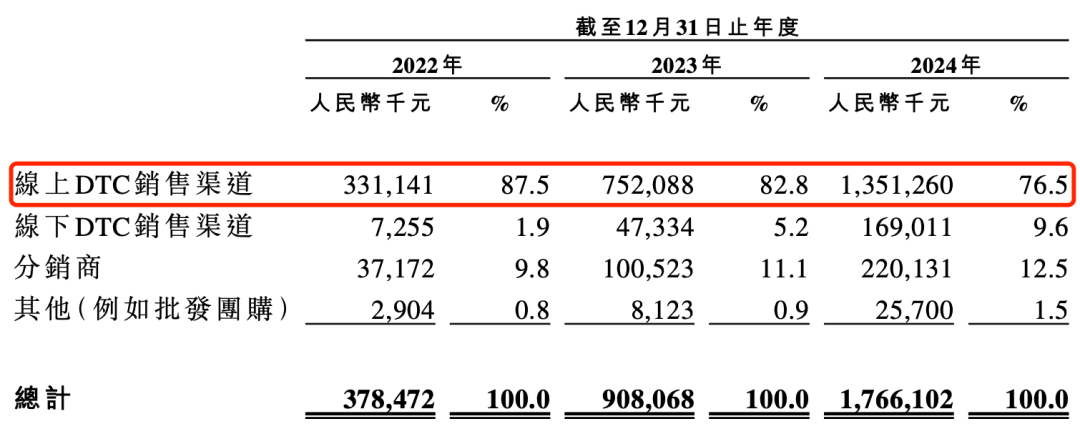

根據招股書,伯希和線上DTC銷售渠道在2022年-2024年佔比分別為87.5%、82.8%和76.5%,蕉下的線上DTC銷售渠道(線上店鋪+電商平台)佔比在2019年-2022年上半年也都持續超過七成。

相比之下,開店成本更高的線下渠道並不是伯希和的銷售重心,截至2024年12月31日,伯希和僅有14家自有門店和132家合作門店,主要位於中國內地一、二線城市。

伯希和按渠道收入構成

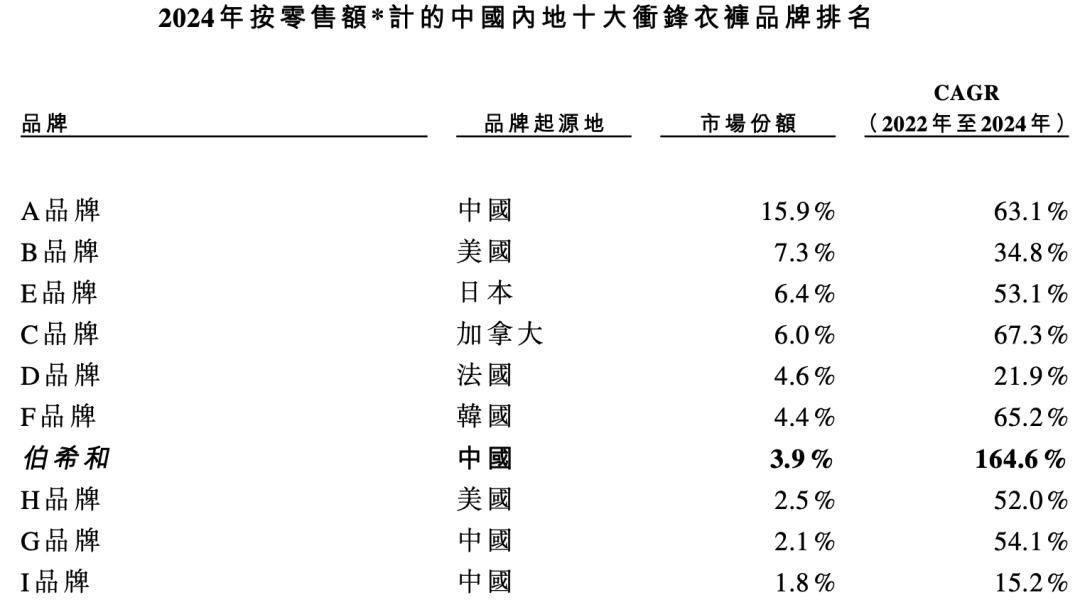

激烈的競爭環境使得整個戶外行業的品牌集中度低,單個的品牌的市場佔有率很低。按2024年零售額計,伯希和在中國內地衝鋒衣褲的市場份額僅有3.9%,按2024年線上零售額計,伯希和在中國內地衝鋒衣褲的市場份額為6.6%。

伯希和按2024年零售額計算的市場份額

不過,戶外市場的增量依舊很大。根據招股書,中國內地高性能戶外服飾行業的零售銷售額由2019年的539億元增加至2024年的1027億元,預計到2029年將達到2158億元。

衝鋒衣和防曬衣都是近幾年成長起來的增量需求,市場還不飽和,頭部企業有更多增長空間,這也是蕉下和伯希和想衝擊上市的原因。

戶外賽道的火爆,能持續嗎?

與整個戶外市場的熱鬧相比,品牌的上市之路卻一波三折。蕉下兩次遞交招股書均未成功,伯希和能否突圍仍是未知數。

許秋總結,蕉下的問題集中在兩點:1、依靠OEM代工,缺乏技術壁壘;2、作為DTC品牌,營銷的投入是必要的,但也陷入「營銷大於技術」的質疑。

這些難點在伯希和身上也有顯現。伯希和在招股書中表示,公司並無自有生產設施,而是選擇OEM代工,截至2024年12月31日,與超過250家委託製造商合作。找上游代工廠代工之後,直接在線上DTC渠道售賣。

「這樣的優點是起盤快,只需要做前端的營銷和設計就行了,弊端是,後端的供應鏈掌握在合作方手裏,也就意味着很難有壁壘和競爭優勢,不同品牌之間往往拼的是營銷、運營。」許秋稱。

同時,也有消息指出,伯希和的部分代工廠與蕉下、駱駝等品牌共用。一位服飾品牌商家告訴「定焦One」,中低價格帶的戶外代工品牌衆多,常常是出現一個爆款後,更低價格的山寨版馬上就出來了,產品缺乏功能性和設計感上的差異化,很難建立品牌心智。同時,中低端價格帶的消費者並非真正的戶外愛好者,而是價格敏感型或者平替型用戶,不利於品牌後續的復購和維護。

在產品同質化嚴重的情況下,品牌不得不加大營銷投入,並通過「製造剛需」來強化用戶購買心智。「這些戶外品牌做的不是產品的生意,而是心智的生意。」許秋解釋。

近幾年,流量和代工的費用水漲船高,導致蕉下與伯希和等在內的一批消費品牌的費用支出居高不下。2022年-2024年,伯希和的銷售及分銷開支喫掉了收入的31.8%、30.5%及33.2%。相比之下,研發開支佔比逐年下降,2022年-2024年分別為3.7%、2.09%和1.81%。

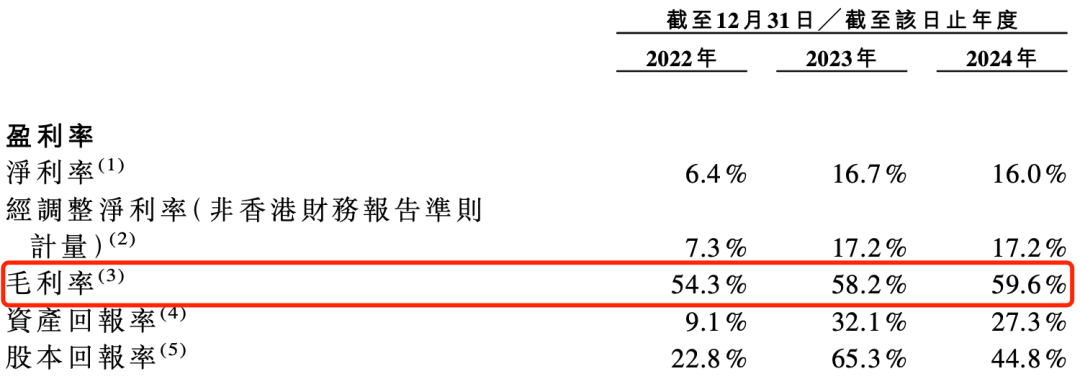

這也使得公司儘管營收增長迅速,但淨利潤率大幅被壓縮,可能會影響投資者的信心 。招股書顯示,2022年-2024年,伯希和的毛利率平均超50%,淨利率卻平均只有13%。

伯希和毛利率和淨利率

有行業人士對「定焦One」表示,伯希和與蕉下的定位很高,都想搶城市戶外市場,伯希和更強調「高性能戶外」的定位,想往更專業的方向走,這樣的定位更容易在細分賽道里突圍並獲得資本市場的認可,但是這也使得伯希的對手不再是白牌,而是技術驅動的專業戶外品牌。

這兩年的中高端衝鋒衣市場,講的核心故事是自主研發或專利科技成分,讓衝鋒衣的參數指標達到了更高的標準。比如始祖鳥的面料用的是專利面料GORE-TEX,狼爪的防水面料也是自家的專利TEXAPORE,Omni-Tech®是哥倫比亞自研的專利布料。

伯希和在2022年推出專業性能系列,為專業戶外運動員提供服飾和裝備。又在2025年推出更高端的巔峯系列,為戶外專業人士探尋各種極端環境設計。同時,伯希和也有專有的技術平台PT-China平台。

但是專業性能系列推出之後,連續三年的收入佔比僅為0.5%、2.5%和5.6%。到底是堅持大衆路線還是強化高端技術路線,是它接下來必須要回答的問題。

「銷量在哪兒,品牌就在哪兒,它現在的主力品類還是中低價格帶的衝鋒衣品類。」許秋說。

在早期階段,不論是蕉下還是伯希和,都是通過「爆品」打開市場,本質上仍是「賣貨思維」;但想要衝刺上市,它們必須證明自己不僅能維持高速增長,更能建立起真正具備長期價值的品牌。

*題圖來源於伯希和品牌官方微博。應受訪者要求,文中許秋為化名。