來源:能源研發中心

原油供應

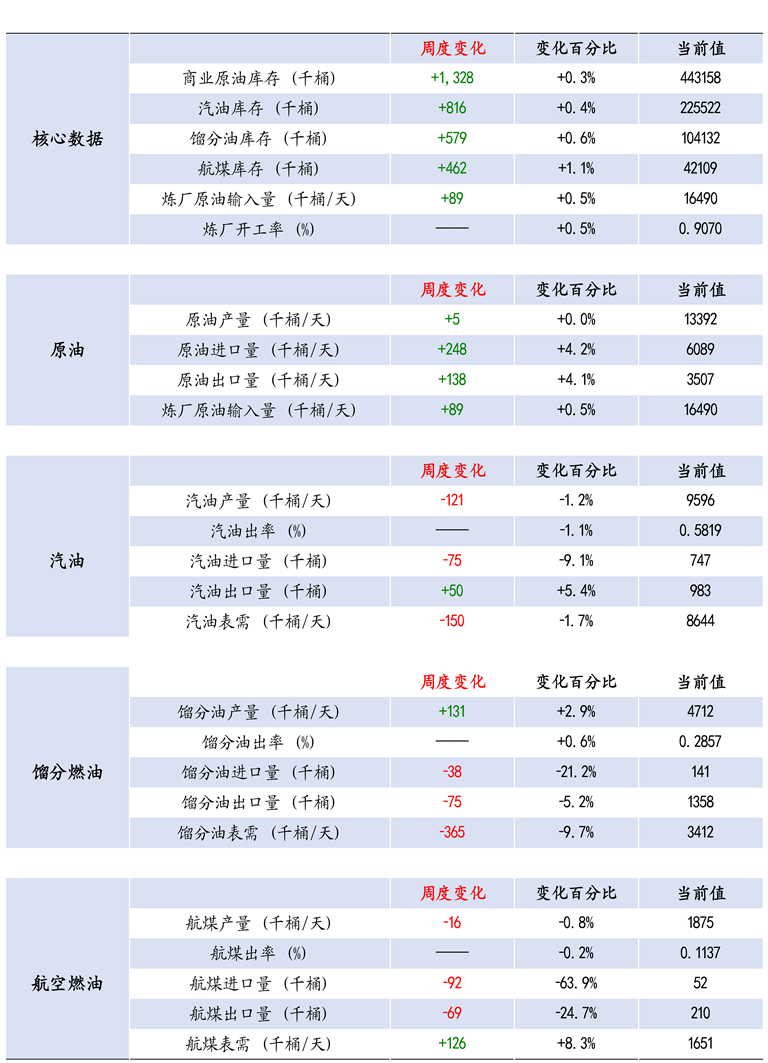

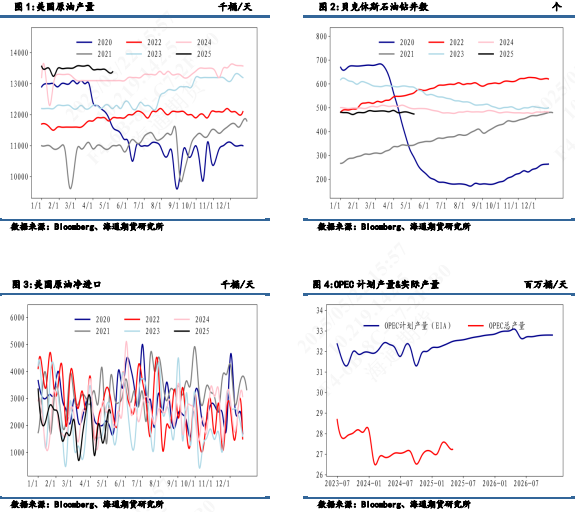

當周原油產量變化保持平穩,按月微增0.5萬桶/日,至1339.2萬桶/日;貝克休斯石油鑽井數小幅減少1台,處於歷史低位水平,且活躍鑽機數在持續回落意味着原油產量大概率會邊際削減。美國原油進口量按月增加24.8萬桶/日,出口量按月增加13.8萬桶/日,進口增量大於出口,導致淨進口量按月有上升。

原油消費

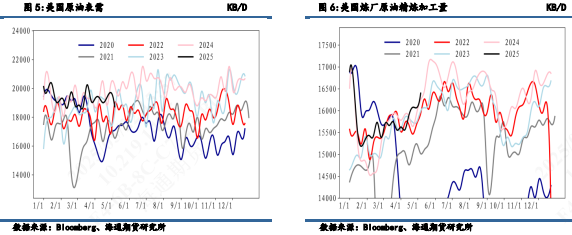

需求方面,美國原油表需有小幅上行,仍然超過歷史同期平均水平。同時,煉廠角度的加工量按月也有小幅增長,整體需求端邊際有小幅好轉。

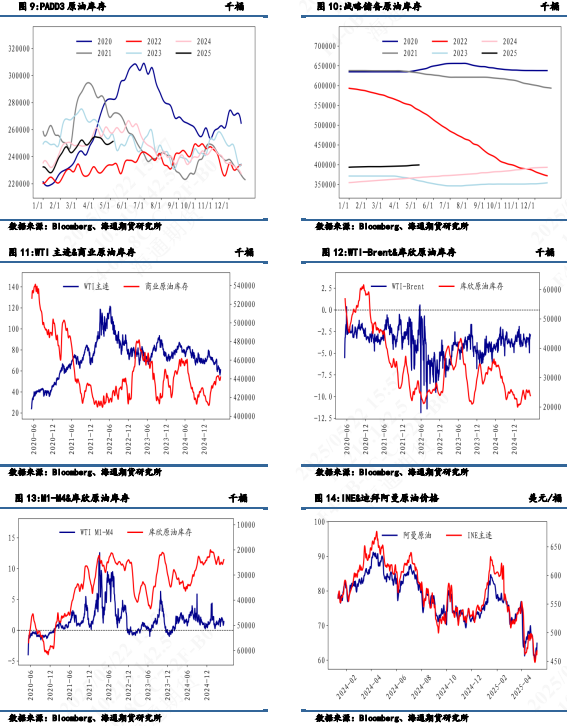

原油庫存

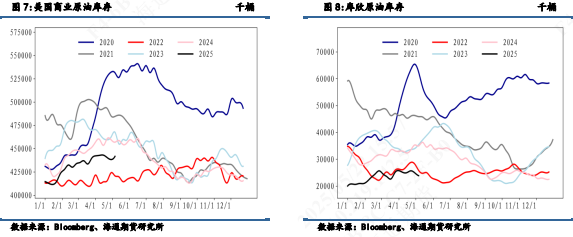

從短期庫存跟蹤來看,5 月 16 日當周美國商業庫存累庫 132.8 萬桶,主要是由於產量微增和淨進口量的增加導致;不同地區看,庫欣地區當周去庫 45.7 萬桶;需求地 PADD3 基本持平。

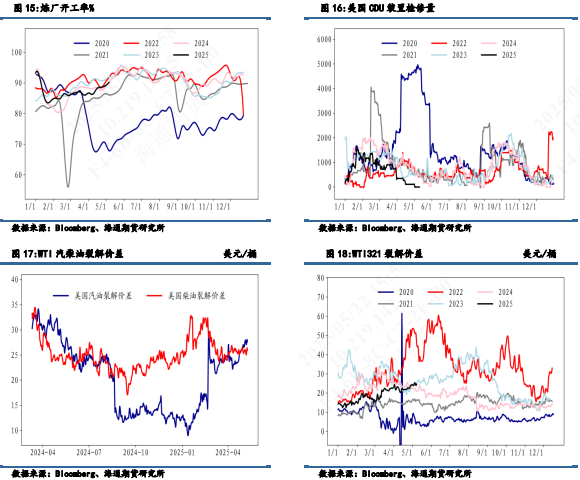

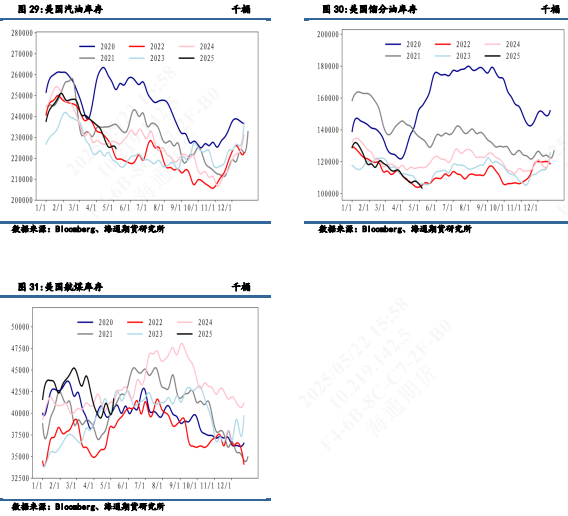

成品油供應

從成品油供應方面來看,上周煉廠開工率上升 0.5%至 90.7%,基本平穩。美國煉廠煉廠檢修結束後處於季節性上升勢態。煉廠檢修量規模較小,疊加裂解價差持續走升給開工提負增加了動力。

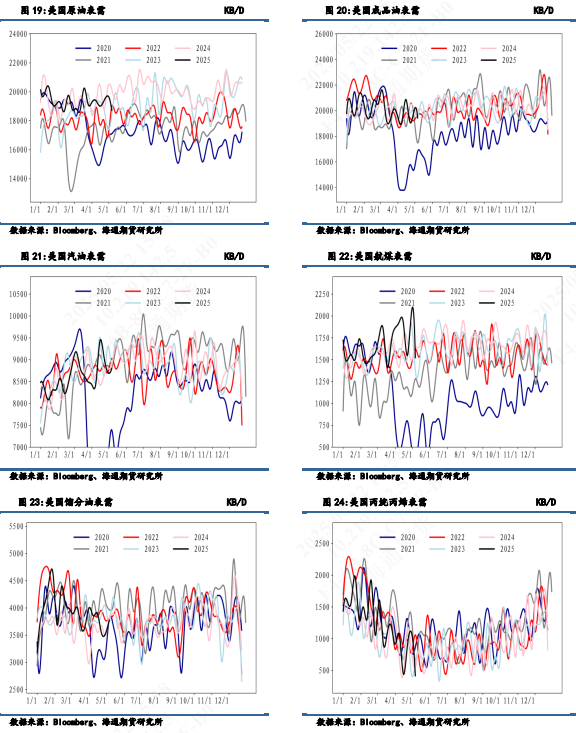

成品油消費

從成品油消費端來看,成品油表需按月小幅上升,各類主要油品表需走勢分化。出行方面,主要油品汽油有小幅下降,但航煤有小幅上升;工業油品方面,餾分油表需有下降,但是丙烷與丙烯表需有大幅上升。

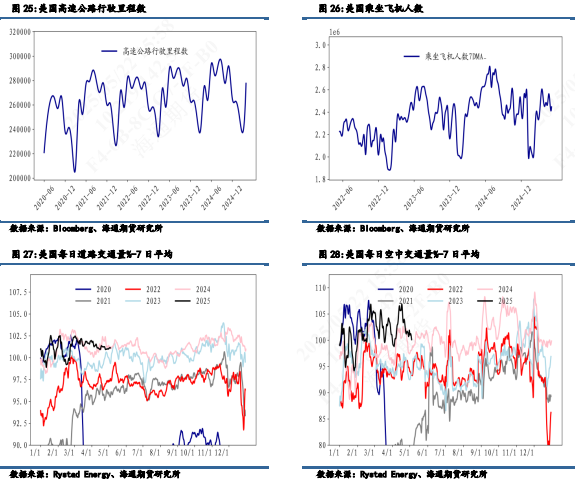

高速公路行駛里程數季節性增長,美國每日道路交通量邊際小幅增長、整體保持平穩,近期交通活動有小幅的復甦趨勢。TSA乘機人數也有邊際增長,但整體美國的每日空中交通流量下滑,在夏季出行旺季來臨之際,預計交通量會有逐步提升。

成品油庫存

總結來看,原油商業庫存在供需雙增的情況下累庫132.8 萬桶;成品油方面,汽油供增需減的背景下累庫 81.6 萬桶,餾分燃料油也在供增需減的背景累庫 57.9 萬桶,下游成品油的表現按月偏弱,後期或傳導至上游導致原油庫存的持續累庫。

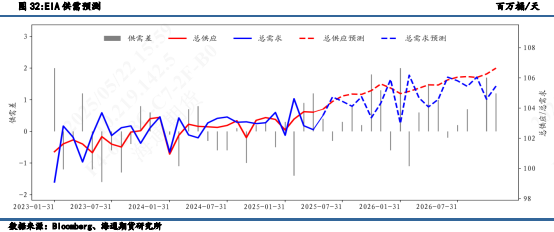

全球原油供需平衡表

EIA本周數據顯示美國油品庫存的全線累庫,整體數據偏利空,給本就脆弱的油價再次帶來庫存的壓力。宏觀層面來看,在昨日美國20年期國債拍賣需求疲軟的結果公布後,美國股債匯紛紛殺跌。美債收益率持續走高,美股出現大幅下挫,金融市場風險偏好再次降溫,油價也受到影響。地緣方面仍然是影響油價的重要因素,因美伊談判以及俄烏談判受阻,地緣層面還對油價有所溢價。基本面由於OPEC+的增產實施,平衡表受到供應大幅增加的壓力,未來仍需關注6月OPEC+會議是否會進一步增產。

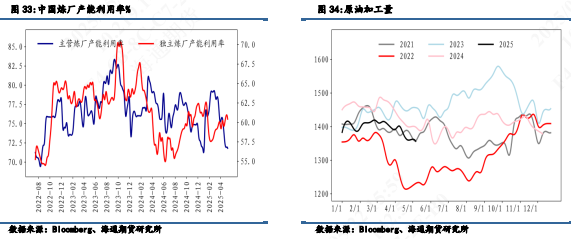

國內原油基本面分析

近期國內原油加工量基本平穩,主營煉廠產能利用率略有回升至72.46%,但仍低於歷史同期平均水平75.82%,獨立煉廠產能利用率則小幅下降至59.91%,接近歷史同期平均水平59.19%。成品油方面,汽油需求疲軟,價格承壓下行,而柴油因剛性需求支撐,價格相對抗跌。整體來看,原油加工量維持在1360.18萬噸,變化幅度不大。

責任編輯:趙思遠