來源:錦緞

移動互聯網時代IPO未竟的最後遺珠,當屬喜馬拉雅了。兜兜轉轉多年以後,這個「耳朵經濟」賽道開創者,仍無緣資本市場。而最近一次在資本市場聽到它的消息,還是不到一月前,有傳言稱騰訊音樂似有意將其併購囊中。

通常來說,資本市場的傳言都具有特定目的性,直指「利益」二字。我們倒不必糾結其中利益為何,倒不妨藉借這個契機,再深度看一看這家公司暌違許久的基本面。

畢竟,以喜馬拉雅的羣衆基礎來說,一旦它此後以任何方式注入資本市場,都將會是一個值得博弈的資產大禮包。

01

喜馬拉雅基本面

透過喜馬拉雅最後一次——也就是2024年4月份——的招股書,我們看到了一個擁有海量用戶、海量內容金山,以及微薄利潤的音頻領域大佬。

如果非要給它打一個標籤,最經典也最精準的,應該是——慢公司。

慢公司這個詞,曾是人們對精耕細作類公司的讚美——典型特徵用戶量大,做內容,但不賺錢,賺的是名氣。但如今,在互聯網卷無可卷的時代,慢公司也到了要給所有利益相關者有所交代的時候。

從歷史上看,不是喜馬拉雅不想給交代,實際上它對上市的渴望,就像極限玩家對征服珠穆朗瑪峯的執着。從2021年到2024年,喜馬拉雅四次衝擊IPO,從一個奧運到另一個奧運:

2021年5月1日,喜馬拉雅赴美遞交 IPO 申請;2021年9月和2022年3月,兩次向港交所遞交過招股書;2024年4月向香港交易所遞交IPO申請。

成功的上市是相似的,失敗的衝擊卻各有精彩。喜馬拉雅的每次鎩羽,而歸或是由於虧損過大,或是由於商業模式不被認可,或是前輩變先烈。於它而言,唯有每每吸取教訓,認真總結,反而成了完善其商業模式的客觀推手。

說起喜馬拉雅的商業模式,我們可以看到:

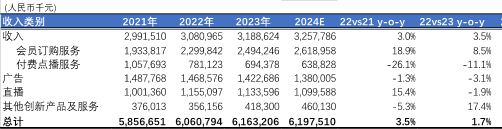

●訂閱:包括平台會員和按次消費的點播服務

◇ 月均活躍移動端付費會員數量由2021年的14.4百萬增加至2022年的15.3百萬,並進一步增加至2023年的15.5百萬

◇ 2021年、2022年及2023年分別佔總收入的51.1%、50.8%及51.7%

●廣告:展示廣告、音頻廣告及品牌推廣活動,考慮到喜馬在loT的用戶量,未來不排除跨端的整合營銷服務

◇2021年、2022年及2023年,我們的廣告收入佔總收入的比例分別為25.4%、24.2%及23.1%。

●直播:即虛擬禮物打賞,喜馬的直播準確的說是類似聊天室的聲音直播

◇2021年、2022年及2023年,我們的直播收入佔總收入的比例分別為17.1%、19.1%及18.4%。

●其他創新產品及服務:

其他各種渠道的收入包括銷售自行研發的物聯網設備、IP衍生文創產品、定製音頻服務、電子商務及音頻轉文字(將受歡迎的專輯轉換為出版書籍)。

◇2021年、2022年及2023年,其他創新產品及服務產生的收入佔總收入的比例分別為6.4%、5.9%及6.8%

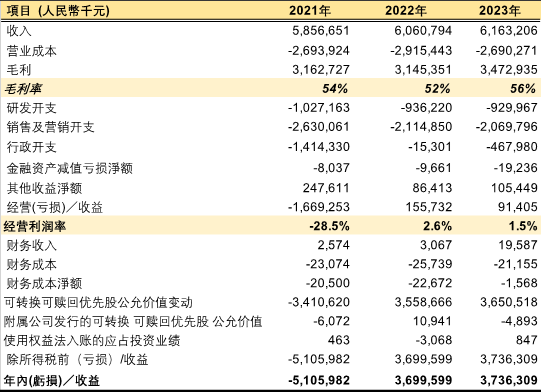

再看喜馬拉雅的業績表現:

以上可見,2022年全年營收60.6億元,實現全面扭虧,但2023年營收僅增長了1.7%,經營利潤率甚至出現了下降。

2023年相比2022整體營收僅增長了1.7%。細分業務方向來看,付費點播和廣告以及直播收入均出現下滑,會員訂購業務從23億上漲到24.9億按年增長了8.5%,算是撐住了業績的最後一口氣。創新業務儘管同期增長了17.4%,但基數太小短時間內無法支撐業績。

用戶體量和付費滲透,大致如下圖所見:

來源:招股書1、月活用戶2023年平均為3.02億,比2022年增長了9.3%,物聯網活躍用戶基本沒有增長,移動端app產品貢獻了主要的月活增量;

2、付費用戶數在2021年到2023年增長極為緩慢,在付費滲透方面甚至出現了下滑,移動端月活付費用戶數2023年比2022年下降了1個百分點;

3、從每個付費用戶收入來看,喜馬拉雅也在進一步加大商業化步伐,2023年會員訂閱和付費點播的月單用戶收入年按年分別增長了7.2%和19.2%;

02

核心價值

儘管喜馬的財務業績不理想,但在我們看來,它在當前從移動互聯網向AI時代進階這一時代大背景下,仍具備顯著的獨特價值,其中最顯著的一層,一言以蔽之:

喜馬拉雅的核心價值在於其十幾年積累的內容資產和在聲音領域的運營經驗。

招股書顯示,截止2023年12月31日,喜馬擁有約488.4百萬條音頻內容,對應總內容時長為36億分鐘,涵蓋459個品類的音頻內容,如受衆量大的內容方向,如個人成長、歷史科普、商業財經以及娛樂新聞等。

尤為寶貴的是,喜馬拉雅兒童app,在整個音頻賽道內,屬於商業化價值最高的寶藏。

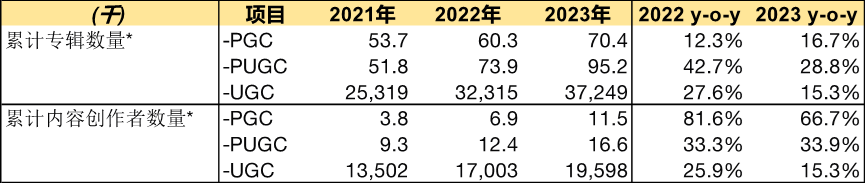

喜馬平台的內容,從創作來源分為PGC、PUGC和UGC。PGC主要是喜馬和內容版權方合作進行的IP方向創作的內容,同時也是內容分成成本的大頭。

PUGC實即專業創作者內容,PUGC結合了UGC內容廣度及PGC的質量及專業性,是喜馬拉雅非常受歡迎的創作者類型;UGC即普通用戶創作內容,數量大但內容質量層次不齊。

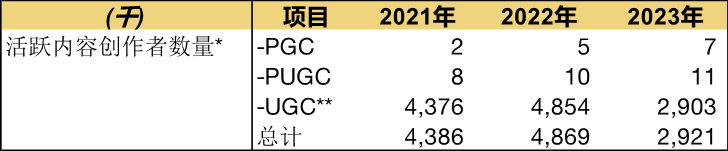

截止2023年,分別累計了3741萬張內容專輯,以及累計1962萬名創作者,2023年活躍創作者數量292萬。

2023年,喜馬拉雅有約292萬活躍內容創作者,活躍的PGC創作者超過7千,比2022年增長了2千,PUGC人數1.1萬,比2022年增長了1千,基數最大的UGC創作者超過了90%。

頭部的PGC和PUGC作者數量,2023年為1.8萬人,比2022年增長了3千,創作者數量呈現絕對的倒掛形狀。

超過29萬的活躍UGC創作者生產內容所產生的收聽時長,佔總時長的33%,而且可以看到隨着時間推進UGC的貢獻市場佔比在下降。在可以預見的時間內,這個羣體對喜馬的貢獻會越來越小。但這個「運營」這個羣體的成本確一點也不低,也許UGC在不遠的將來會成為雞肋。

兼具專業和大衆特點的PUGC內容時長正快速增長,這也是用戶收聽時長最長的品類。

圖

圖:內容時長估計佔總內容時長的百分比,來源招股書

圖

圖2:收聽時長估計佔總收聽時長的百分比,來源招股書

甚至在在近幾年興起的播客領域,喜馬拉雅也有一定的內容存量:平台的播客專輯數從2021年的800萬,2022年底為1220萬,2023年底為1620萬個播客——這也被不少大牌奢侈品和品牌方認為是適合傳播深度內容的賽道,其稀缺性可以和親子向內容相比。

以上並不是喜馬拉雅核心價值的全部。在通向AI時代之際,它在聲音領域的技術積累——音頻AI模型,也是有望將讓其在新周期具備再度價值綻放潛力的關鍵要素。

從2023年開始,見識到了以ChatGPT為代表的大語言模型,以及Stable Diffusion為代表的圖片生成模型的「神奇」後,人們熱切盼望AIGC能帶來一個新世界,所有的公司都在牟足勁研究大模型來突破內容生產效率問題。

在這之前,我們先看下喜馬的內容成本有多高——每年20多個億。其中超過50%為收入分成,18%為內容成本。也就是說喜馬每年直接和間接的要為內容付出接近20億——

這也意味着,如果AI真的能應用在音頻內容錄製上,並且受到用戶認可,的確能為喜馬帶來成本端質的改善。

喜馬拉雅推出了珠峯音頻AI模型,招股書顯示與傳統的文本到語音(TTS)合成相比,珠峯音頻AI模型可以製作韻律更自然和更豐富情感的語言表達,如笑聲、哭聲和嘆息聲。

根據招股書,喜馬自研的音頻AI模型已經較為成熟,已經開始應用於音頻內容錄製,尤其是有聲讀物及播客。

招股書透露,截至2023年12月31日,喜馬平台上有240.8百萬分鐘的AIGC,佔在線音頻內容的6.6%。平台上的收聽次數的最高的前100個專輯中的兩個,及前1,000個專輯當中的32個是由AI產生。

收聽AIGC的用戶,按月度平均計從2022年的1280萬人大幅增加53.4%至2023年的1960萬人,佔移動端平均月活躍用戶的14.8%。

管理層透露,AI的應用一定程度減少了內容分成成本,從2021年到2023年,喜馬拉雅的收入分成成本每年為15~16億左右,且有下降的趨勢。

但AI所帶來的除了一定程度的分成成本下降之外,還會帶來研發費用的上漲。恐怕從數字上紮實的體現出AI的降本提效,還要再等幾年。

音頻內容的成本還有一個大頭是給版權方的授權費用賬面上還有1年4個多億的版權成本在等待解決。

喜馬拉雅的第三個核心價值,則是月活1.7億的loT和物聯網用戶的獨特光環。

多元化場景,具體指的是車載和家庭智能設備。2023年,喜馬拉雅在物聯網及車載場景端的平均月活躍用戶為98.0百萬。幾乎與國內主流車企如特斯拉中國、梅賽德斯-奔馳、寶馬、奧迪、吉利、比亞迪等逾70個汽車製造廠商進行合作,通過預裝設備提供車載音頻內容。

這使得曾經只專注移動互聯網的騰訊音樂以頭部企業身份踏入了物聯網的競技場。

03

如何估值?

文章最後,不妨藉着文前提及的併購傳言,再引申探討下,喜馬拉雅大約值多少錢?

企業併購估值自有其傳統的估值邏輯,可以交給財務顧問和專業團隊,我們在此以互聯網從業者的身份進行另一種「非專業」的估值分析,即從活躍用戶價值或者EV/Revenue入手考慮。

儘管最近幾年大大小小併購案層出不窮,但在移動互聯網領域,喜馬拉雅與之前的歷史案例有着本質的不同——

首先就是喜馬的體量:

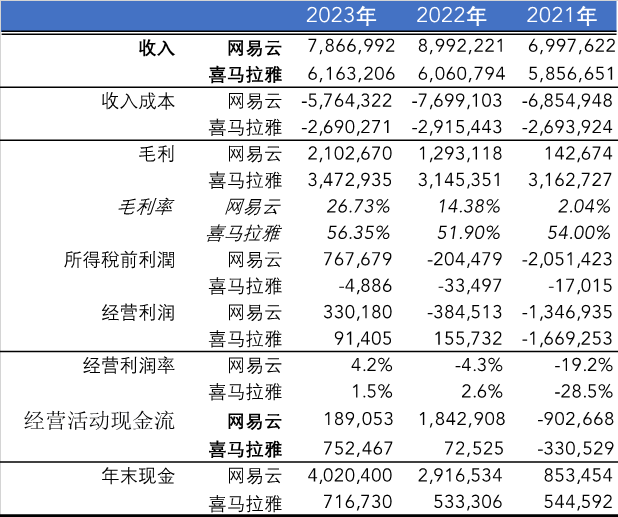

可能很多人不知道,喜馬拉雅的2023年營收已經達到了61.3億人民幣,距離網易雲音樂的78.66億隻差17億,而騰訊音樂2023年全年營收為277億。

騰訊音樂收購一家音頻內容公司有案例可考,2021年以27億人民幣的價格收購了懶人聽書,彼時懶人聽書喜馬拉雅的直接競對。

27億估值背後的數字是,2020年1月懶人聽書月活達到3457萬,2020年上半年營業收入1.23億元,淨利潤1059.29萬元,以及累計用戶已經達到4.8億。

簡單換算,2021年懶人聽書一個MAU約價值77.7人民幣,EV/full year revenue約為11左右,估值較高,但考慮到彼時音頻(慢公司)算是一個風口概念,較高的估值是可以理解的。

時間來到2025年,喜馬拉雅是上升不到這個高度了,11倍的「EV/full year revenue」只能打折扣到腳踝了,畢竟騰訊騰訊音樂自己也才達到了5.6而已。

但不妨可以作為一個參考指標,如果喜馬拉雅EV/Revenue能給到網易雲音樂的3.67的話,那麼估值將來到183億人民幣。

來源:雅虎財經

來源:雅虎財經如果按照一個MAU~70元計算,則此次喜馬拉雅估值為211億元。但目前來看,一個MAU~70元對於喜馬拉雅來說是偏高的,畢竟2023年喜馬拉雅一個MAU全年收入為20元,即ARPPU為20元/年。

如果取兩者的折中值MAU~45來看,那麼此次喜馬拉雅估值為136億元。根據筆者的從業經驗,用戶生命周期價值(LTV)通常按2-3年左右是一個合理的值。

至於以何種形式收購?騰訊收購懶人聽書是以全現金收購,彼時騰訊賬面現金111億現金。2025年1季度底騰訊賬面現金121億,考慮到喜馬拉雅一年60多億的收入體量,以及180億人民幣的收購價格,即使不是騰訊,而是另一家中型大廠,恐怕也得要以現金+股票的方式進行了。

最後還有一個問題,同樣令人關注:假設喜馬拉雅被收購,會不會最終像懶人聽書一樣「泯然衆人」?在我們看來,這個可能性並不大,畢竟幾十億的年收入是任何一家公司都無法忽視的,更何況是在音頻領域本來就已經屬於頭部的企業。

留給喜馬拉雅潛在收購者的使命就是,能否將喜馬拉雅的內容和經驗積累價值發揮出最大價值,找到和自身已有業務的契合點,開啓新的用戶增長,甚至在AI智能硬件領域,藉助喜馬拉雅的車載設備找到落腳點。

仔細想想,而今的中國移動互聯網內容圈的大中廠們,大都在舒適圈呆的太久,誰能喫下喜馬拉雅這個最後的遺珠,可能將是一次翻紅的大機會。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。