應對國內外賣競爭之餘,美團外賣在海外也迎來了新節點。

上周,美團宣佈未來幾個月將正式把海外版外賣平台Keeta引入巴西,並在未來5年內在巴西投資10億美元來支持該項目。據雷鋒網,Keeta負責人仇廣宇還從沙特轉移到巴西辦公。美團外賣出海繼香港、沙特之後的第三站,就要啓動。

Keeta加速擴張此前已有跡象。去年9月上線沙特首站後,Keeta進入了多個核心城市,有報道稱其在沙特已經做到20%的市場份額,計劃今年底覆蓋所有核心城市,並在未來三年內將當地經驗輸出到海灣六國。

一個月前英國老牌外賣公司Deliveroo退出香港一事,也被看作Keeta在香港市場取得階段性成功的又一標誌。至此,Keeta在香港的對手基本只剩下foodpanda一家。

而早在一年前,Keeta就登上了香港外賣市場的頭把交椅,彼時市佔率已經達到43%。這個時候乘勝擴張,也更加順其自然。

在Deliveroo退出香港市場前,三個平台一同接單是大部分香港餐飲商家的常態。

當然,每一個地區都是一個迥異的市場,包括當地的外賣消費習慣、價格敏感度、對外資平台的接受度等, 美團從香港市場提煉的方法論能有多少複製到其他地區還有待驗證。以及,Deliveroo退出香港後被美國外賣平台DoorDash收購,意味着全球外賣市場正在進一步整合。長遠來看,美團未來的出海面臨的可能是更強勁的對手。

但回到內功的層面來說,只要是做外賣,那麼無論在哪個市場,供給能力、配送履約能力、定價策略、本地化能力,都是必要的基本功。這也是美團與紮根當地的本土平台,以及出海資歷更深的跨國平台相博弈的重要資本。在香港,Deliveroo的退場,就被認為是受到Keeta對消費者、外賣員的大額補貼轟炸所致。在沙特,Keeta也用類似的手法,讓當地的外賣平台捲入價格競爭。

也正如我們分析美團內地業務時反覆提到的,簡單的低價和補貼可以階段性地擴大用戶規模,但長久來看需要更系統性的能力。在海外市場同樣如此。近日香港有外賣員抗議Keeta降費,雖然Keeta回應「活躍外賣員」仍能達到較高收入,但還是隱含着階段性補貼放緩後、如何維持外賣員忠誠度的問題。

多個因素的同時出現,讓當下成了關注美團外賣出海的新節點。美團一邊在海外繼續擴張,另一邊也需要在香港進一步深入本地。這個節點上,在即將迎來入港2周年之際,透過對Keeta在香港的方法論進行復盤,有利於我們理解其深入沙特、巴西以及更多市場的可能性和挑戰。

用折扣撕開市場裂縫

四月的香港,似乎人人都沉浸在復活節假期慵懶輕鬆的氛圍中。但對於Deliveroo這個在港經營了9年的英國老牌外賣平台來說,這個四月沒有復活,只有謝幕。3月10日發布退出香港的公告後,曾經遍佈大街小巷的綠色袋鼠標誌,就逐漸從餐廳的玻璃門、牆面廣告和外賣袋上消失。

Deliveroo香港網站僅剩一條停止運營的通知

關於退出香港的決定,Deliveroo曾在財報裏提到,「如果沒有可觀的財務投資,以及這些投資帶來的預期回報,就無法達到可持續的盈利規模」,這是考慮到香港市場的特點,尤其是「消費者對摺扣的敏感度」。

意即,當下要爭奪香港外賣消費者,折扣是必要的手段;以及,有效的折扣,需要較大的成本投入來實現。

而有着更深折扣戰經驗的Keeta,正是靠着折扣,快速在格局穩定的香港市場撕開了口子。

在此之前,foodpanda和Deliveroo藉着疫情期間外賣需求猛增的窗口期加速跑馬圈地。即便是有着國際大廠光環、在港經營5年的Uber Eats,都因賽道競爭和成本壓力,於2021年末黯然退場。彼時它的市佔率僅5%,Deliveroo為44%,foodpanda為51%。Uber Eats退出後,香港外賣市場的雙強格局趨於穩定。

然而就在一年後的2023年,Keeta用大額補貼在香港開局,一年內就搶走了43%的份額。

之所以折扣如此高效,除了它本身就是新業務快速起量方式之外,也與彼時香港的整體消費環境有關。近幾年,香港人的價格敏感度有所凸顯,體現包括,不少香港人頻繁到物價更低的深圳進行餐飲和娛樂消費。

而在外賣消費這件事情上,香港人本身就比較謹慎。由於本地物價高,如果沒有大額優惠,那麼加上運費和平台費用,總費用會比堂食高出不少。尤其在疫情結束後,堂食限制解除,香港人的外賣消費動力更是明顯回落。平台想要養成本地人的外賣消費習慣,做大外賣消費盤子,需要通過折扣這樣的外部因素來刺激。

香港本地報道也顯示,即使一些香港人擔憂內地企業對本地經濟的衝擊,但趨於務實的消費習慣,還是讓不少人選擇了更具性價比的Keeta。

Keeta背靠的美團,是出了名的擅長打價格戰的企業。無論是當年的百團大戰,還是最近對京東淘寶的防守戰,都體現了它踐行燒錢做補貼、承擔低毛利和階段性虧損、以規模增長換盈利的決心。通過補貼,美團得以拉攏用戶、外賣員、商家,快速織起自己的本地供給配送網絡。

比如初入香港時,Keeta開局就推出了「10億港幣激賞計劃」,給剛註冊的新用戶總價值300港元的優惠券。其中包括免運費券、滿減券,以及「一人飯堂專享」的體驗券。

值得注意的是,把一部分補貼放在一人食場景,讓Keeta連接起了遍佈香港街頭巷尾的連鎖小店和家庭餐館。

這也是當地外賣市場相對空白的部分。其他平台為了攤薄配送和運營成本,設定了較高的起送費,覆蓋的主要是高端餐廳或多人消費場景。Keeta則通過一人食場景、低起送門檻和小餐館網絡,佔據了較多的大衆消費者,以及較為廣泛的單身人士,並提高了他們的外賣消費頻率。

一人食餐品,尤其是小餐館的餐品,本身性價比就更高。相較於高單價的多人訂單,這類餐品不需要太大額的補貼,也會顯得更便宜,每單需要犧牲的利潤也會更少。這類似於美團外賣在內地推拼好飯、神搶手的思路。

商家方面,Keeta抽取的佣金率也比其他平台更低。一位餐廳老闆表示,Keeta基礎佣金率設定為25%。即使優惠期結束後升至28%,仍低於其他平台30%-35%的水平。

在Keeta和foodpanda近期新一輪的價格戰中,整體算下來,商家在Keeta要承擔的比重同樣更小。有商戶透露,最近一輪半價優惠的補貼戰中,商家在兩個平台都要承擔一半的補貼成本,只是keeta平台會額外承擔運費的部分,讓商家覺得更划算。這促使不少商戶在Deliveroo退場後,選擇向Keeta傾斜。

Deliveroo退場後,foodpanda和Keeta競相推出「半價優惠」等大幅折扣

原本跑Deliveroo的外賣員,也顯示出流向Keeta的傾向。有香港本地媒體報道稱,Keeta為外賣員提供忙時補貼和準時獎勵,使得很多原Deliveroo外賣員轉移到Keeta。

而早在剛進香港時,Keeta就打出過「月薪最高3.5萬港元」的廣告。另據報道,上線的前三個月,Keeta向外賣員提供的工資約為每單40港元,另外還有迎新獎賞、服務費補貼、組別獎賞等一系列補貼。一系列動作,讓Keeta較快拉攏了較多外賣員,建立起本地配送網絡。

在多方位補貼帶來的用戶流入、商家供給擴大、以及外賣員運力增加的基礎上,Keeta的訂單量也快速擴大。一位餐廳老闆表示,三大外賣平台中,Keeta帶來的訂單量最為可觀,甚至能佔到整體營業額的三分之一。他還坦言,Deliveroo的退出並不讓他意外,因為單量是三家平台裏最少的一個。

美團最近也向《窄播》回應稱:「在香港運營兩年,Keeta助力餐廳合作伙伴在平台上的銷售額翻了一番」。

折扣之外,標準化服務的複製

重演內地的價格戰之外,Keeta也將內地的服務體系複製到香港,並做出一定的本地化改造。

比如履約方面。在香港讀書的Cici提到,Keeta外賣員幾乎從不遲到,如果晚了幾分鐘,也會主動致歉。「明顯對服務更上心,即便只晚了兩三分鐘,外賣員也會不停地跟我說對不起」。她感覺到,這在香港外賣平台裏不太常見。

事實上,社交媒體上關於香港外賣平台的抱怨從未斷過,送餐慢、客服無回應、送錯地址、餐食撒漏等,成為香港外賣用戶老生常談的話題。也因此,香港消費者雖然對Keeta的價格戰策略有着一些質疑,但也不能不認可Keeta提升了香港用戶的外賣消費體驗。

這背後是美團的標準化履約體系,包括精準調度系統、外賣員分層管理、準時獎懲機制等。這套服務體系複製過去的Keeta,與其他平台拉開了一定的差距。

比如由內地的「準時寶」複製而來的「準時保」(2公里內的訂單確保30分鐘內送到,否則用戶會得到優惠券賠償),在香港屬於行業首創。在香港做外賣員11年的Martin表示,在這麼多年的外賣市場裏,Keeta對配送時間的要求是最高的。

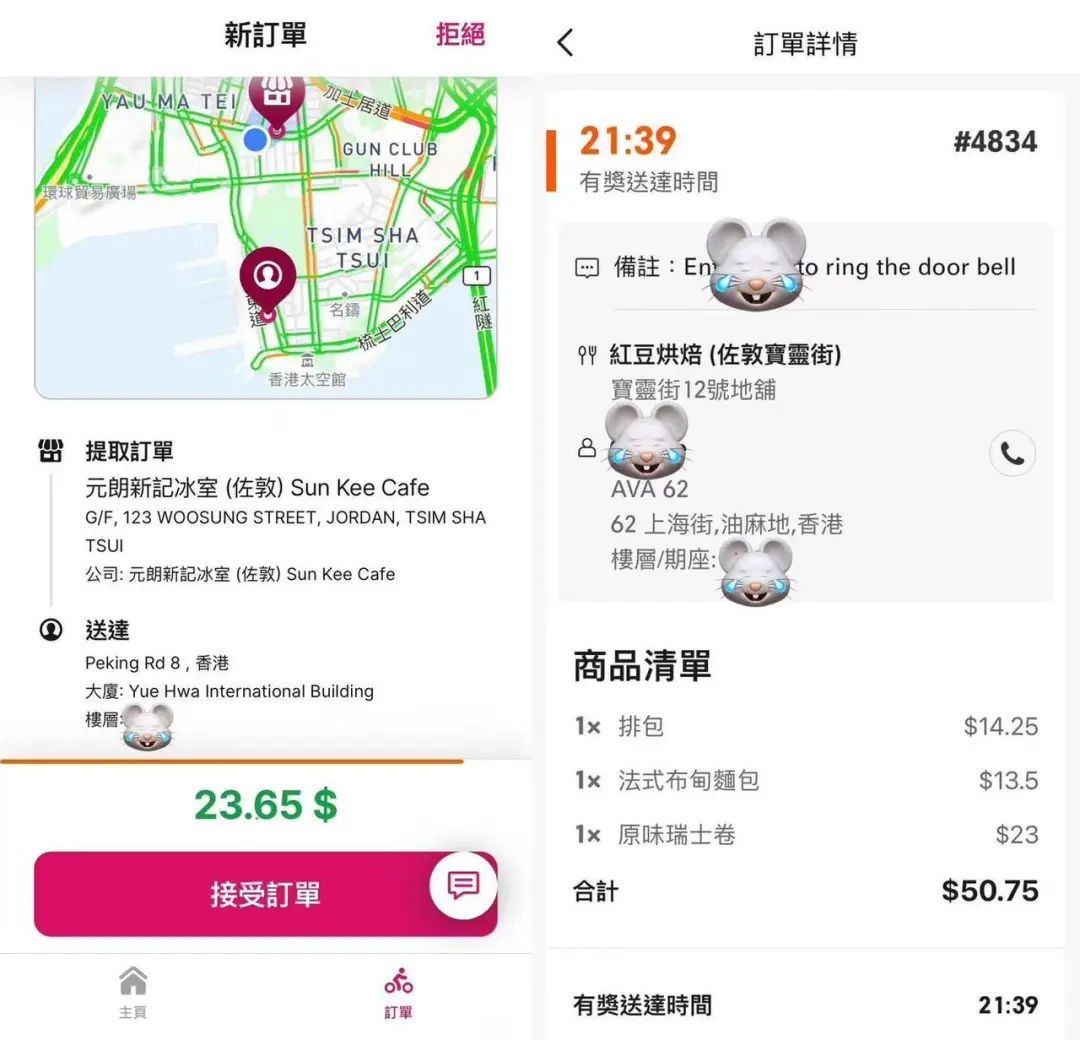

在保障準時這件事情上,Keeta在香港採取的措施與內地略有不同,它對外賣員採用的是激勵而非懲罰的方式。據Martin,Keeta會給外賣員設定「準時獎金」,如果超時,就領不到這部分獎金。

左為foodpanda接單界面,右為keeta接單界面,keeta會顯示「有獎送達時間」,受訪者供圖

履約效率之外,Keeta的客服系統也讓用戶產生了一定的信任感。雖然在它相較於內地較為簡化,但起碼「能找到人」,這一點就與其他動輒無人響應、投訴石沉大海的外賣平台有明顯的不同。

這些服務能力帶來的體驗提升,也組成了Keeta在折扣補貼之外,以及補貼減少之後,還能夠留住用戶的護城河。就像美團過去十年在內地成為絕對的巨頭,也不僅僅是持續的補貼,確定性的配送效率和服務質量,也是重要的原因。

深入本地,Keeta還任重道遠

雖然擊退了對手,但這不代表着Keeta在香港已經全面勝利。

在品牌認同感、商戶關係、外賣員體系與本地文化之間的軟連接方面,Keeta仍有很長的路要走。

比如,香港有不少依賴於線下熟客的茶餐廳或小餐館。雖然平台能給它們帶來更多單量,但由於折扣和抽佣,利潤未必有所增長。相比之下,他們更願意給熟客留一張印着菜單的送餐電話,繞開平台抽成,自己送餐。

對於香港消費者來說,他們也更習慣通過電話聯繫這些街坊茶餐廳的熟人直接點餐配送,一來省去平台佣金,二來信任熟悉的送餐人員。

所以,想要在香港跑通「補貼拉動-商戶依賴-深度綁定」的模式,平台需要更敏感地把握商戶經營生態的彈性,而不是簡單地加大折扣力度。

比如香港高度發達的街區系統,就是人們公認香港外賣難以做大的一大因素。由於樓宇密集,小區之間往來密切,因而對於居民來說,附近熟人配送的可靠性,可能高於隨機調配過來的平台外賣員。

再比如,外賣平台由於外籍外賣員比例高。語言不通、與用戶溝通難以到位等問題,一定程度上削弱着用戶對平台的認同和信任。

相較之下,foodpanda在部分香港本地用戶中仍有優勢。foodpanda雖然來自德國,但它進入香港市場已有11年,在全球40多個國家和地區、500多個城市都有覆蓋。出國頻率較高的香港人,習慣了使用foodpanda後,也就形成了較為穩固的心智。

這也是Keeta未來需要努力的一個方向,即:拓展更多國家和地區,並在各地都形成高密度的供給網絡,逐漸養成國際消費者在全球都使用Keeta的習慣。

外賣之外,非餐業務方面,Keeta與對手也仍有一定的差距。

Keeta雖然目前和7-11這樣的零售系統達成合作,但整體的覆蓋率、商品品類拓展仍處於初級階段。foodpanda則有了更大的進展,目前已將萬寧、惠康等本地零售系統都納入配送體系,還建立了自有品牌的線上超市,逐步打造了「全品類即送」的用戶認知,類似於美團在內地的小象超市。

香港街頭,foodpanda24小時網上超市門店

此外,合規問題,也是企業出海往往繞不過去的一道坎。在香港,政府對平台用工合規問題較為敏感。2024年初,Keeta因「鬥接單」機制(系統自動匹配兩位外賣員訂單,競爭更快送達者得獎金)被香港工聯會議員約見管理層、要求Keeta做出調整。如果Keeta未來無法妥善處理外賣員管理和勞動法規的平衡,可能面臨政策干預風險,品牌形象也可能受損。

外賣員也在擔憂,未來的配送費待遇方面是否會縮緊的問題。近日Keeta香港外賣員抗議一事,就顯露出部分外賣員被降費的苗頭。

不過,對外賣員降費不僅是Keeta一家的現象。Martin回憶自己的11年外賣配送生涯,最大的感受就是「服務費越做越低」。他提到,2014年foodpanda剛進香港時,每小時保底工資可以達到50港元以上,每單還有額外服務費;而如今,單均收入降到20-23港元,如果接單效率不高,收入很難有保障。

平台普遍降費的情況下,「很多人,包括我自己,都只是兼職做了。」Martin說。

外賣員兼職化,為平台的動態管理能力提出了挑戰。尤其在高峯期,兼職外賣員往往傾向於挑選距離近、獎勵高的單子。如果平台不能做好調度,容易導致平台整體履約率下降、超時率上升,用戶體驗也會變差。

當外賣員與平台的組織粘性削弱,那麼一旦外賣員的收入下滑,或是出現新的競爭平台時,平台則需要更多地用補貼等手段來穩定配送隊伍。

這些不僅是Keeta在香港還需考慮的方面,也是它在接下來的沙特、巴西要努力的方向。更何況,無論是沙特還是巴西,都是與香港截然不同的市場。

比如在沙特,它雖然表面上有着金碧輝煌石油經濟,但實際上,當地超過30%的常住人口是來自南亞等地的外籍務工人員。他們組成了龐大的、消費力有限的低端市場。這就與香港廣泛存在的精英階層和經濟能力穩定的本地市民區別開來。

據《晚點LatePost》,Keeta負責人仇廣宇曾談及「Keeta在沙特靠什麼贏」的三個方向:

一,產品技術能力,更高效的派單、更精準的測算配送時長;二,運營和銷售管理方法,「早啓動,晚總結」,快速改進問題,優化客戶體驗;三,關注客戶,在零到一階段更敏捷地發現用戶問題,像當地人一樣生活。

其中,前兩項都是相對可複製的經驗。從香港市場來看,Keeta已經憑藉這兩年說服了不少本地消費者。

而「像當地人一樣生活」,則是一項因地區而異的方法論。在香港,Keeta不能說已經完全做到,但可以看出正在適應,比如在騎手管理的本地化改進等。而在沙特、巴西以及更多地區,Keeta也需要進一步的探索。