來源:燕梳師院

背靠陽光集團這棵大樹,曾以「出道即巔峯」的姿態躋身財險市場第二梯隊。但和頭部相比,仍顯稚嫩,截至目前,在財險「老七家」裏,保費規模排名墊底,危機感如影隨形。陽光財險,一邊是業務乏力,另一邊是內控失守。公司正從「民企標杆」滑下「不陽光」的爭議漩渦。

01

瀕臨承保虧損

近年來,陽光財險的業績難言輕鬆。歷年數據顯示,從2020年—2024年,保險業務收入持續攀升,分別達374.44億元、409.19億元、404.09億元、442.94億元以及478.69億元;而淨利潤出現劇烈震盪,分別實現歸母淨利潤14.23億元、4.43億元、16.03億元、9.78億元以及6.14億元,保費收入增長未能有效轉化為利潤。自2022年起,淨利連跌兩年,出現明顯的「增收不增利」的現象,暴露出盈利模式的脆弱性。

淨利潤持續低迷,承保端難辭其咎。賠付支出和費用支出不斷攀升,導致陽光財險的承保成本節節高升。2023年,承保綜合成本率高達98.7%,幾乎觸及盈虧平衡線;又到了2024年,綜合成本率再次上升至99.62%,盈利空間嚴重遭遇擠壓。其中,綜合費用率與綜合賠付率分別為30.68%、68.94%。而車險承保綜合成本率為99.1%,僅實現承保利潤2.4億元;非車險業務雖有所增長,佔比達44.2%,農險、健康險貢獻較大,大幅增長94.8%。由於賠付成本也在上升,盈利能力依然捉襟見肘。

近年來,自然災害頻發,比如2024年,「摩羯」「貝碧嘉」「普拉桑」等台風席捲大陸,給陽光財險帶來了數億元的鉅額賠付,嚴重侵蝕了本就薄弱的利潤空間。與此同時,激烈的市場競爭迫使公司不得不加大營銷投入,多元化的營銷方式雖然提升了市場份額,但也導致營銷費用和手續費支出大幅增加,進一步壓縮了盈利空間。

02

總精算師變更

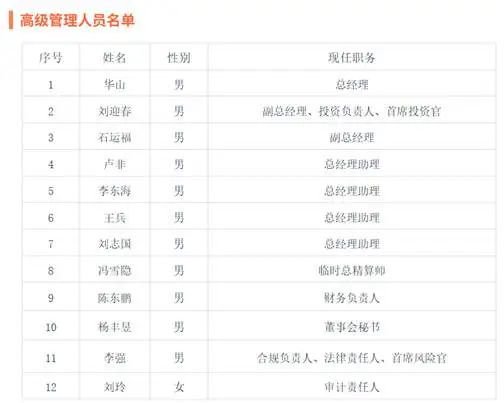

業績壓力下,公司進行了人事調整。近日,陽光財險總精算師一職再生變。公司官網顯示,臨時總精算師一職已由劉博變更為馮雪隱。而劉博在今年1月才接任臨時總精算師之位,也就是說,僅過去四個月,再次發生更迭。

圖源:公司官網

圖源:公司官網顯然,這四個月裏,是劉博「是否勝任這一崗位」的觀察期。畢業於碩士研究生畢業,擁有中國精算師資格,於2022年加入陽光保險集團並出任精算部協助。但在一個充滿資深專業人士的高管團隊中,她的職業經歷略顯單薄,或許也是她未能如期轉正的原因之一。

形成鮮明對比的是馮雪隱,同樣持有碩士學位,並具備英國精算師資格。馮雪隱的職業生涯起步於美亞保險(AIG)中國以及平安財險。讓馮雪隱在業內嶄露頭角的是他在太平財險長達12年的深耕細作。從企劃精算部副總經理(主持工作)逐步晉升到總經理,再到產品精算部總經理兼企劃部/創新發展部總經理,每一步都是他來時的路。2016年5月,他正式出任太平財險總精算師,直至2022年一季度離任。期間,他還兼任了太平科技保險總精算師(2019年4月至2020年一季度)。

同時,在行業內也扮演着重要角色。比如,中國海事仲裁委員會仲裁員、保險保障基金行業風險評估委員會委員、保險行業協會非車險財險專業委員會委員等。離開太平財險後,馮雪隱加盟復星資管,擔任銀行與保險產業運營委員會首席運營官(COO)。2024年9月30日,他又進一步擔任鼎睿再保險有限公司(總部位於香港的全球性再保險公司)董事會成員,並進入投資委員會。

此次加入陽光財險,重叩保險大門,不知前路幾何?能否順利轉正?又能否成為公司的生動註腳?值得關注。

03

內控合規失守

頻繁的罰單與居高不下的投訴量,讓陽光財險步履維艱。今年一季度,公司因多項違法違規行為,被罰14次。

4月29日,湖北監管局披露,陽光財險因監管部門提供不實資料,被處以25萬元罰款。「雙罰制」下,對相關負責人彭松林警告並罰款5萬元。

圖源:湖北監管局

圖源:湖北監管局除此之外,今年一季度,涉及違規違法行為還包括利用保險代理人虛構保險中介業務套取費用;編制虛假財務資料;財務業務數據不真實;虛構保險中介業務;承保異地僱主責任險業務;拒不依法履行保險合同約定的賠償義務等。

關於消費者權益保護信息方面,截至2024年末,公司受理客戶投訴31123件,其中,監管口徑投訴349件,自收投訴30774件。從投訴險種分佈來看,機動車輛保險糾紛投訴佔比73.41%,信用保證保險糾紛投訴佔比12.33%,意健險糾紛投訴佔比10.33%;從投訴事項分佈看,理賠糾紛投訴佔比65.87%,承保糾紛投訴佔比20.81%,銷售糾紛投訴佔比10.83%,大量的投訴進一步凸顯公司服務質量和消費者權益保護短板。

而另一起騙貸案件徹底撕開了陽光財險的遮羞布。2025年4月24日,河南許昌中院維持原判,判處陽光財險許昌信保部原經理何庭含15年有期徒刑、罰款22萬元,並需退賠3236萬元。

這場涉及7623萬元的「龐氏騙局」,竟上演長達六年才被察覺。從2017年起,時任許昌信保部經理的何庭含,以「貸款由公司償還」為誘餌,承諾最高20%的返利,誘騙297人辦理了359筆貸款,靠借新還舊維持資金鍊,一步步編織出一個龐大而荒誕的資金黑洞。

圖源:新京報

圖源:新京報他還私刻「陽光財險」「平安財險」公章,僞造《還款協議書》,甚至聯手普惠員工虛增客戶收入,製造出虛假合規的假象。當2023年資金缺口擴大至1543萬元時,這位本應守土盡責的業務負責人,竟動用公款豪擲328萬元購買彩票,妄圖靠運氣翻盤——這不是鋌而走險,而是失控。

分支機構管理、員工監督、合規審查等問題——這些問題並不是個案,而是漏洞的爆發,暴露出公司在基層風控上的失守。

責任編輯:曹睿潼