4月29日,億華通(688339.SH)公布了2024年年度業績報告和2025年第一季度業績報告。報告顯示,公司2024年度營業收入3.6億元,較上一年度的8.01億元下降54.21%;歸母淨利潤-4.56億元,歸母淨利潤自2020年以來連續虧損,2024年公司營業收入及歸母淨利潤雙降則實屬首次。

圖源:億華通2024年年度報告

圖源:億華通2024年年度報告億華通作為國內燃料電池系統配套市場中市佔率名列前位的企業,上市以來就被稱為「氫能第一股」。公司成立於2012年,於2020年登陸科創板,後又在2022年在港交所主板掛牌,實現「A+H」兩地上市。公司主營業務為氫燃料電池發動機系統及核心零部件的研發、生產與產業化應用。

作為行業領頭羊的億華通2024年業績表現不佳,年報將業績不佳的原因歸因於受行業大環境影響,燃料電池行業現階段仍處於產業化初期階段,整體市場規模較小。疊加經濟的不確定性,公司資金周轉壓力呈上升趨勢,影響了訂單項目的推進。從公司核心產品的銷售情況及研發團隊變動的角度來看,公司未來的發展前景尚具有諸多不確定性。

行業競爭加劇

核心產品銷售毛利雙降

自2020年公司科創板上市以來,億華通始終處於淨利潤虧損狀態。2020年至2024年,其歸母淨利潤分別為-2252.36萬元、-1.62億元、-1.67億元、-2.43億元、-4.56億元,虧損持續擴大。

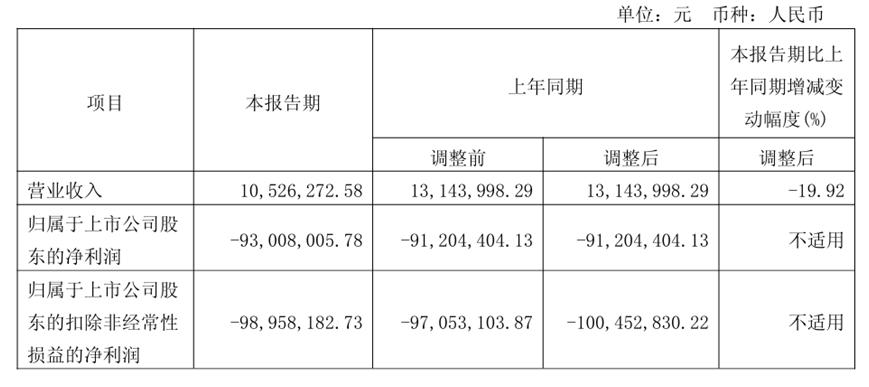

2025年一季度,億華通經營情況仍未改善,延續上一年度業績變動趨勢,當季實現營收1052.63萬元,按年下降19.92%;實現歸母淨利潤-9300.8萬元,虧損繼續擴大。自2020年以來,億華通已經累計虧損11.44億元。

圖源:億華通2025年一季度業績報告

圖源:億華通2025年一季度業績報告年報顯示,億華通公司主要收入來源於燃料電池系統、零部件、技術開發及服務、其他四類產品,其中燃料電池系統是其核心收入來源,佔總收入的比重為74.36%。當年,公司燃料電池系統實現營收2.72億元,按年下滑61.94%。

營業收入降低的主要原因在於公司2024年訂單的銳減,2024年公司實現燃料電池系統生產868套,銷量742套,生產量與銷售量按年減少56.45%,60.95%;銷售總功率為 98800kW,按年減少47.84%。在高成本與低價競爭雙重壓力下,該產品毛利率已較2023年下降21.19個百分點至11.7%,降幅較往年顯著擴大。

圖源:億華通2024年年度報告

圖源:億華通2024年年度報告中國汽車工業協會公布的數據顯示,2024年1至12月,全國燃料電池汽車產銷數據分別為5548輛和5405輛,按年減少10.4%和12.6%,由此自2021年後國內所保持的燃料電池汽車全年累計產銷按年增長的趨勢中斷。燃料汽車銷量的整體下滑是公司訂單數量下降的主要原因。

整車銷量不佳不僅影響億華通訂單數量減少,也給公司財務端帶來更大的資金壓力。氫燃料電池行業尚處於商業化初期,整車廠在汽車產業鏈中處於相對強勢的地位,導致公司存在受整車廠資金鍊影響較大。受燃料電池補貼政策影響,新能源汽車生產企業在銷售產品時按照扣減補助後的價格與消費者進行結算,加劇資金周轉問題。

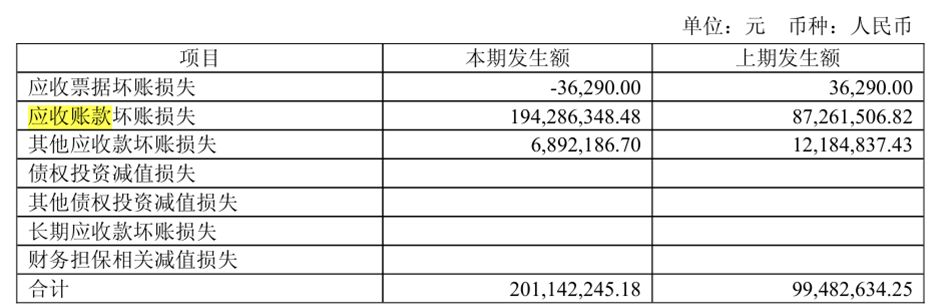

截至2024年末,公司應收賬款餘額為21.9億元。公司經營性現金流持續為負,公司應收賬款和存貨規模佔用了大量營運資金。宏觀環境的不確定性加劇了行業困境,整車銷售數據下降導致交易對手資金狀況影響公司應收賬款,使得回收期相應增長。2024年計提信用減值損失2.01億元,按年增加102.2%,也是導致2024年利潤下滑的重要驅動因素。

圖源:億華通2024年年度報告

圖源:億華通2024年年度報告研發團隊裁撤,研發後續投入不足

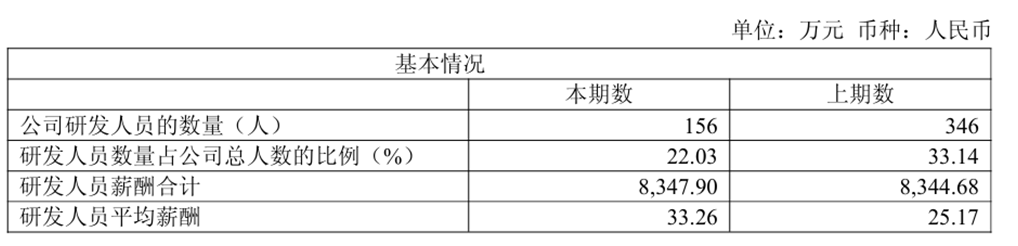

作為一家科技創新企業,億華通2024年在研發團隊上的調整更加引發對於其未來發展的擔憂。公司為應對市場環境變化和經營壓力,採取了縮減開支的策略。2024年內,公司研發人員數量從346人減少至156人。

圖源:億華通2024年年度報告

圖源:億華通2024年年度報告但從研發人員薪酬方面統計,雖研發人員數量減少,但研發人員總計薪酬並沒有出現大幅度下降,反倒有所上升,並且平均薪酬由上一年度25.17萬上升至33.26萬元。

此外,公司在研發投入方面的調整也值得關注。2024年度研發投入1.39億元,較上一年度下降18.37%。同時費用化研發投入9701萬元,較上一年度1.4億下降31.15%。資本化研發投入則較上一年度上漲42.12%,達到4229萬元,佔總研發投入的30.36%。

圖源:億華通2024年年度報告

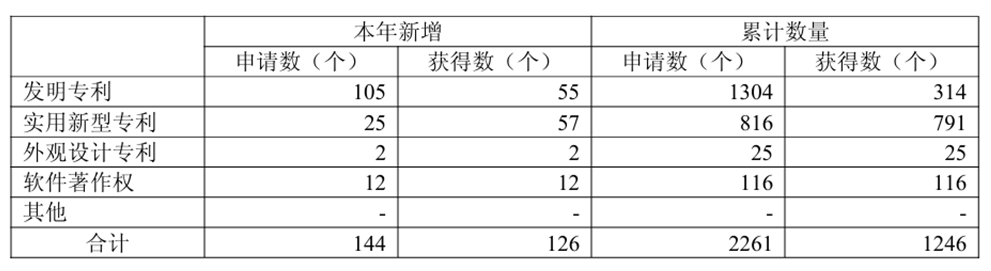

圖源:億華通2024年年度報告2024年度,公司共計獲得新增126個知識產權數目,包括髮明專利55個,實用新型專利57個,外觀設計專利2個以及軟件著作權12個。當年所獲發明專利數量佔公司當前擁有專利數量的17.51%,研發方面投入的調整對於公司科研的影響有待進一步觀察。

圖源:億華通2024年年度報告

圖源:億華通2024年年度報告發行股票收購旭陽氫能

億華通「易主」

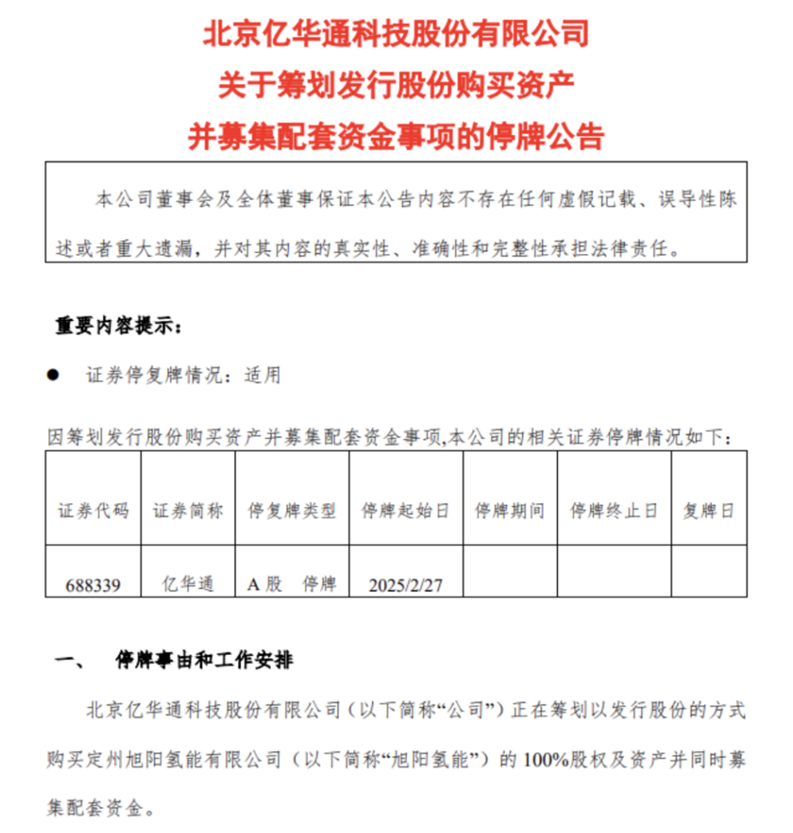

2025年億華通的開拓之舉在2月發布公告擬通過發行A股方式收購旭陽集團旗下定州旭陽氫能有限公司100%股權及資產,並募集配套資金。按照年報所述,若完成此次收購,億華通將補足上游制氫與下游應用環節,形成氫「制-儲-運-加-研-用」全鏈條能力。

圖源:億華通停牌公告

圖源:億華通停牌公告然而值得關注的是,本次收購採用的是發行股份的方式,交易和增資完成後,旭陽氫能的控股股東中國旭陽集團將成為億華通的控股股東,中國旭陽集團公告表示雖持股億華通比例低於30%,但將控制其董事會。此次收購讓億華通成為旭陽集團旗下公司。本次收購更大程度上是億華通對於自身產品成本控制優化及更穩定化產業鏈位置獲取的一次嘗試。

億華通主攻用氫領域,即燃料電池系統、電堆等生產製造,旭陽氫能聚焦制氫領域,可生產高純氫、綠氫。對氫能產業而言,本次交易為產業鏈協同發展提供了試驗田,可通過連通制氫、用氫兩個環節,加速氫能一體化佈局,打造成本優勢,推進規模化進程。

旭陽集團所產灰氫利於億華通大幅降低氫能利用成本。據德邦證券2024年7月研報,中國旭陽集團地處華北地區,焦炭產量豐富,具備利用焦炭副產煤氣制氫條件。研報顯示,中國旭陽集團具備3.6萬噸/年制氫能力,並在定州、邢台、保定建有3座加氫站,河北總計建成投運12座加氫站,總加氫能力3噸/天。

圖源:德邦證券2024年研究報告

圖源:德邦證券2024年研究報告此外,相較於尚處於初期發展階段的燃料電池行業,旭陽氫能所處的制氫行業商業化模式更為成熟,除了給燃料電池汽車加氫,氫氣還廣泛應用於化工與煉油、綠色冶金、食品加工等領域,需求量較大,盈利能力也比較穩定。2023年和2024年,旭陽氫能分別實現營收4.05億元和3.2億元;實現淨利潤0.59億元和0.23億元,雖盈利能力有所下滑,但維持了盈利的狀態。

不過,針對億華通的此次收購行為A股與H股市場反應不盡相同,在首次公布收購方案停牌後,公司A股股價在3月13日復牌時大漲8.13%,但自3月14日便開始轉跌;H股股價則兩日連跌。至3月14日收盤,公司A股股價下跌4.96%,H股股價下跌9.98%,反映出市場對於兩家企業未來前景的觀望態度。截至5月21日,億華通的A股股價為21.70元左右,總市值50億元。

圖源:億華通股價走勢 (東方財富)

圖源:億華通股價走勢 (東方財富)目前,億華通在經營方面承壓依舊嚴重,研發發展戰略上做出的調整更值得關注,收購旭陽氫能的舉措能否成為幫助億華通在氫能產業鏈上獲得更加穩定的位置,從而實現業績好轉扭虧為盈,仍需要未來進一步驗證。(《理財周刊-財事匯》出品)