Michael Hartnett 最近的預測「逢消息買入、逢事實賣出」目前為止已經得到驗證:這位美銀美林的首席投資官上周五預測,一旦有協議輪廓出現,股市將大漲,而標準普爾指數自上周五收盤以來已飆升了5%。

當然,一旦協議細節公布,漲幅可能會回吐,但眼下市場情緒處於極度亢奮狀態。

儘管市場隨着每一條關稅新聞上下震盪,或者說最近幾天直接「無視波動一路上漲」,Hartnett 早已將目光投向下一個重大趨勢。此前他對2025年的「大押注」是BIG(債券、國際市場、黃金),這一策略已被驗證成功,現在他在觀察2025年表現最好的與最差的資產:

年初至今表現最差的資產:原油(-12%)

表現最佳的資產:黃金(+21%)

表現最強的貨幣:俄羅斯盧布(+41%)

表現最好的股市:波蘭(+28%)

特拉維夫和德黑蘭股市也紛紛創下歷史新高……

Hartnett 由此得出結論:重大地緣政治 = 大波動 = 「和平交易」在2025年跑贏「戰爭交易」(後文將有更多內容)。希望這種情況能持續,儘管我們並不指望世界和平會在短期內突然降臨。

在此期間,Hartnett 建議投資者密切關注三個關鍵指標:

30年期美債收益率:5%

美元DXY指數:100

SOX半導體指數:5000

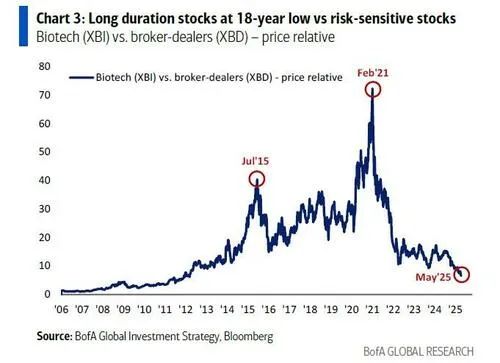

目前,儘管收益率再度飆升(不同於一個月前基差交易頻頻爆倉的局面),股票依然表現平穩。但 Hartnett 警告稱,如果特朗普在長期國債市場失利,可能再次引發「收益率上升、美元下跌」的組合,從而引發新一輪股市拋售。不過好消息是,美銀美林 認為 30年期收益率目前會守在5%之下(如果失守,那就趕快跑)。與此同時,Hartnett 也指出,長久期生物科技板塊(XBI)與高風險偏好的經紀商指數(XBD)相比,目前比值已跌至自2007年10月以來最低水平,顯示市場「Anything But Bonds」(除了債券什麼都行)的共識依舊根深蒂固。

除了地緣政治,Hartnett 對長期投資策略的判斷也基於所謂的「最大圖景」。在他最新一期的《Flow Show》報告中,他指出下一輪牛市將建立在三大支柱之上:

美元走弱

美債收益率見頂

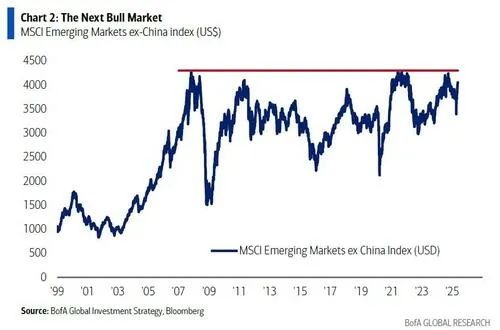

中國經濟復甦

在這種環境下,最受益的將是新興市場股票(過去一個月EM(除中國)指數已上漲20%,並有望突破20年整理區間)。

接着看最新的資金流動情況:過去一周最顯著的特點是,自「解放日」拋售以來,美股迎來首次資金淨流入,金額高達198億美元。其他要點包括:股票流入252億美元,債券131億美元,加密貨幣9億美元,黃金淨流出4億美元,現金淨流出175億美元。

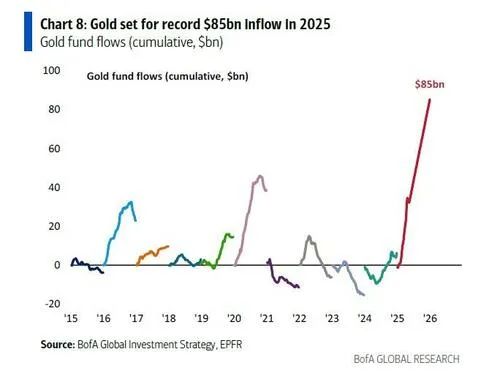

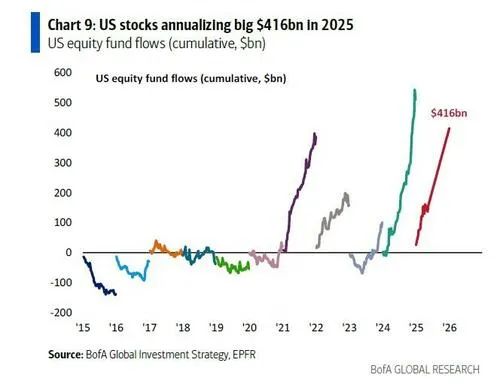

Hartnett 總結了年初至今的資金流動趨勢:

黃金有望創下年度流入記錄(850億美元);

美股有望錄得年度資金流入4160億美元,為歷史第二高;

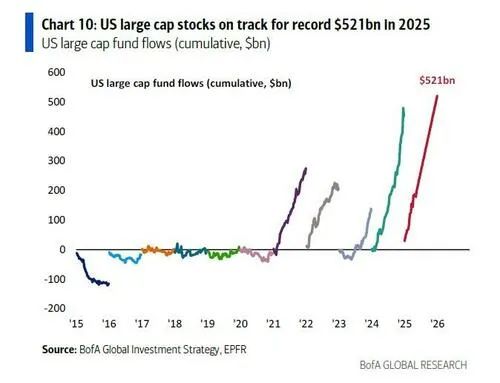

美大型股有望創下5210億美元的流入紀錄;

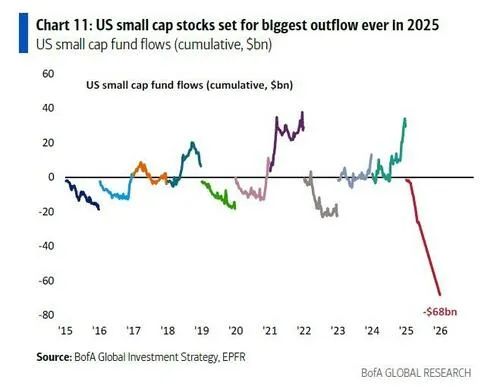

美小盤股則可能錄得680億美元的年度淨流出;

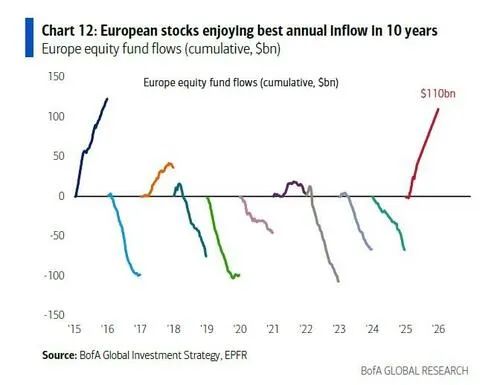

歐洲股市有望吸引1100億美元資金流入,為2015年以來最高;

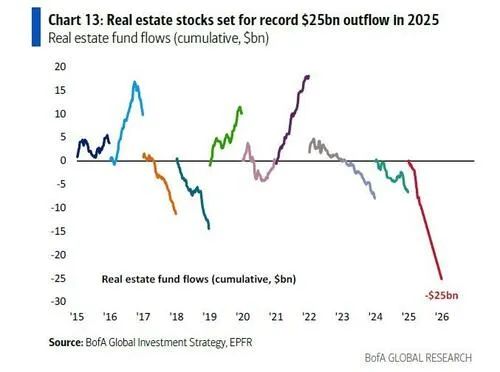

房地產則面臨創紀錄的250億美元資金流出。

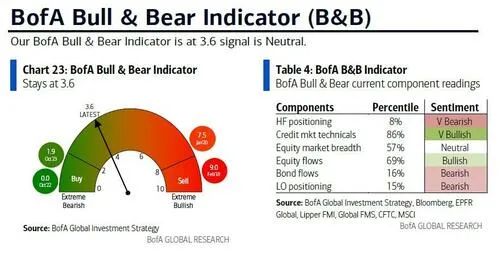

再來看 美銀美林 的專屬指標——Bull & Bear 指數。我們在上周提到,「市場情緒即將從空轉多,接近臨界點」,屆時可能是該離場的時候。然而這種情況尚未發生。Hartnett 本周寫道,該指標仍維持在3.6,因為新興市場持續流出以及部分對沖基金加碼對強勢美元的防護,對沖了全球股市廣度和信貸技術面的大幅改善。

不過 美銀美林 的一條逆勢交易法則已經逼近紅線:根據 美銀美林 的全球廣度規則,當 MSCI 全球指數中超過88%的成分股同時高於50日與200日均線時,表明市場極度超買,應該賣出。目前已有84%的指數高於這兩條均線,說明全球股市非常接近「超買區」,這是一個「逢高沽空」的警示信號。值得注意的是,4月7日時僅有76%的指數高於雙均線。

在分析完技術面後,Hartnett 將視角轉向上周最重要的事件,這次並非關稅或貿易戰,而是特朗普的「Big Beautiful Bill」被衆議院強硬派共和黨人阻擋,意味着要想通過法案還需作出更多財政讓步。

為什麼這很重要?在 Hartnett 的「政策數學」分析中,他指出:「2024年,貨幣與財政政策刺激力度全球最強的是美國;但到了2025年,全球其他國家更勝一籌」,如下:

聯儲局基準利率:2024年下調100個點子,2025年維持不變;

美國政府支出:過去12個月激增7500億美元(至7.1萬億),而未來12個月預計減少500億美元(依據FY26預算草案);

美國關稅:過去12個月進口關稅增加850億美元;未來12個月預計達到400-600億美元(按10-15%的稅率),關稅負擔最終由外國出口商、本國進口商或消費者承擔;

美國減稅:未來12個月或將新增每年900億美元的新稅收減免(而不是續期減稅);按 CRFB 數據,未來10年該法案包括2000億美元的 TCJA 延展與7000億美元新增減稅。

因此,美國政策刺激正在從「降息100個點子+7500億美元財政刺激」粗暴轉向「2500億美元財政緊縮(削減開支+提高關稅)+不再降息」:這是2025年美國經濟放緩的重要原因。

與此同時,中國正大舉推行財政刺激;

北約方面:歐洲防務支出預計每年增加1000億美元;按照美國提議,除美國外的31個北約成員國將在2032年前將國防開支提高至GDP的5%,總額新增7000億美元(當前美國承擔約0.9萬億美元,佔比69%)。

這一切都發生在全球對「Mar-a-Lago 協議」(意圖重塑全球儲備貨幣體系)保持高度關注之際。然而,本周實際發生的是「利雅得協議」。

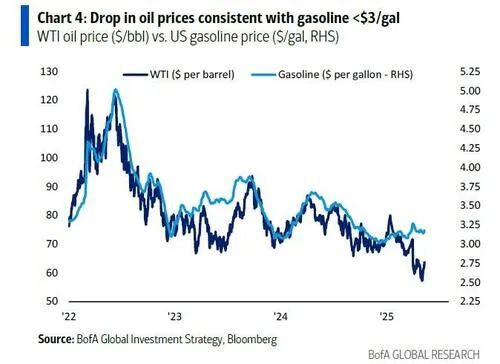

Hartnett 指出,為了繼續壓低美國通脹,特朗普需要降低油價和能源價格。而實際上,美國油價過去一個月下跌15%,與汽油價格大幅回落相一致。

因此,2025年初的「利雅得協議」——Hartnett 幾個月前便已預言——正在以能源地緣政治為背景逐步兌現。然而,美國計劃到2028年將日產油量提升300萬桶(當前為1300萬桶),這一目標在沒有高油價激勵頁岩油生產的情況下難以實現。而目前美國原油產量在過去三年僅增長170萬桶。因此,特朗普選擇另一條路:通過地緣政治施壓沙特、俄羅斯和OPEC+,以換取俄羅斯制裁解除、對OPEC國家提供軍事支持(伊朗協議將進一步成為催化劑)。此外,「利雅得協議」也有助於石油收入重新迴流美債市場;這一點在戰前是常態,但拜登政府烏克蘭戰爭後的制裁體系,促使全球約20%的石油交易繞開美元體系。Hartnett 曾指出,油價下跌對歐洲、日本、中國和新興市場資產均構成重大利好。

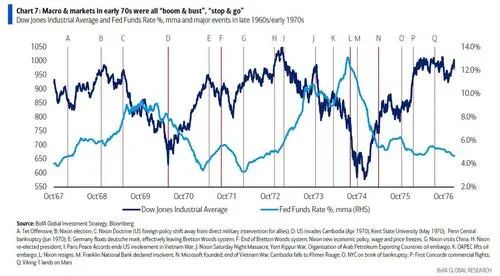

最後,Hartnett 回到其長期的核心地緣政治判斷:「談話總比戰爭好」(這句話通常歸功於丘吉爾1954年所說,實際上是 Harold Macmillan 於1958年發表)。他指出,80年代末的「和平紅利」源自美蘇冷戰結束,同時伴隨着國有企業私有化、全球化與自由貿易協定(如NAFTA、GATT)、放松管制和央行「大師時代」,這些都為80-90年代的股債雙牛市打下堅實基礎。而相對地,70年代初的「和平紅利」(越戰結束)則伴隨着產業干預、保護主義(10%進口關稅)、佈雷頓森林體系崩潰、90天工資物價凍結、大規模預算赤字與順從的央行,加上石油與糧食危機,通脹成為全民焦點。

儘管技術上取得諸多突破(如登月、ARPANET、個人電腦、協和飛機),但70年代的宏觀與市場節奏都是「起伏劇烈」、「忽冷忽熱」,地緣政治、政策變化頻繁觸發聯儲局利率、股債價格劇烈波動。

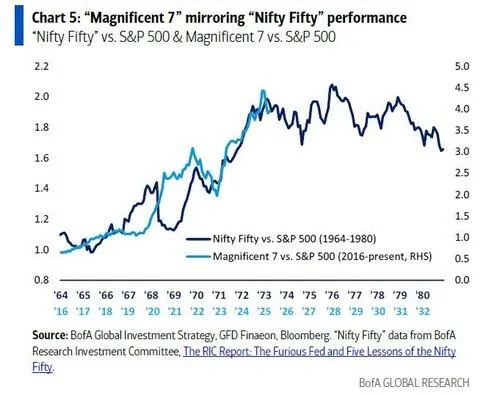

那個時代也誕生了「最佳藍籌股」的巨大超額回報,當時被稱為「Nifty Fifty」(漂亮五十),這些美股大型、高成長藍籌股在動盪的宏觀政策環境中大幅跑贏其他資產,與當今的「Magnificent 7」有異曲同工之妙。

Hartnett 最終強調,未來走勢的最大信號仍將來自債券收益率——它將決定美國民粹主義政策組合(少打仗、小政府、高關稅、低移民)究竟帶來的是70年代「通脹式」和平紅利,還是90年代「去通脹式」和平紅利。

Hartnett 自己的判斷是:2025年會出現意外的低利率和通脹緩解。但從長期來看,政府債券資產仍處於熊市格局。穆迪上周五收盤後的動作對此給出提醒:它成為最後一家將美國AAA評級永久取消的評級機構。正如 Hartnett 所說,一切都在下坡路上了。