來源:葉檀財經

文/ 青城楨楠

中美90天窗口期,所有人都在趕。外貿人忙着接單,生產,訂船,發貨,金融圈忙着弄參數,改模型,調預期,寫研報。

內外機構最新的研報,有一點共識度非常高,集體上調人民幣的預期。

據華爾街見聞5月26日報道,高盛在最新的研報中,把未來12個月人民幣兌美元匯率的預期,從此前的7.35大幅度調高至7。

不僅如此,高盛還認為,受匯率拉動,中國股市也將有不錯的表現。據高盛的測算,人民幣每升值1%,可推動中國股市上漲3%。

人民幣到7,股市能到3500?

5月27日,離岸人民幣匯率為7.17,如果漲到7,漲幅約為2%。按照高盛的估算,股市大概會漲6%。

目前上證指數在3300附近,6%意味着突破3500點。

股市真能如此上漲嗎?我們的看法和高盛不太一致。

首先,離岸人民幣匯率是人類最難預測的指數,除了央行,幾乎沒人準過。而央行在5月26日,也就是高盛預測匯率當天,給了個驚豔亮相。

據彭博5月26日的消息,當天人民幣中間價報7.1833,比市場預期高了67個點子。

彭博分析認為,中國央行的態度表明,中國不急於讓人民幣成為領頭羊。而人民幣匯率的交易者,不得不再度考慮人民幣走強對出口的影響。

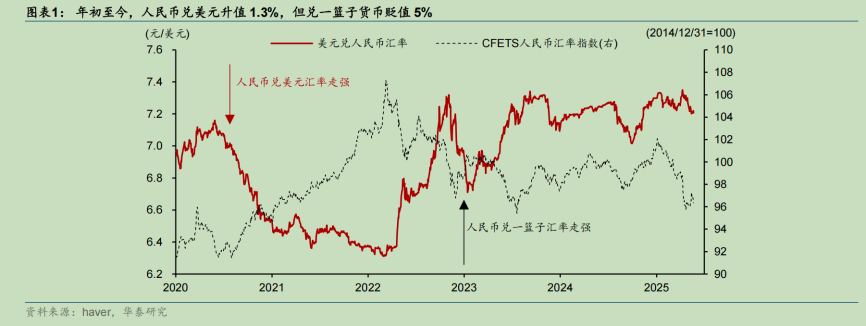

人民幣2025年一直就不算太強。美元如此疲弱,升值幅度僅為1.3%,遠弱於同期亞洲貨幣。

據華泰研究,截止5月26日,人民幣匯率兌一籃子貨幣,大幅貶值了5%。

央行在5月9日發布的《2025年第一季度中國貨幣政策執行報告》中明確表示,堅決對市場順周期行為進行糾偏,堅決防範匯率超調風險。

無論是央行的表態,還是人民幣的實際走勢,都說明現階段,央行並不想讓人民幣出風頭,默默地跟隨美元貶值,隨遇而安就可以了。

央行為什麼不趁美元疲軟,做大做強人民幣呢?不是不想做大做強,而是時機不對。

外貿環境複雜多變這是事實,但更為嚴峻的事實是內需不振,內卷空前。即便所有政策都在刺激內需,破除內卷,依然沒明顯的起色。

過去,我們如果總把出口和內需分開看,出口的歸出口,內需的歸內需。現在,我們不得不放在一起看,如果內卷比加了稅的出口還恐怖,央行不可能拉抬人民幣,貿然犧牲出口。

沒加稅的時候,企業都想往外跑,加了稅,只要有利可圖,企業還是要往外走。在上市公司年報中,出海不僅是多數企業的戰略,更是生存的必須,不出海,就出局。

因為內卷的殘酷性不亞於外貿,內需無法有效替代外需,所以人民幣和股市之間的關聯度也在減少。

從邏輯推論,人民幣走強,如果出口沒有下滑,必須內需崛起,股市才能紮實上漲,不然就是曇花一現。以往所謂的資產重估,要看外資的臉色,外資來一來,就漲一漲,外資撤一撤,就跌一跌。

近期,人民幣和股市之間沒什麼關係。5月以來,離岸人民幣開始新一輪升值,從7.28漲到7.17,漲幅超過1.5%。同期三大指數幾乎沒什麼漲幅,尤其最近一兩周,人民幣在漲,股市在跌,科創板甚至創出4月9日以來的新低。

人民幣和股市之間的這種分離,本質上內需不振、內卷空前的市場寫照。

越補貼,越內卷,越不掙錢

歷史上,內需不振且持續通縮的國家,股市很難有太大起色。

這兩年,日本股市走出陰霾,和2022年通脹崛起關係密切。中國CPI、PPI持續通縮,想讓股市起來,提振內需是必要條件。

很多人把內需崛起單純寄希望於政策刺激,現實是,即便政策刺激效果顯著的領域,內卷和通縮依舊。

以汽車行業為例,政府補貼可謂不遺餘力,最終結果讓所有車企更卷。

據商務部數據,2024年以來,申請以舊換新的汽車數量累計超過1000萬台。截至2025年5月11日,當年以舊換新申請已達322.5萬,其中新能源汽車佔比超53%。

申請補貼的數量越多,政府付出的真金白銀就越多。

據全國乘用車市場信息聯席會祕書長崔東樹測算,2024年報廢更新+以舊換新合計補貼1000億,中央擔負了90%。如果算上減免的車輛購置稅2200億,2024年汽車行業合計收到政府補貼超過3200億。

2025年,政府補貼再創歷史新高,且遠超過往水平。崔東樹預計,報廢更新+以舊換新+車輛購置稅減免,2025年合計補貼高達4000億元。

如此力度,換來的結果是,越補貼,競爭越激烈,企業利潤率越低。

據國家統計局、乘聯會等數據,2014年,中國汽車產銷分別為2372.29萬輛和2349.19萬輛,當年汽車製造業營收66677.01億元,利潤5990.97億元。

十年過去,自主品牌崛起,新能源大行其道,結果收入增長,利潤下降。2024年,中國汽車產銷量均超過3100萬輛,汽車行業收入更是突破10萬億,達到106470億元。

利潤?只剩下區區的4623億元。

2025年5月26日,國家統計局公布的數據顯示,2025年前4個月,汽車製造業利潤增速繼續下滑5.1%。

利潤率更慘。據乘聯會數據,2014年中國汽車行業的利潤率為8.9%,但到了2024年,利潤率僅剩下4.3%。

2025年,利潤率還在進一步下滑,一季度利潤率為3.9%,3月單月僅為3.5%。

利潤下滑的背後是價格戰,各大車企為搶佔市場份額不斷調低價格。據乘聯會的數據,2022年降價的車款為95款,2023年為148款,2024年為227款。

內卷傷害了企業,也最終會傷害消費者,傷害宏觀經濟。

對企業,是利潤下降,配套企業處於生死邊緣。2024年9月23日,中國汽車流通協會曾發文稱,2024年1到8月,「價格戰」致使新車市場整體零售累計損失1380億元,對行業健康發展產生較大影響。

消費者無法確定拿到手的車安全性能如何,對宏觀經濟而言,作為拉動係數僅次於房地產的行業,全員陷入低利潤的飢餓邊緣,對促進消費未必是好事。

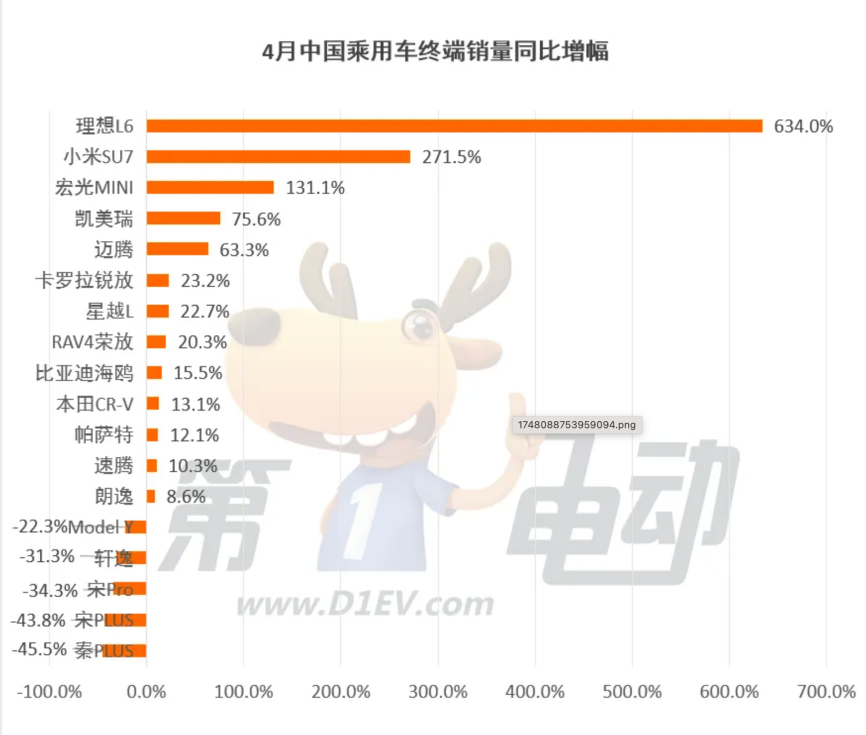

市場原本預計,2025年價格戰會緩和。從明面上看,前4個月降價的車型數量比2024年確實有所減少。

據乘聯會的數據,2025年1—4月累計降價車型有65款,較去年同期減少了56款。其中,1~4月降價的車型數量分別為7款、21款、23款、14款。

此前有消息稱,車企之所以如此剋制,很大程度是因為,政府強調反內卷。

但沒有行政強制力的約束,無法持久。

2025年5月23日,比亞迪終於按捺不住降價慾望,宣佈旗下王朝網、海洋網共計22款智駕版車型,最高補貼達5.3萬元,時間自5月23日至6月30日。

這場被稱為汽車618的促銷活動,立刻引發車市的軒然大波。5月26日,比亞迪、吉利等一衆車企股價大跌。

不少機構認為此次促銷活動遠超此前輪次,各車企均有可能跟進。摩根士丹利認為,本次降價釋放出終端市場壓力巨大的強烈信號,價格戰加劇或令投資者更趨悲觀。

創業容易守業難,從追趕者到引領者,比亞迪的身份變了,心態也變了。曾經,為了活着,不能賣高價;如今,為了坐穩老大位置,還是不能賣高價。

4月份,比亞迪按年增長超過20%,銷量看似不錯,但和新能源行業40%的增速相比,有點跟不上節奏。

其實,連續幾年超高速增長,已經非常難得了,正常狀態下,增速放緩才符合市場的自然規律。此時,在品牌力上下功夫,在用戶體驗上多努力,才能厚積薄發。

但中國企業,從來規模是王道,寧願拔苗助長。比亞迪2025年的目標是550萬輛,增速30%。前四個月的進度,顯然不足以支持其超高預期。

更令比亞迪擔憂的是,一些車型正在大幅度下滑。據第一電動車網5月24日的文章,4月,比亞迪秦、宋等車型均出現腰斬。

除了降價,似乎沒有別的辦法了。

比亞迪海外市場增速很快,但無法彌補國內市場的缺口。且從打法來看,比亞迪顯然是用海外賺的錢反哺國內,繼續卷。

據比亞迪官網數據,2025年前四個月出口量分別為66336輛、67025輛、72723輛和79086輛,相比於2024年增速逐月均超過80%。

據FT中文的報道,比亞迪的王牌出口車型Dolphin Surf,4月在歐洲的註冊量為7231輛,按年暴增169%,且首次在註冊量上超越特斯拉。

對比亞迪來說,用價格換取份額,維持內外市場的增長理所當然。

但對長城的魏建軍來說,這不合情理。

就在比亞迪宣佈年中大促銷的同一天,長城的魏建軍在接受新浪的採訪時,表示:行業內有很多不遵守商業規則的行為,比如無限度逼供應商降價、拖欠供應商貨款。甚至有部分主機廠在價格戰壓力下已經偷工減料,威脅到了汽車安全、壽命以及可靠性。

魏建軍質疑,有些產品從二十二三萬,這幾年一下降到十二三萬,什麼樣的工業產品能降十萬還得到質量保證?這是絕對不可能的事。

對於海外,魏建軍也有自己的看法。他表示,價格戰已經打到海外市場,我們(有些企業)非常不規矩,外國人看不懂,十五萬的車半年後就賣十萬。

魏建軍說汽車行業已經出現了恒大,只是沒爆而已。

如果看財報,目前國內主要車企的負債率均在60%以上,最高的幾家接近90%,最大的那家在75%左右。

客觀的說,國內頭部車企的負債水平,和國際一線車企的差不多,僅從負債率推斷車企中已經出現恒大可能有些主觀。

當然,魏建軍或許不認同當前部分車企的財務數據,所以他三番兩次表態,建議對整個行業進行審計,費用由長城出。

不掙錢,一直不掙錢,且給供應鏈的應付賬款周期越來越長,這財務狀況能好?

當年恒大們暴雷之前,財務情況能都解釋得通,暴雷之後,處處陷阱。這些陷阱首先是讓供應商踩的。

恒大的悲劇本可以避免。如果他們不一味地追求規模第一,誰的周轉速度最快,而是在合適的時間,放慢腳步,把側重點從規模放到利潤上。

5月9日,央行在貨幣政策執行報告裏分析,目前的通縮局面,指望貨幣政策意義不大,關鍵在於供給側。

供給端的主要問題,除了傳統行業根深蒂固的低效供給,難以出清等難題,在部分新興行業裏,還出現了集中投入,大規模擴產,同質化競爭、無限度內卷。

央行希望各部門可以協調,從支持規模擴張轉向高質量發展,從防壟斷轉向防無序競爭。

官方呼籲,全行業內卷要剎車

內卷問題的嚴重性,不言而喻。5月26日,《人民日報》再度發文,反「內卷」該出手時就出手。

文中寫到,應該健全常態化監管機制,及時叫停、有效防範「內卷」,確保行業在規範軌道上運行。

實現優勝劣汰,需要市場競爭。合理競爭有助於提升全要素生產率,既讓消費者得實惠,也保證企業獲得足夠利潤繼續創新。低水平的「內卷式」競爭,則會導致多輸結局。惡性降價、地方保護,讓部分新能源汽車銷量大漲、利潤大跌,一些項目資金鍊斷裂,讓車主陷入維保難;電商平台「僅退款」政策,擠壓商家生存空間,助長低質低價的不良風氣。

一段時間內,類似案例並不鮮見。有企業家坦言,一些行業無底線「卷價格」、跟風式「卷賽道」、圍剿式「卷人才」,擠壓企業利潤空間,破壞產業鏈和市場環境穩定,阻礙產業高質量發展。「內卷式」競爭浪費社會資源,不可持續。

文中主要列舉了兩個內卷典型,一個是新能源汽車,另一個是電商平台。

和新能源行業一樣,一些電商平台也是一直補貼,越補越虧,越虧越補。對品質沒有絲毫幫助,讓所有捲起來的企業,為了活下去,能摳則摳,能省則省。消費者最終也沒有獲益。

有人說,電商補貼是市場化的,靠上市孖展,再孖展,而新能源車是政府出錢,性質不同。

資金性質不同,結果完全一樣,補貼——內卷——虧錢——品質下滑。

2025年,電商平台老玩家新格局。京東高調進入外賣行業,新一輪補貼大戰已經打響。

《人民日報》在《反「內卷」該出手時就出手》一文中對此很是擔憂,特別指出:

自今年京東步入外賣賽道以來,行業變局備受市場關注。近期,京東「百億補貼」與美團外賣「千億助力金」打起激烈的價格戰,淘寶「小時達」升級為「閃購」,由餓了麼保障外賣配送服務,同樣給出大規模補貼。如此之「卷」,儘管短時間內讓消費者得到實惠,但長期來看,並不利於行業成長。

為了反內卷,不久前,市場監管總局等五部門約談京東、美團、餓了麼等平台企業,要求公平有序競爭,共同營造良好市場環境,切實維護消費者、平台內經營者和外賣騎手的合法權益。鮮明傳遞反「內卷」信號,正是為了促進平台經濟規範健康有序發展。

《人民日報》話音未落,5月26日,美團的王興就在第一季度電話會議上明確表態:對於京東百億補貼造成的影響,美團將不惜代價贏得競爭。

看來,僅靠約談,靠自覺,靠自律,無法破除內卷。

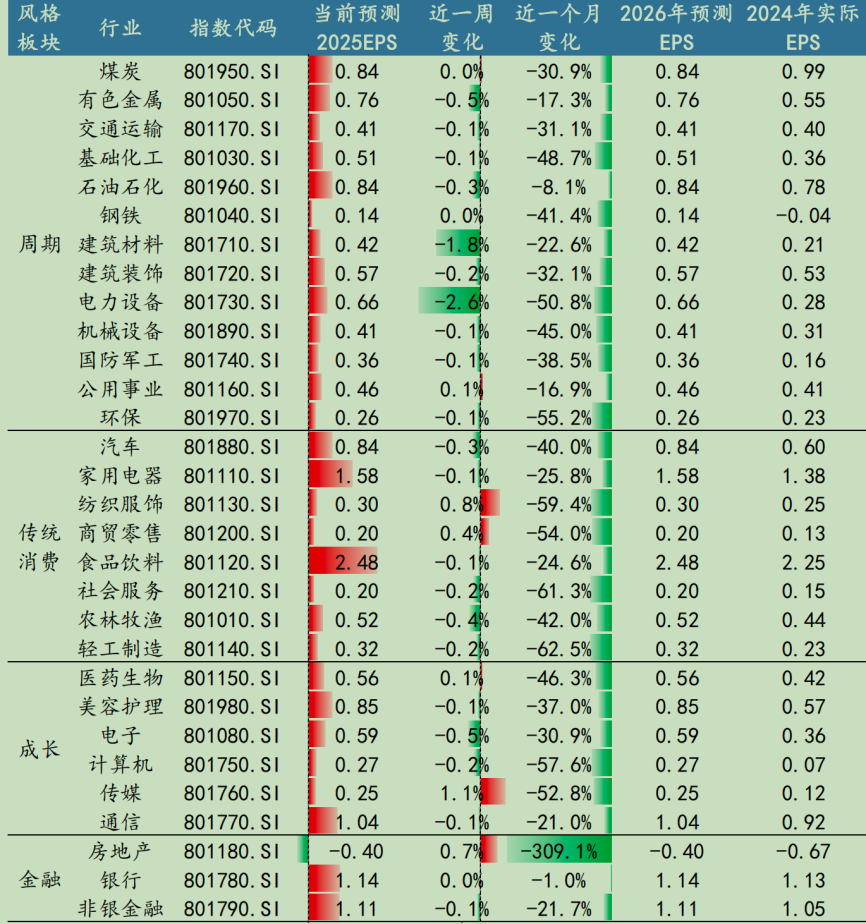

從上市公司的盈利變化趨勢看,各行業內卷式趨勢愈演愈烈。據國金證券統計,截至5月25日的一周,幾乎所有行業的盈利預期都在下調,如果以月為單位,下調幅度更是驚人。

從2024年底至今,我們確實看到科技領域的全面突破,Deepseek、宇樹機器人、創新藥BD、軍工產業……但這些突破如果不能帶來產業上紮紮實實的收入和利潤,不能兌現為每一個參與者的收入和薪酬,那激情過後,我們就不得不面對持續不斷地痛苦。

很多人說股市不反映經濟狀況,不反應基本面,但並非如此。

中國股市就整體來說,相當反映經濟現狀,一個大而不強的市場,無法持續給投資者帶來回報,指數自然上不去。

企業都為規模放棄利潤,他們自身尚且無法獲得有實質意義的回報,何況普通投資者?

中國經濟活動的代表——股市企業衆生相尚且如此,數以億計非上市的大小企業和個體又當如何?

當前火爆的機器人產業們,會不會和曾經的新能源車一樣,再度經歷從虧錢到虧錢的全過程?

如果答案是肯定的,那股市的答案也是肯定的。

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯繫的,請於上述內容發布後的30天內進行。