一、5月美債下跌的核心邏輯,或不在於財政擔憂和流動性衝擊,而是經濟預期的階段性改善,這與4月有顯著區別

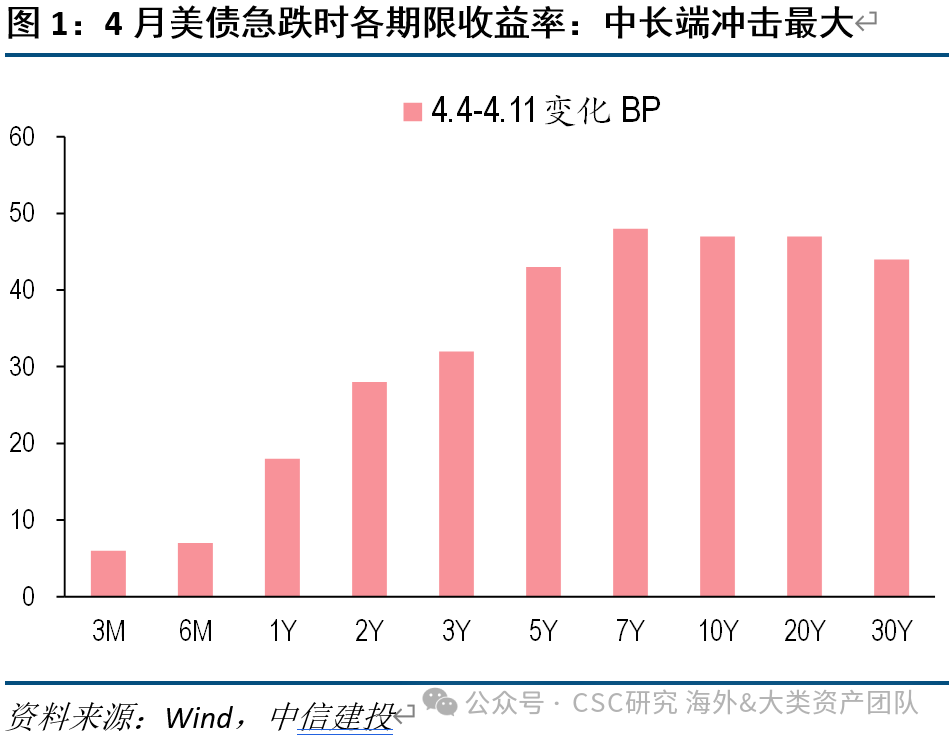

4月關稅衝擊後,美國經濟預期惡化、降息預期升溫、美股劇烈動盪、歐日收益率下行,基本面對美債十分利好,但美債仍然下跌,財政債務問題發酵、特朗普不確定性衝擊美元資產、以及流動性層面負反饋,更可能是主因,因此長端是重災區、期限溢價上升。

相反,5月美債下跌,是從短端和中端開始,再蔓延至長端,且期限溢價並未顯著攀升,流動性多項指標邊際改善、惡化程度遠不及4月,這指向財政和流動性等邏輯不是導火索。經濟預期改善、降息預期打壓、美股走出牛市、歐日收益率上行,這些基本面因素全面轉向利空,或是本輪美債下跌的主因。

二、後續展望:關注基本面利好、供給擾動、財政可持續擔憂,維持區間思維,當前點位下,已經具備配置價值和交易價值

(1)若前述分析正確,則美債的短期主要壓力是經濟韌性,但未來關稅負面影響逐步體現,後續經濟數據走弱的可能性不低,這是收益率築頂和階段回落的主要保障。

(2)Q3前後存在一定供給擾動風險,包括債務上限解決後的短債發行潮,以及減稅落地後財政部或增發中長債,聯儲對沖動作值得期待,包括QE(自己買)和放鬆監管(銀行買)。

(3)長期來看,美國財政可持續性擔憂無法消除,通脹能否回到2%存疑,不深度衰退下,聯邦基金利率向下突破3-3.5%較難,整體收益率中樞大幅下行仍有障礙。

策略上,儘管長期邏輯繼續壓制,但收益率點位已經不低,且基本面在短期存在改善的窗口,10Y美債收益率維持3.9-4.6%的區間判斷;目前4.5-4.6%的點位,配置盤可以考慮逐步介入,交易盤也存在博弈收益率階段下行的空間。

2025年5月22日,美國10年期國債收益率站上4.6%高位,20年期和30年期同步衝高。

拆解5月美債收益率上行的特徵和背景,本輪美債下跌的核心邏輯,或不在於財政擔憂和流動性衝擊,而是經濟預期的階段性改善,這與4月有顯著區別。若經濟數據後續走弱,美債收益率有機會迎來一輪下行。

幾個重要的觀察視角:

(1)5月美債下跌,是從短端和中端開始,再蔓延至長端,且期限溢價並未顯著攀升,指向財政和流動性等邏輯不是最初導火索

4月第2周美債的暴跌,中長期限收益率上升幅度最大,短端相對而言衝擊較小,整體曲線陡峭化。

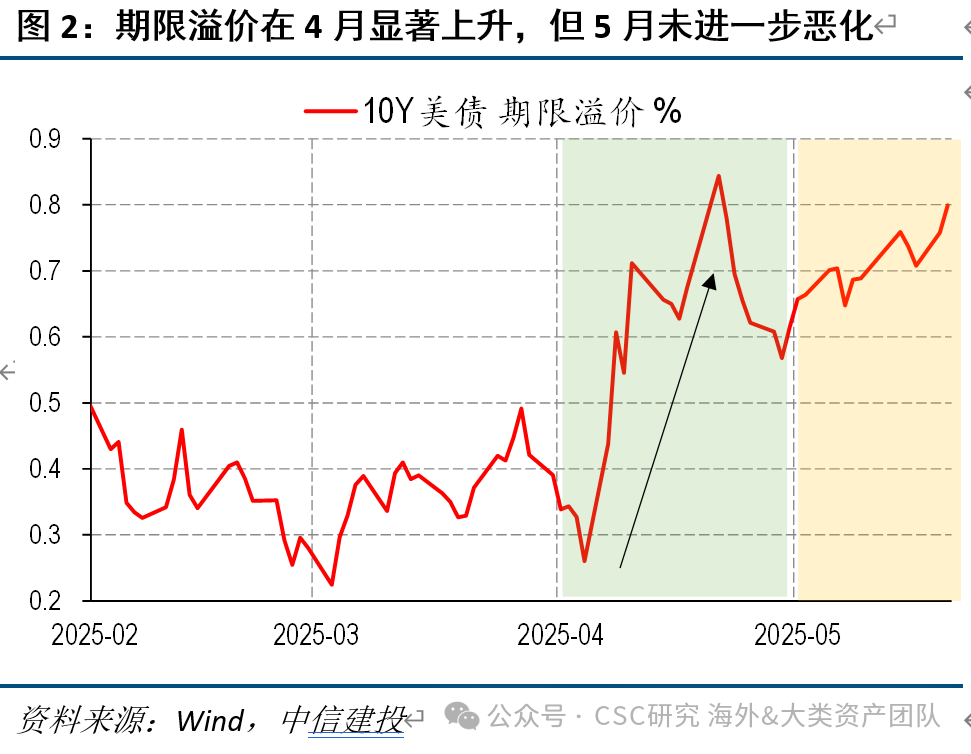

與此同時,衡量風險補償的期限溢價水平(Term Premium)大幅上升50bp,甚至超過了10Y收益率上升幅度,顯示市場主要在定價對長端美債的不信任與拋售,這與長期的財政邏輯和短期的流動性衝擊邏輯相吻合。

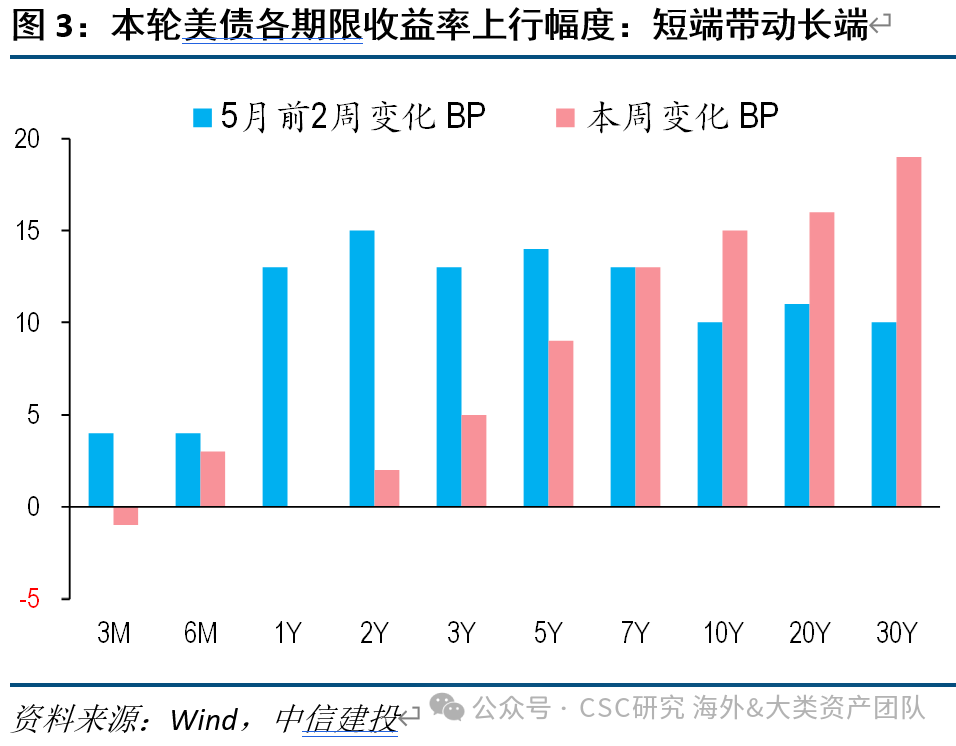

5月美債的下跌,則呈現不同的特徵:最近一周,美債收益率上行較多的中長期限,短端無明顯變化,曲線陡峭化,並且10Y期限溢價重新回到較高水平,指向本周美債下跌中存在和4月類似的邏輯,這可能與穆迪下調美國主權信用評級、特朗普減稅法案推進有關。

但是,回顧5月前兩周美債走勢,短端收益率上行幅度高於長端,曲線趨平,且期限溢價上升斜率並不算大,這意味着本輪美債的下跌,是從中短端開始催化的。考慮到短端美債收益率受到聯邦基金利率的牽引更多,這可能指向近期美債下跌存在有別於4月的邏輯,經濟基本面的改善或被市場忽略。

(2)經濟數據相較預期明顯改善,全球國債收益率同步上行

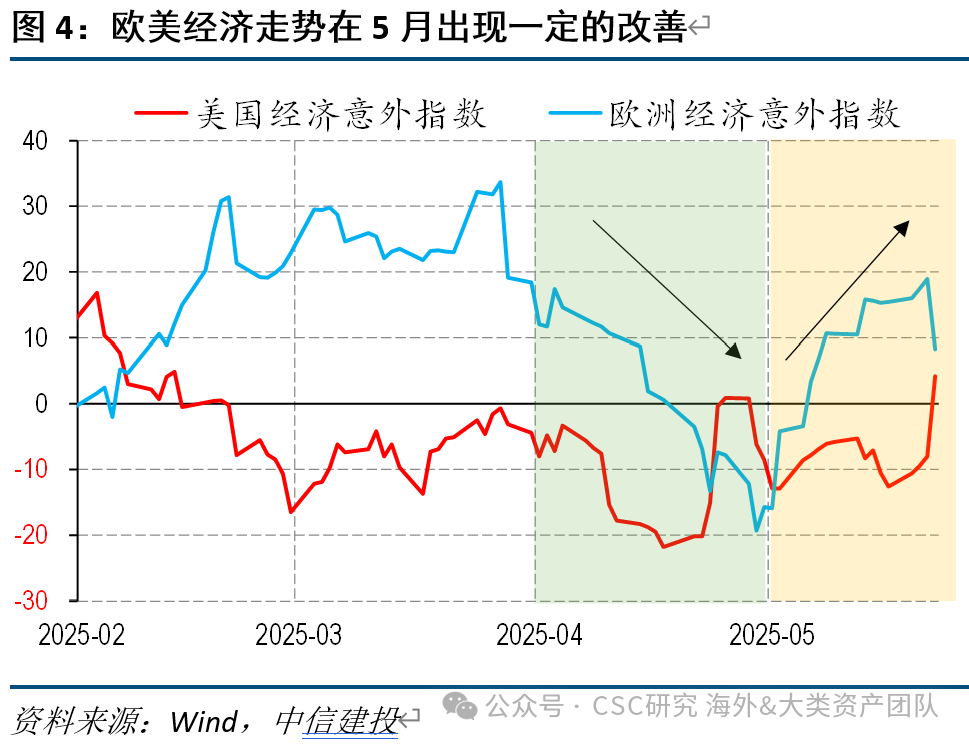

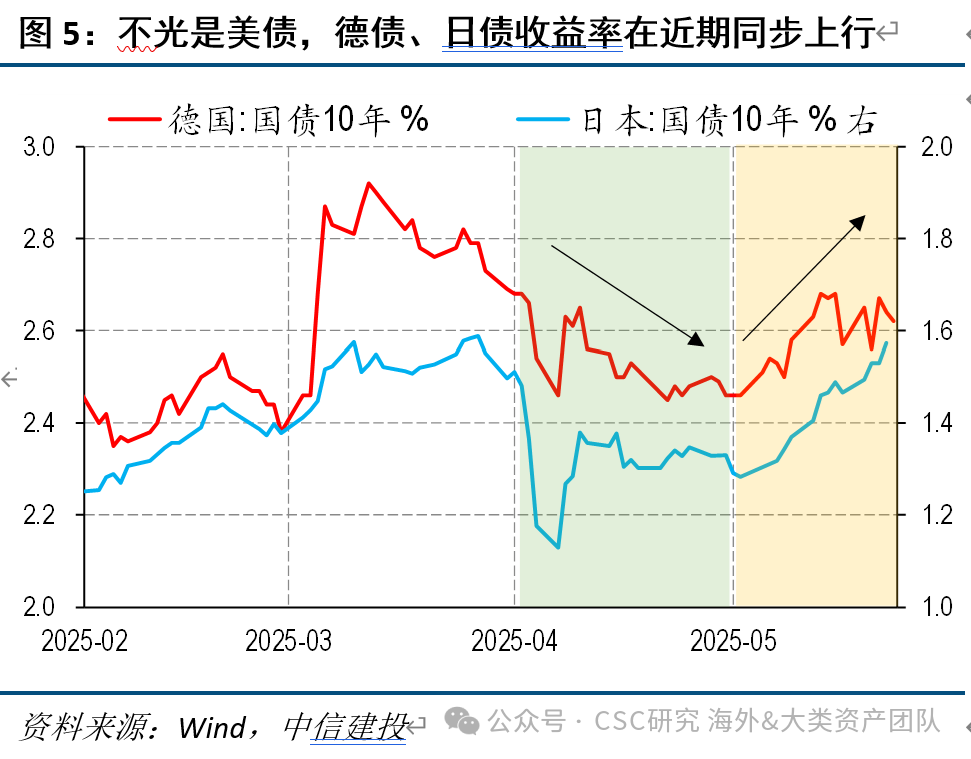

4月關稅戰爆發後,歐美經濟前景惡化,意外指數衡量的歐美基本面走勢均拐頭向下,基本面對於債市實則是有利的,德國、日本國債收益率確實也在下行。但在基本面利多背景下,美債收益率逆勢上行,側面再度驗證財政擔憂和流動性等邏輯是美債下跌主因。

但是,5月以來,情況出現逆轉。關稅對情緒的衝擊下降、中美公布共同聲明,全球經濟的預期出現改善,歐美經濟意外指數拐頭向上,這一期間,美國主要數據均暫時未出現惡化,基本面對美債形成明顯利空。

這一點,從德國、日本等國債收益率同步上行也可以看出,全球經濟的預期或出現階段性改善(不管是否持續、能不能最終證實,但短期確實改善)。

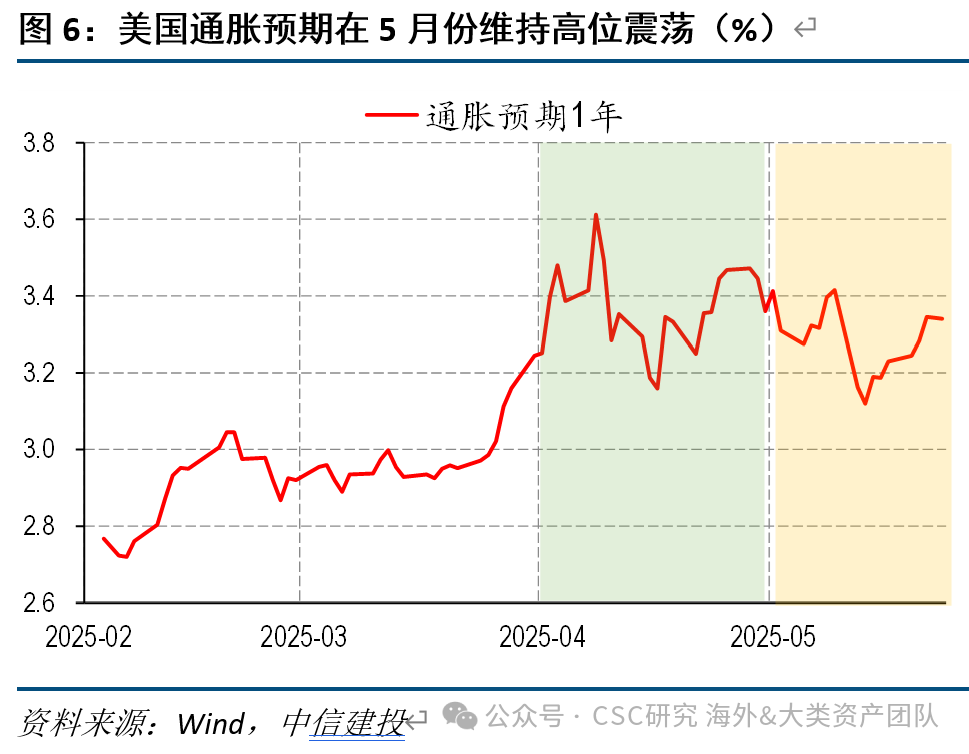

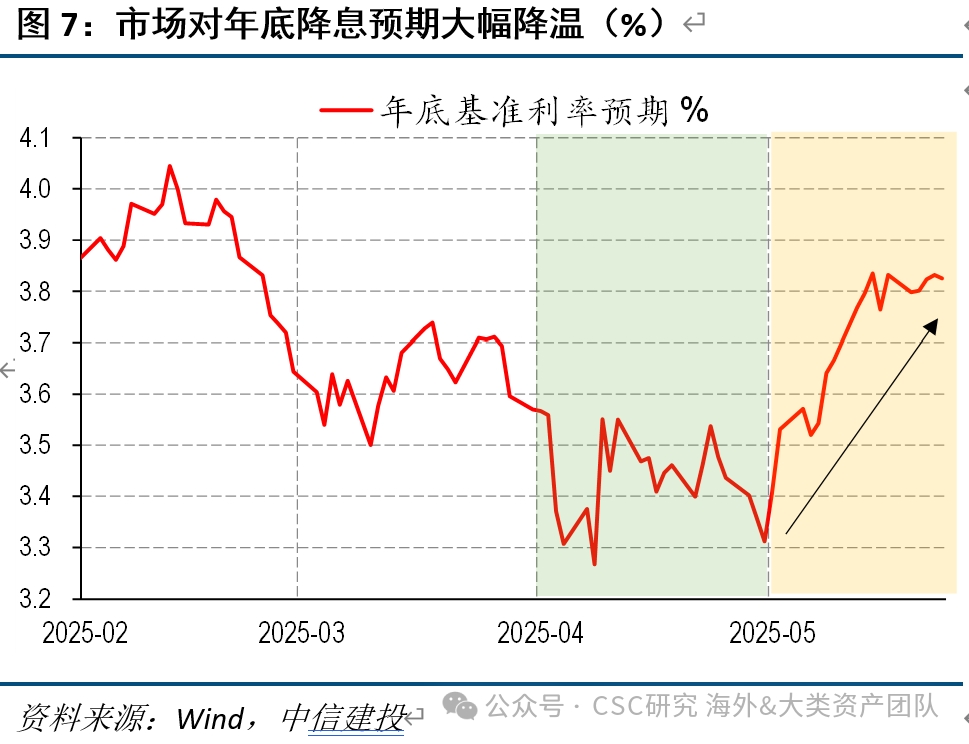

(3)通脹預期維持高位,疊加經濟改善預期,降息預期遭大幅下調

一方面,市場的通脹預期在4月大幅走高,5月中樞雖有回落,但依然維持高位。

另一方面,前面提到,經濟數據也維持韌性。聯儲的降息預期受到極大挑戰,期貨市場交易的12月聯邦基金利率水平在4月明顯下移(反映衰退預期),但5月大幅回升近50bp,對整體美債收益率曲線形成較大推力。

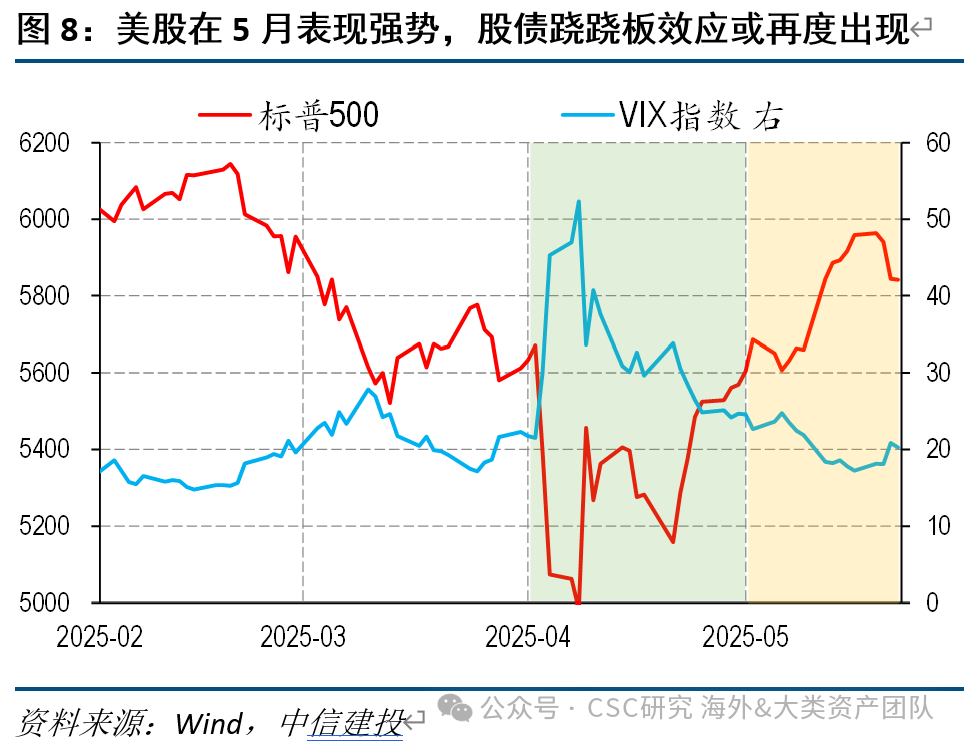

(4)美股在5月多數時間保持強勢,對美債形成壓制,而4月美股大幅下跌進而拖累美債

美股在4月關稅衝擊下暴跌,但美債的避險屬性未能發揮,反而在流動性拖累下走弱。

進入5月,美股不僅收復4月全部失地,更進一步向前高發起衝擊,強勢美股對美債形成較大的壓力。

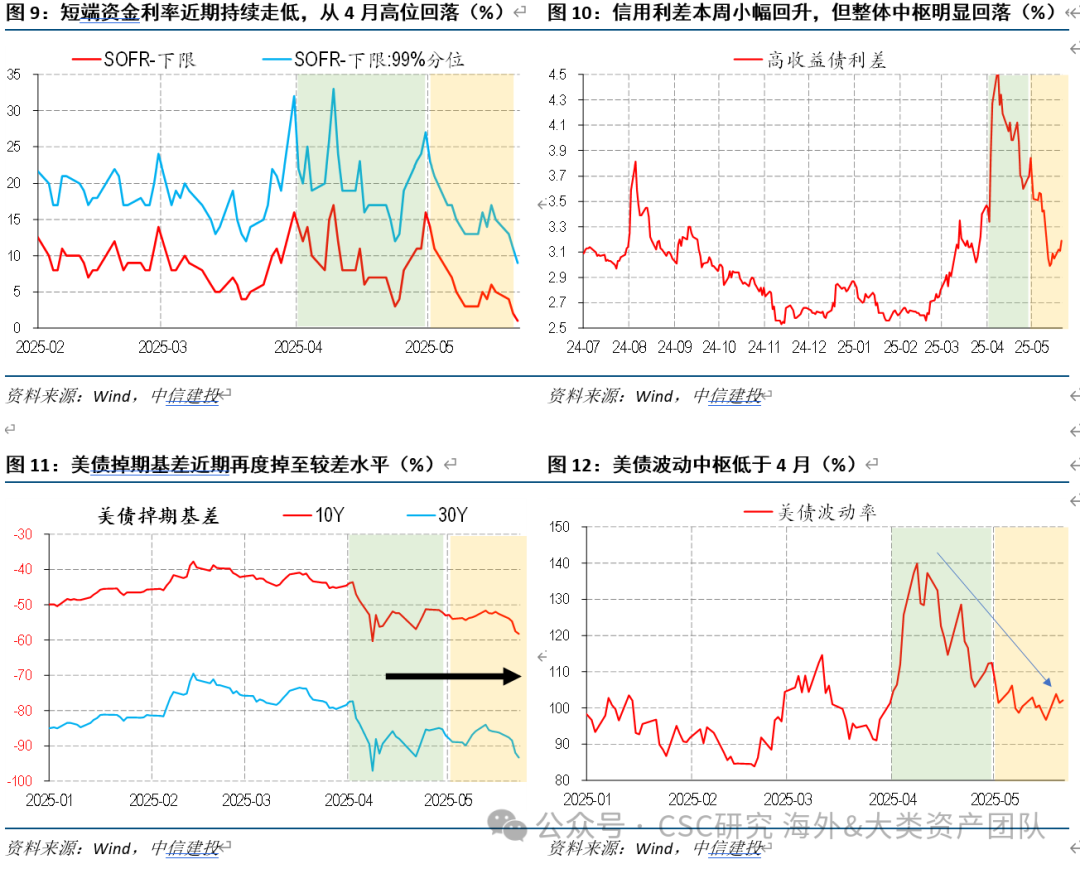

(5)流動性層面,惡化程度不及4月,甚至多項指標邊際改善,短期負反饋的風險可控

4月收益率的快速衝高,離不開流動性的短期負反饋,當時短端資金利率、信用利差、美債掉期基差、股債波動率均處於較差水平。

相反,本周流動性的多項指標均未出現明顯惡化:SOFR利率回落至年內低點,高收益債利差趨勢性回落,美債和美股波動率也都在下行,僅美債掉期利差在低位震盪。

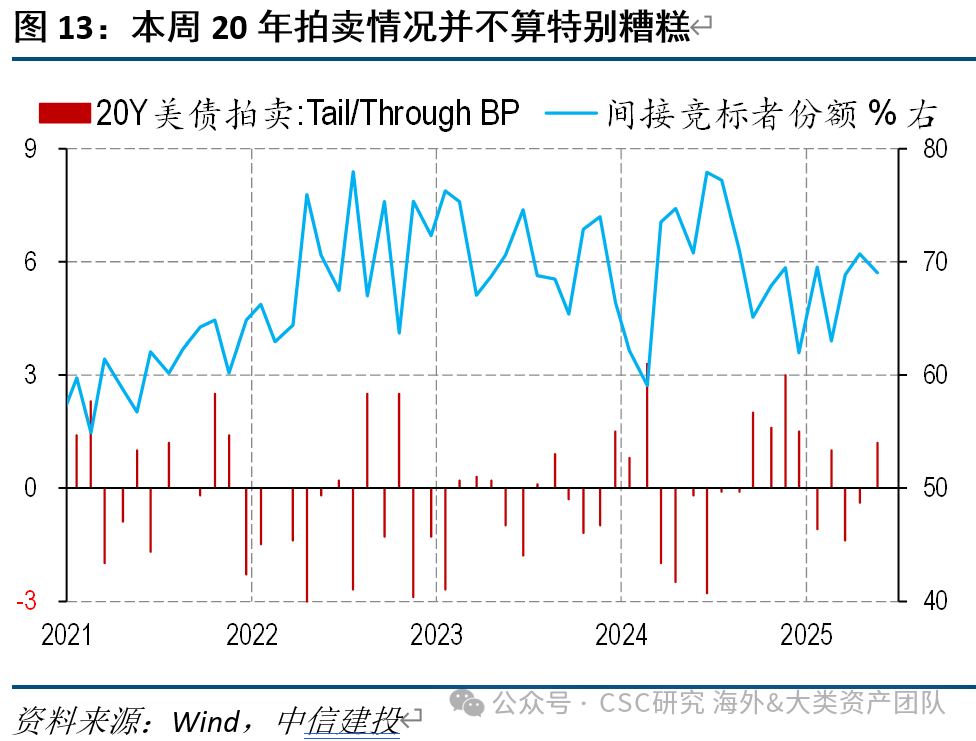

此外,周三20年美債的拍賣不佳,也被視為市場拋售美債的進一步催化。

但僅從數據結果看,雖然中標收益率高於拍賣前水平,但利差僅1.2個BP,屬於過去5年的正常水平,且市場關注的間接競標者的份額也未出現明顯下滑,並不能佐證市場需求大幅惡化。

(6)近期走勢總結:4月基本面利好,美債因長期擔憂和短期流動性下跌;5月基本面全面利空,可能是美債下跌的主因

上述分析對比分析可以看出,4月關稅衝擊後,美國經濟預期大幅惡化、降息預期升溫、美股劇烈動盪、歐日收益率下行,基本面對美債而言整體利好,但美債仍然下跌,財政和債務問題、特朗普不確定性對美元資產的衝擊等長期邏輯發酵,交易層面出現負反饋,更可能是主因。

相反,5月以來,經濟預期改善、降息預期打壓、美股走出牛市、歐日收益率上行,基本面全面轉向利空,或是美債下跌的主因。

(7)後續展望:關注基本面利好、供給擾動、財政可持續擔憂,維持區間交易思維,當前點位下,可以考慮配置價值和博弈收益率短期下行

第一,5月基本面的利空未必能持續,關注後續經濟數據走弱的可能

如果前述分析正確,則美債在短期的主要壓力來自經濟基本面的強勢。但是,鑑於10%全面關稅和30%對華關稅的幅度仍然不低,其負面影響在後續還是有可能逐步顯現,經濟數據在Q2-Q3大概率轉弱,降息預期也有望重新升溫,這對於美債來說是一大潛在利好,也是收益率築頂的主要保障。

第二,Q3前後存在一定供給擾動風險,聯儲動作(QE和放鬆監管)值得期待

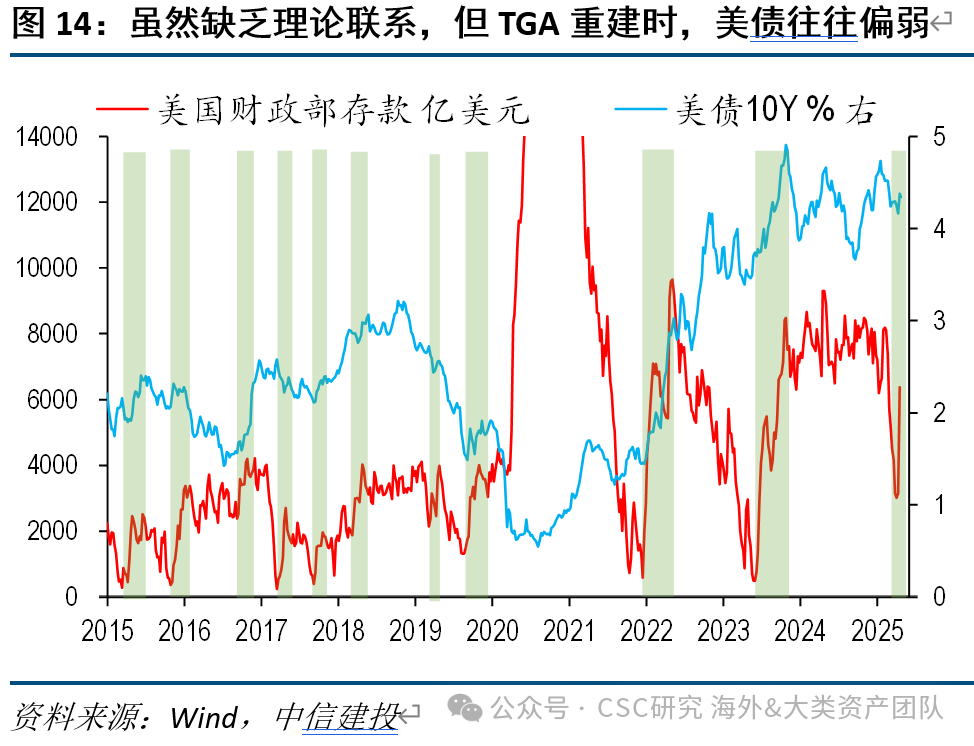

目前美債市場情緒較差,債務上限解決後的短債發行潮和減稅落地後財政部增發中長債,有可能在下半年對供給端形成擾動。

債限後的短債供給潮:財政部存款大幅上升時,美債走勢偏弱。儘管短債市場和中長債市場的流動性有一定隔離,但可能受到情緒和其他因素影響,歷史上,在財政部TGA賬戶大幅走高的過程中,10Y美債收益率容易出現上行。債務上限問題有望在3季度前後解決,短期國庫券將大量發行,TGA賬戶得到重建,屆時美債收益率的波動可能會被放大。

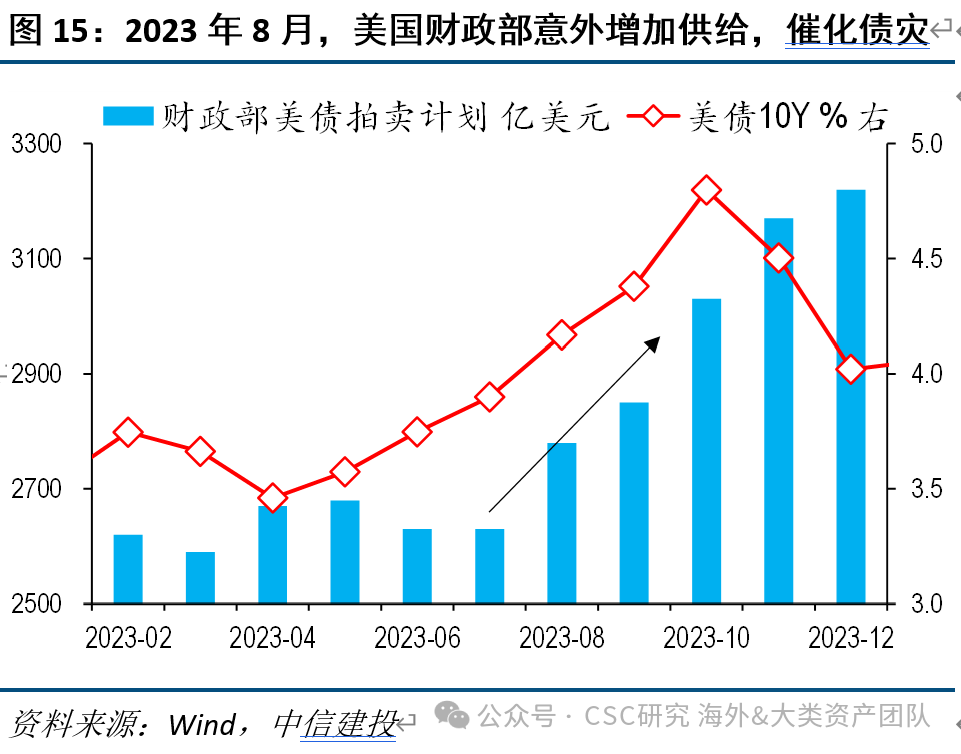

減稅法案通過後,財政部面臨提高中長期美債發行的壓力。儘管衆議院最新通過的減稅版本在壓低赤字,但後續參議院大概率不支持削減開支,最終版本的赤字仍可能較高,財政部發債需求水漲船高。由於短期國庫券存量佔比已經較高,通過增發短債來孖展存在一定軟約束,財政部屆時可能考慮增發中長債。2023年8月,美國財政部上調中長債的發行規模,此後10Y美債收益率在供給利空下衝擊5%高點。

預計聯儲會結束縮表、開啓結構性QE,並放鬆商業銀行的補充槓桿率等限制,對沖美債後續的供給壓力。

第三,長期來看,美國財政可持續性的擔憂無法消除,通脹能否回到2%存疑,整體收益率中樞大幅下行仍有不小困難

一方面,新增減稅落地,美國財政赤字未來幾年大概率維持高位甚至繼續增加,債務壓力在短期看不到解決之道。

另一方面,通脹中樞在2-3%徘徊,不深度衰退的前提下,聯邦基金利率向下突破3-3.5%區間的難度較大。

策略上,儘管長期邏輯繼續壓制,但收益率點位已經不低,且基本面在短期存在改善的窗口,10Y美債收益率維持3.9-4.6%的區間判斷,目前4.5-4.6%的點位,配置盤可以考慮逐步介入,交易盤也存在博弈收益率階段性下行的空間。

風險提示

美國通脹上行超預期,美國經濟增長超預期,導致聯儲局貨幣政策繼續收緊,美元大幅升值,美債利率上行,美股繼續下跌,商業銀行破產危機,以及新興市場出現貨幣和債務危機。美國經濟衰退超預期,導致金融市場出現流動性危機,聯儲被迫轉向寬鬆。歐洲能源危機超預期,歐元區經濟陷入深度衰退,全球市場陷入動盪,外需萎縮,政策面臨兩難。全球地緣風險加劇,中美關係惡化超預期,大宗商品、運輸出現不可控因素,逆全球化程度進一步加深,供應鏈持續被破壞,相關資源爭奪惡化。

本文轉自「中信建投證券研究」公衆號,智通財經編輯:蔣遠華。