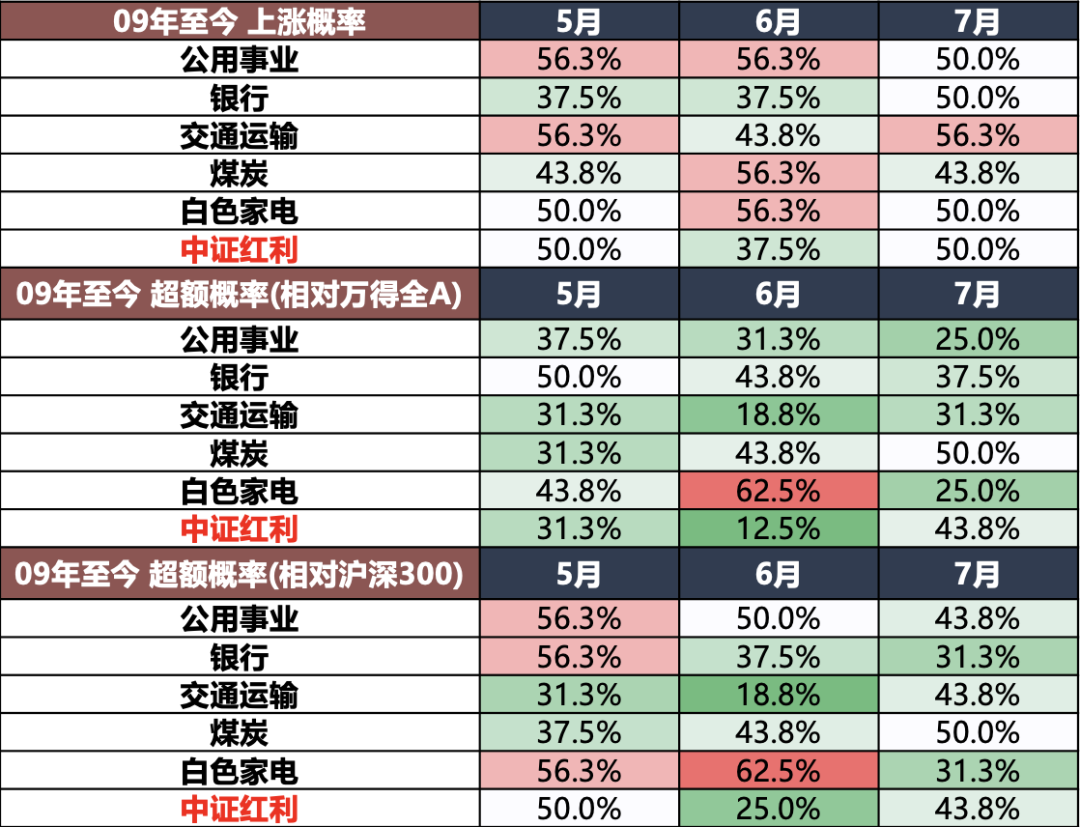

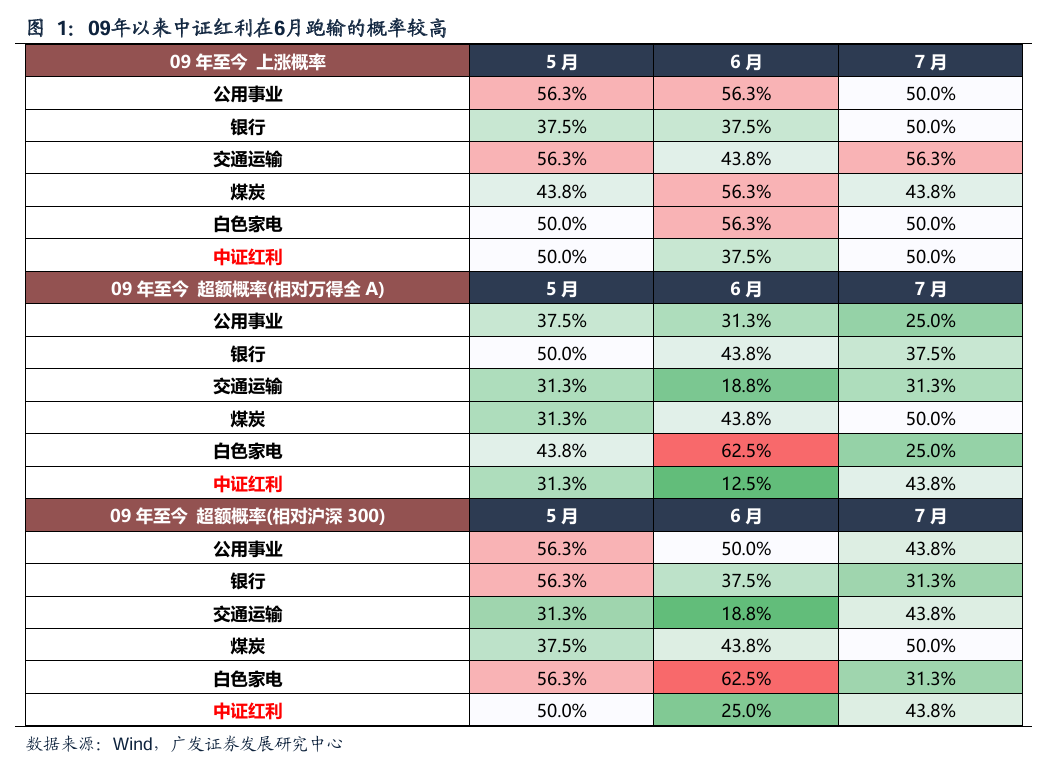

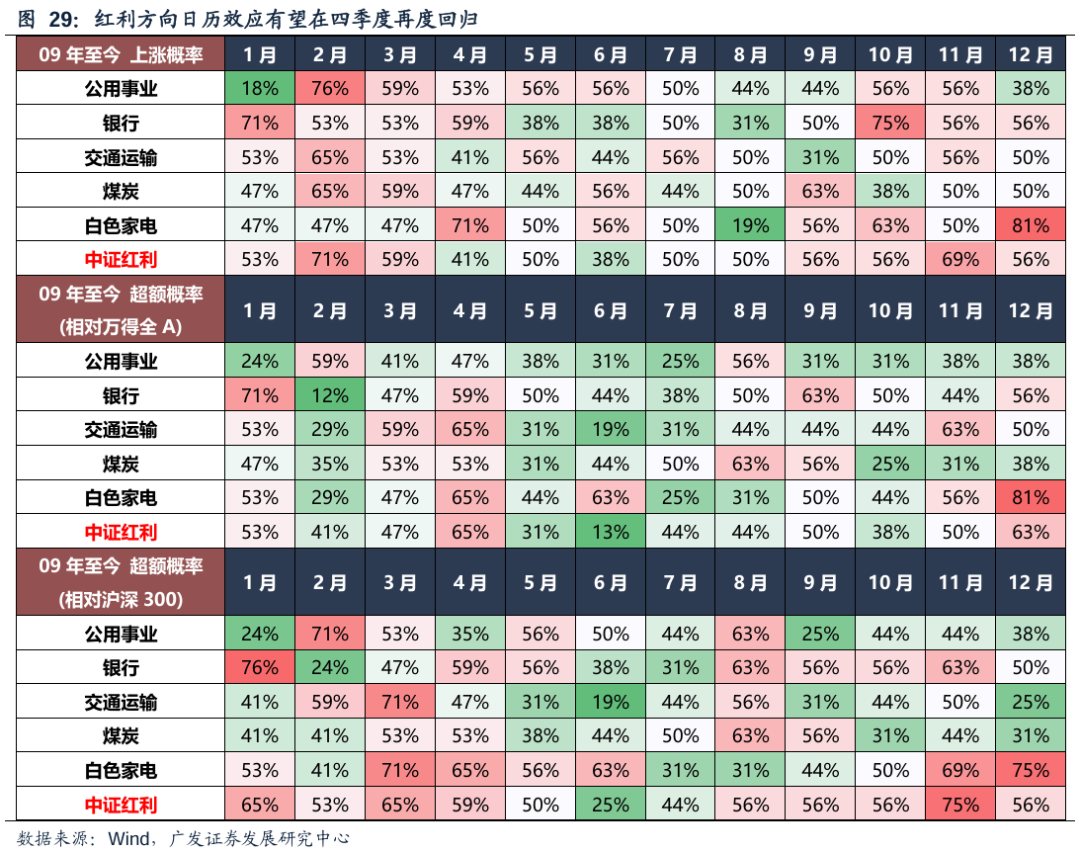

歷史規律來看,主要紅利資產在六月的勝率明顯下降:09年至今,中證紅利在6月表現較弱,跑贏滬深300和萬得全A的概率分別只有25%和12.5%,上漲概率只有37.5%,較5月明顯下滑。從主要紅利行業表現來看,銀行、交運、公用、煤炭等主流紅利行業上漲概率及跑贏概率同樣不高,其中交運行業在6月跑贏概率不足20%,僅有白色家電錶現尚可。

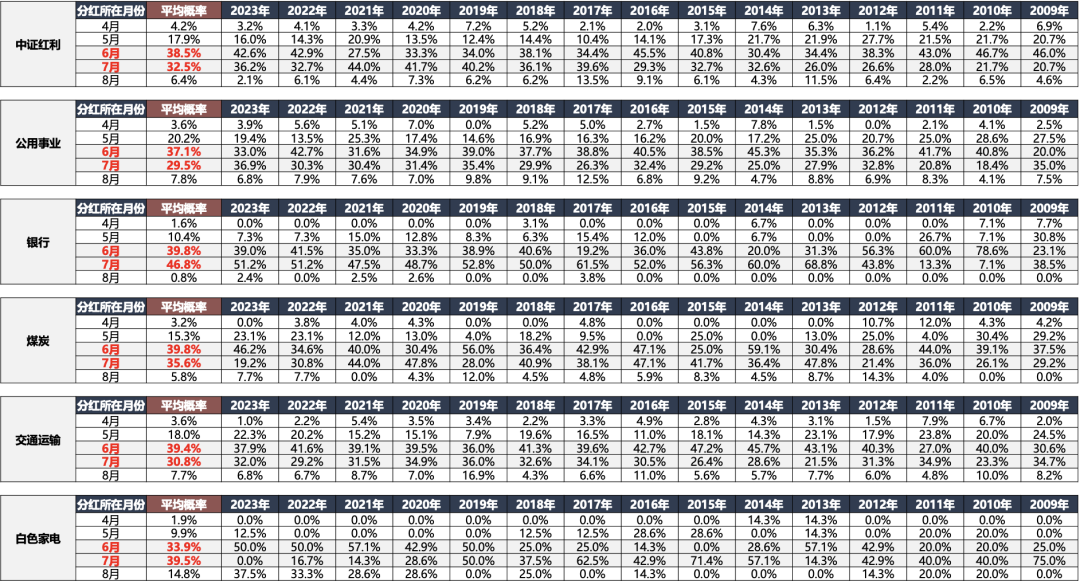

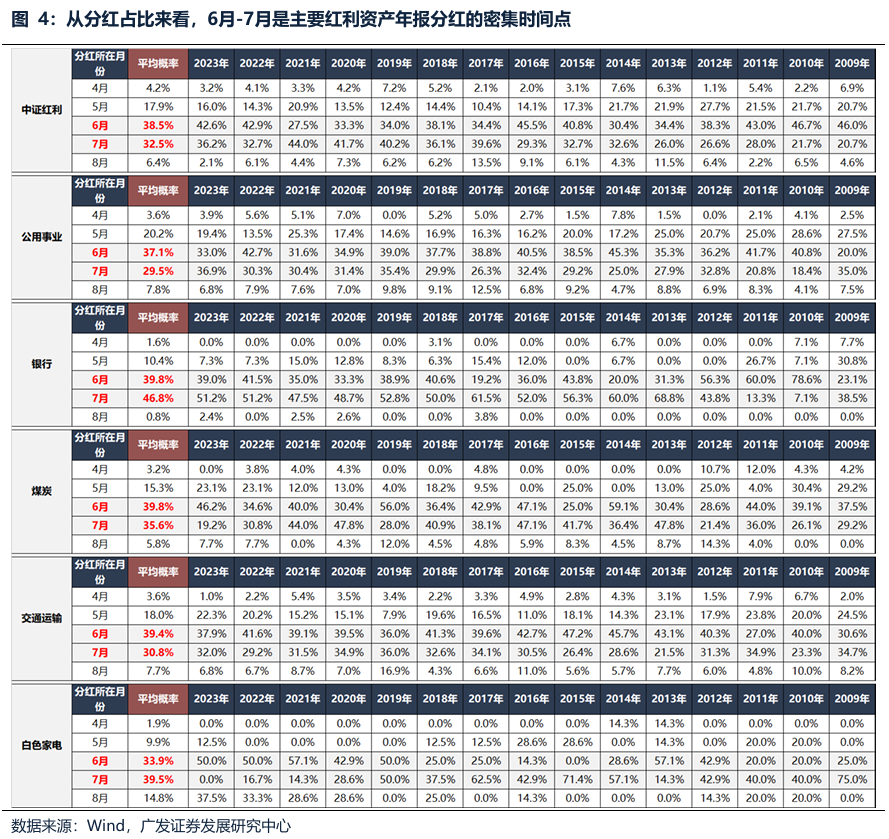

6月紅利方向的負向日曆效應可能和密集派息有關:按照除息日所在月份來看,6月和7月是紅利資產年報派息的密集時間段,部分資金可能會選擇在派息前後兌現。從09年至今中證紅利成分股的派息所在月份佔比來看,6月派息佔比接近40%,7月派息佔比在30%附近。

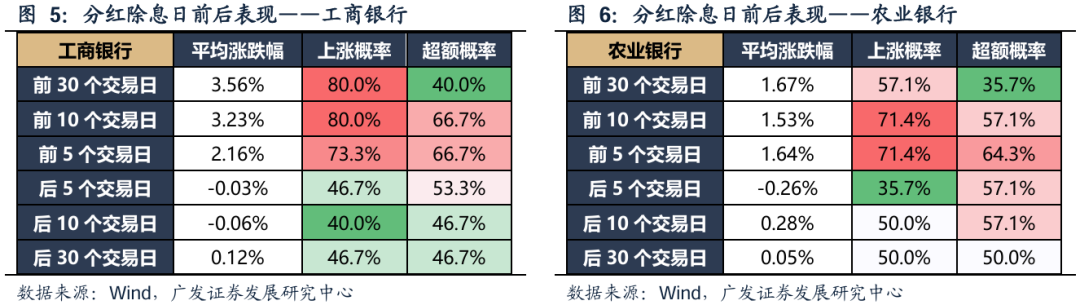

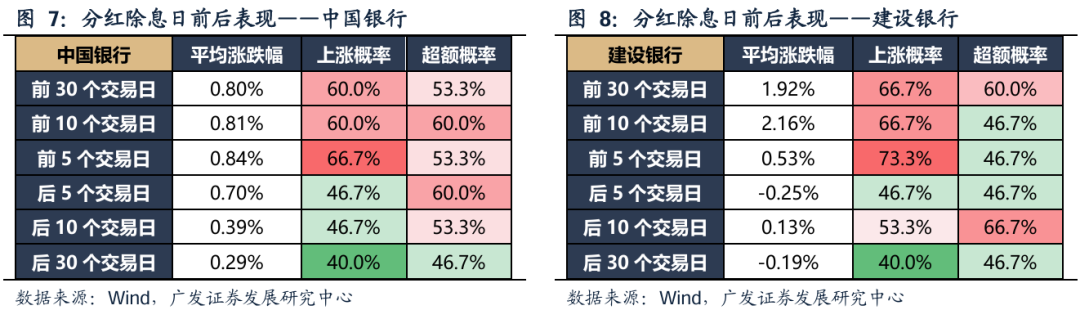

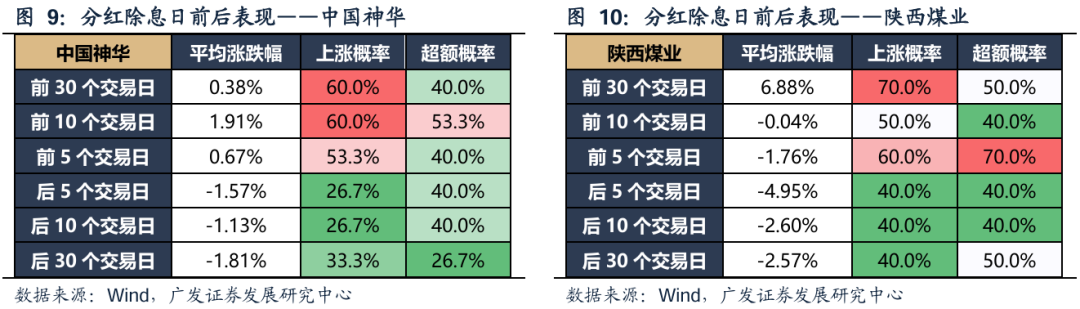

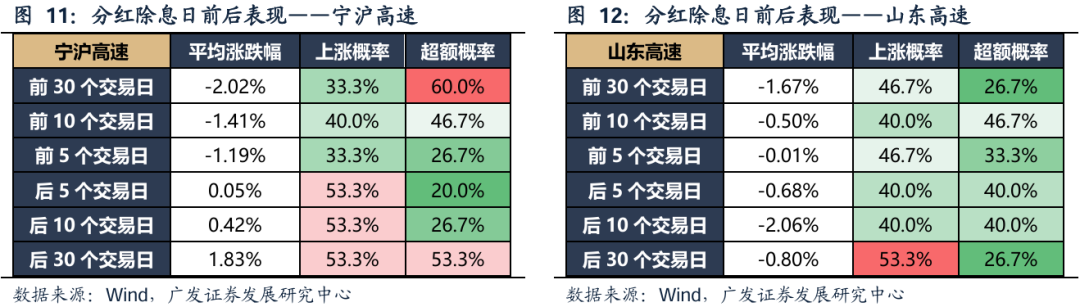

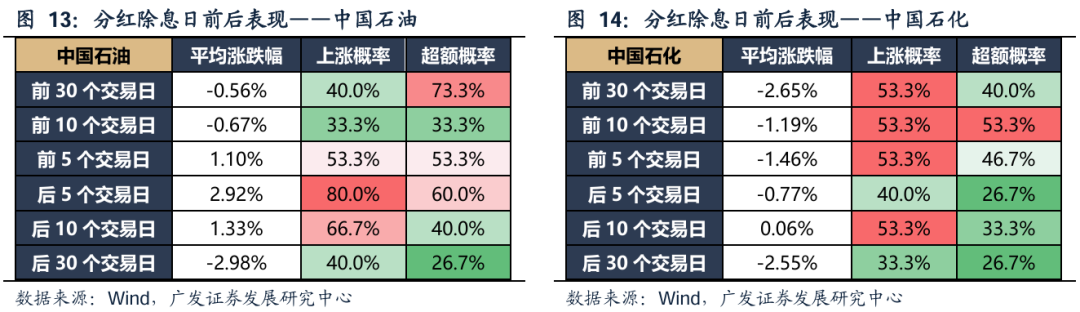

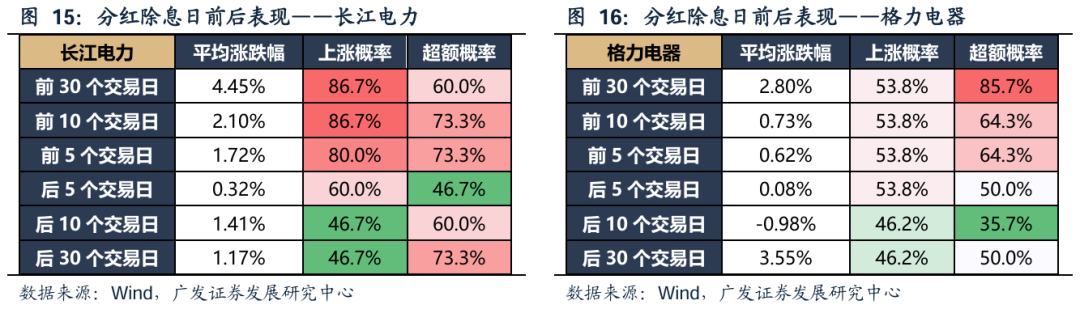

因此,個股派息除息的時間點是重要關注時間點,這個在個股層面也能得到驗證。如果觀察代表性紅利龍頭個股來看,銀行、煤炭、交運、石化大部分個股都出現派息除息日後超額概率(相對於萬得全A)的下降。相比之下,電力龍頭在派息前後超額收益走弱的規律並不明顯。

哪些年份中證紅利能打破日曆效應魔咒?09年至今,中證紅利跑贏滬深300的年份是14、15、16和21年,跑贏萬得全A是15和18年。其中,2016年跑贏優勢非常的微弱可以忽略不計,因此我們重點將研究重點集中在剩下四個年份。通過回溯可以看出,中證紅利6月跑贏滬深300的原因有兩個,一個是行業因素(14和21年),一個是防禦風格因素(15年);而如果想進一步跑贏萬得全A,那麼只有在市場波動較大下的防禦風格因素(15、18年)。

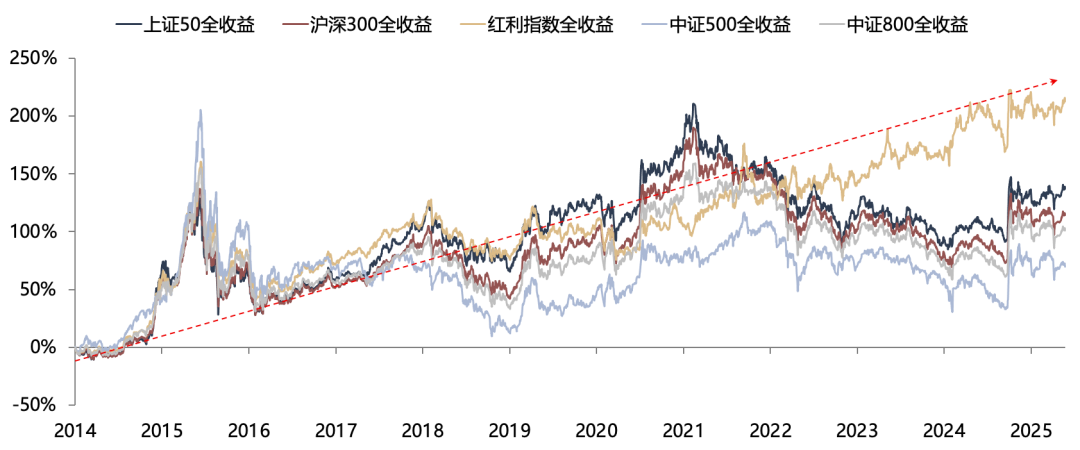

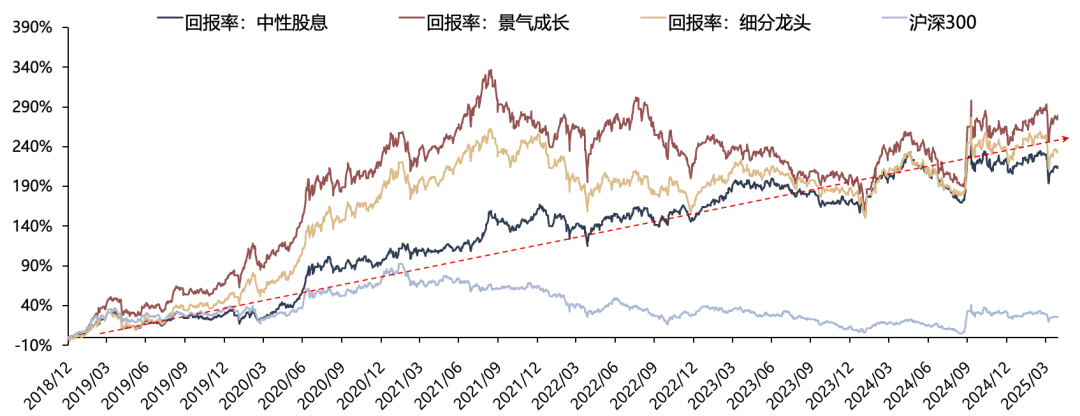

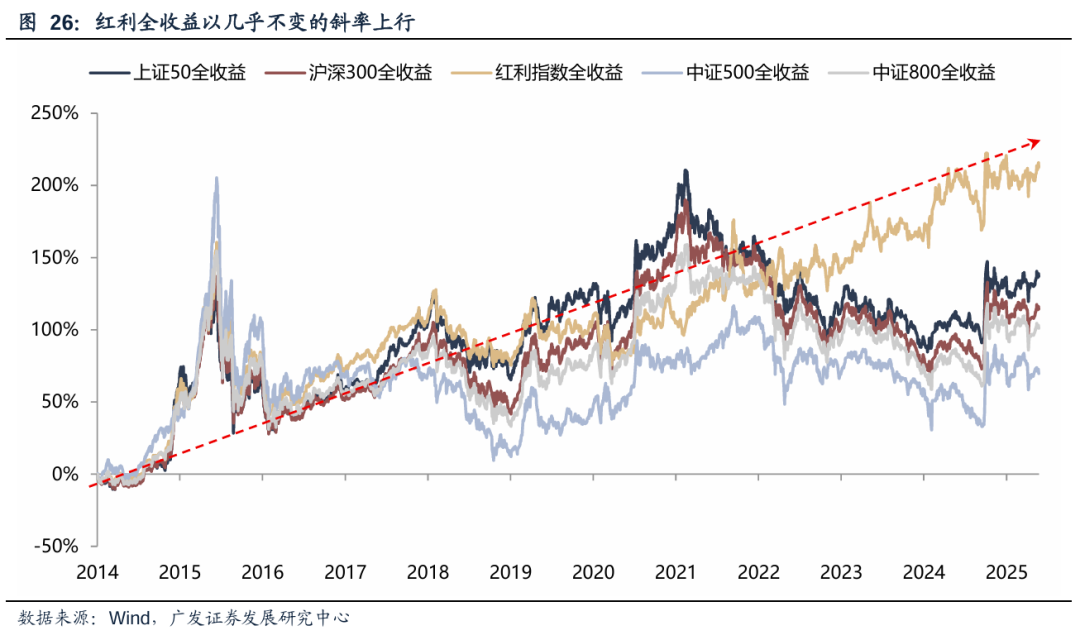

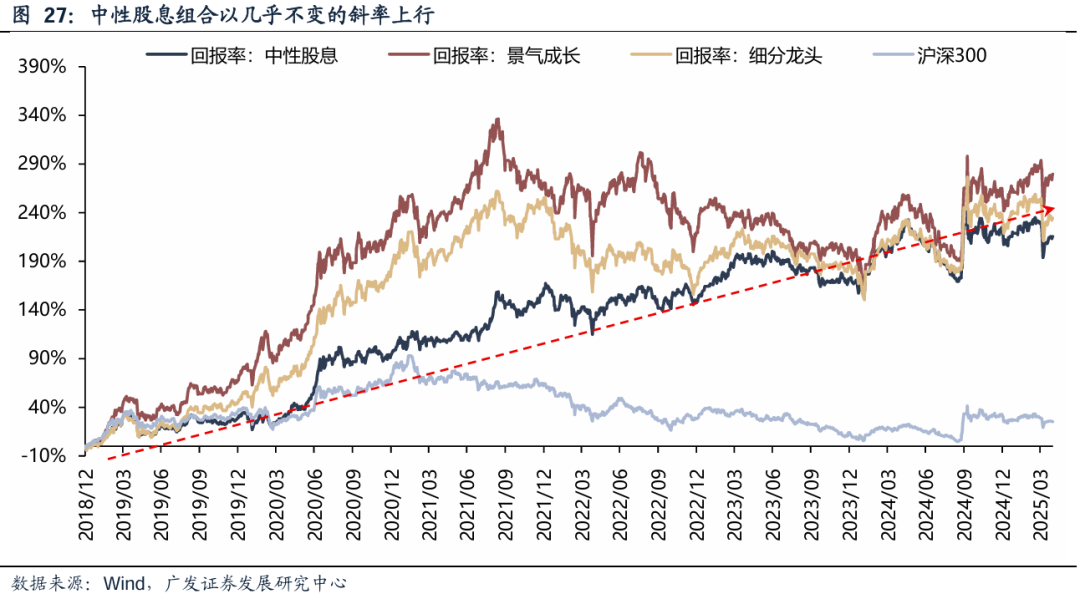

如何看待今年紅利資產的6月行情?回到當下,在目前沒有新的行業邏輯、市場沒有出現大幅波動的情況下,紅利方向資產可能在6月逐漸進入逆風期,不同的個股派息除息時間可能是重要觀察時間點。但值得注意的是,對於長線投資者而言,逆風期可能是一個很好的介入時間點,從主要指數組合表現來看,不管是我們構建的【中性股息】組合還是紅利全收益指數,長期來看幾乎都以一個不變的斜率上行。在當下地緣政治不確定性較大、中美貿易摩擦仍在持續的背景下,紅利資產仍然是長期配置的底倉選擇。

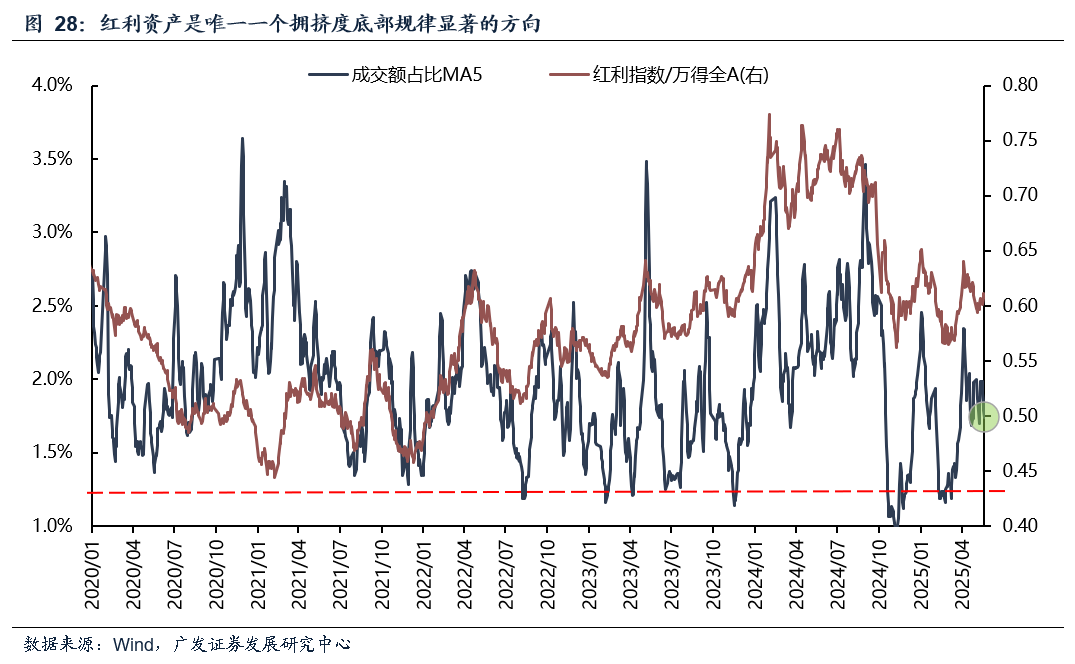

在高頻的跟蹤指標選擇上,可以同時用擁擠度進行跟蹤,紅利資產是唯一一個擁擠度底部規律較為明顯的方向。一旦在派息時間點前後紅利資產逆風期出現情緒的下滑甚至回到歷史加倉位,那麼就是很好的再配置時點。

(一)如何看待6月紅利資產的「逆風期」日曆效應?

1. 從歷史規律來看,主要紅利資產在六月的勝率明顯下降:

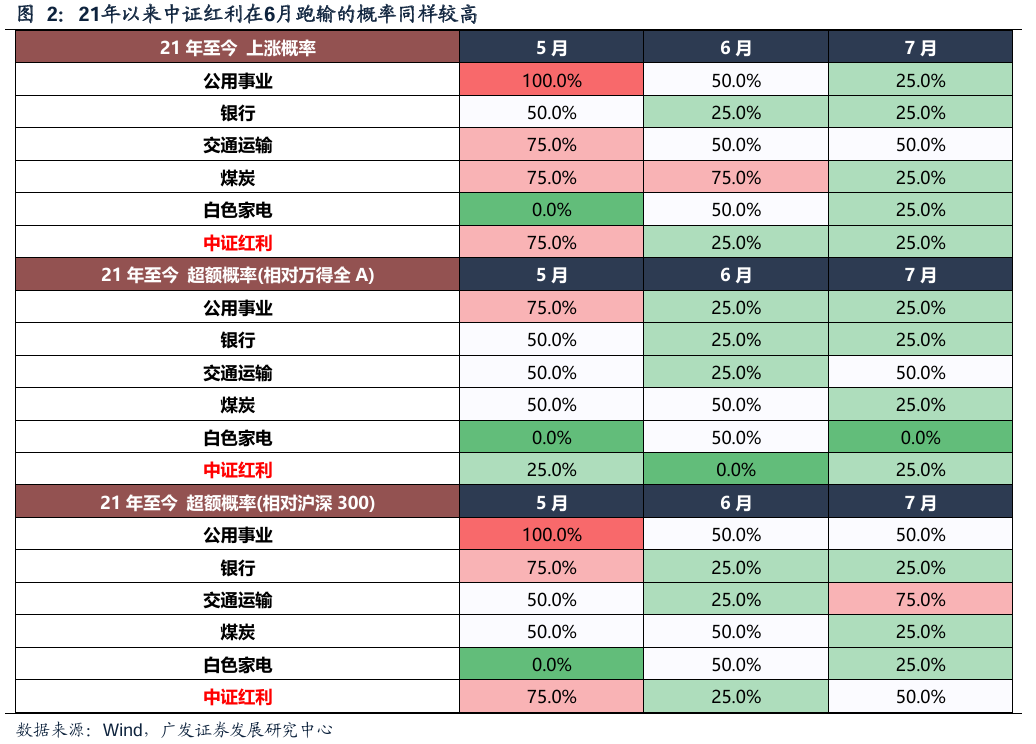

09年至今,中證紅利在6月表現較弱,跑贏滬深300和萬得全A的概率分別只有25%和12.5%,上漲概率只有37.5%,較5月明顯下滑。從主要紅利行業表現來看,銀行、交運、公用、煤炭等主流紅利行業上漲概率及跑贏概率同樣不高,其中交運行業在6月跑贏概率不足20%,僅有白色家電錶現尚可。如果進一步觀察21年以來(紅利策略有效性進一步強化)的情況,6月整體的表現仍然偏弱。

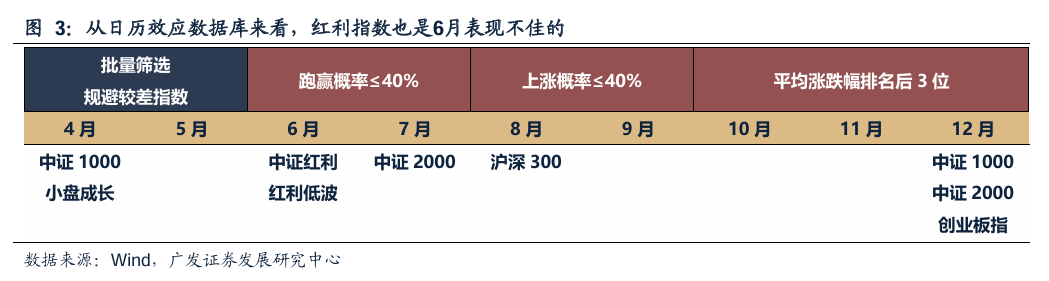

而按照日曆效應數據庫的篩選標準(09年以來上漲概率、跑贏滬深300概率都在40%以下,行業平均升跌幅在主要指數中後三名),6月同樣篩選出來了中證紅利和紅利低波。

2. 6月紅利方向的負向日曆效應可能和密集派息有關:

按照除息日所在月份來看,6月和7月是紅利資產年報派息的密集時間段,部分資金可能會選擇在派息前後兌現。從09年至今中證紅利成分股的派息所在月份佔比來看,6月派息佔比接近40%,7月派息佔比在30%附近,而在近兩年中證紅利在6月的派息佔比進一步提升。

而從主要行業來看,銀行7月平均佔比略高於6月但都在40%附近,公用、煤炭、交運派息佔比最高的月份都集中在6月;相比之下,白色家電6月平均派息佔比僅有30%,而7月平均派息佔比在40%,這可能是白電在主要紅利行業超額概率相對高一些的原因。

因此,個股派息除息的時間點是重要關注時間點,這個在個股層面也能得到驗證。如果觀察代表性紅利龍頭個股來看,銀行、煤炭、交運、石化大部分個股都出現派息除息日後超額概率(相對於萬得全A)的下降。相比之下,水電龍頭在派息前後走弱的規律並不明顯。

3.哪些年份中證紅利能打破日曆效應魔咒?

09年至今,中證紅利跑贏滬深300的年份是14、15、16和21年,跑贏萬得全A是15和18年。其中,2016年跑贏優勢非常的微弱可以忽略不計,因此我們重點將研究重點集中在剩下四個年份。通過回溯可以看出,中證紅利6月跑贏滬深300的原因有兩個,一個是行業因素(14和21年),一個是防禦風格因素(15年);而如果想進一步跑贏萬得全A,那麼只有在市場波動較大下的防禦風格因素(15、18年)。

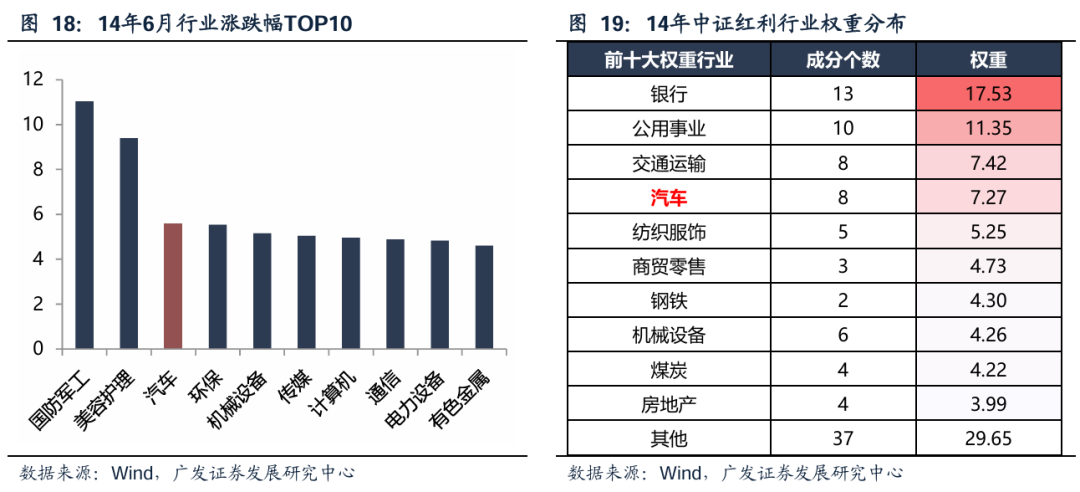

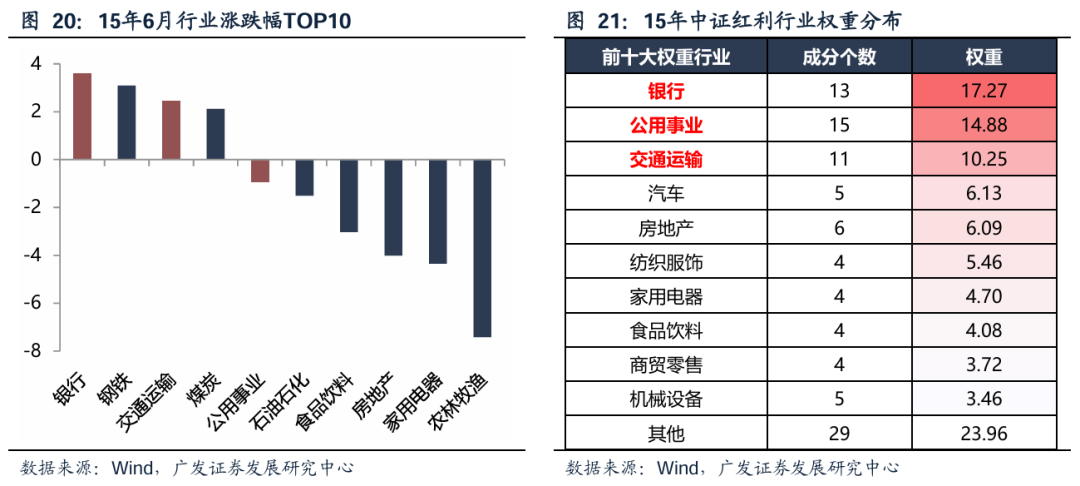

①14年6月: 6月各地密集出台新能源車補貼政策提振汽車板塊,而當時汽車板塊在中證紅利中權重較高。14年6月,海口、深圳、江蘇等多個省市針對新能源購車提供補貼,在此刺激下汽車板塊在當月漲幅超過5%,位列一級行業第三。而當時汽車板塊在中證紅利中的權重佔比達到7%,在汽車的帶動下中證紅利跑贏滬深300。

②15年6月:在市場泡沫破裂的情況下,高股息方向表現出較強的防禦性。隨着市場在6月中旬見頂,市場開始轉入趨勢性下跌的過程,而在這個過程中,高股息方向普遍相對抗跌,最終表現為中證紅利抗跌。

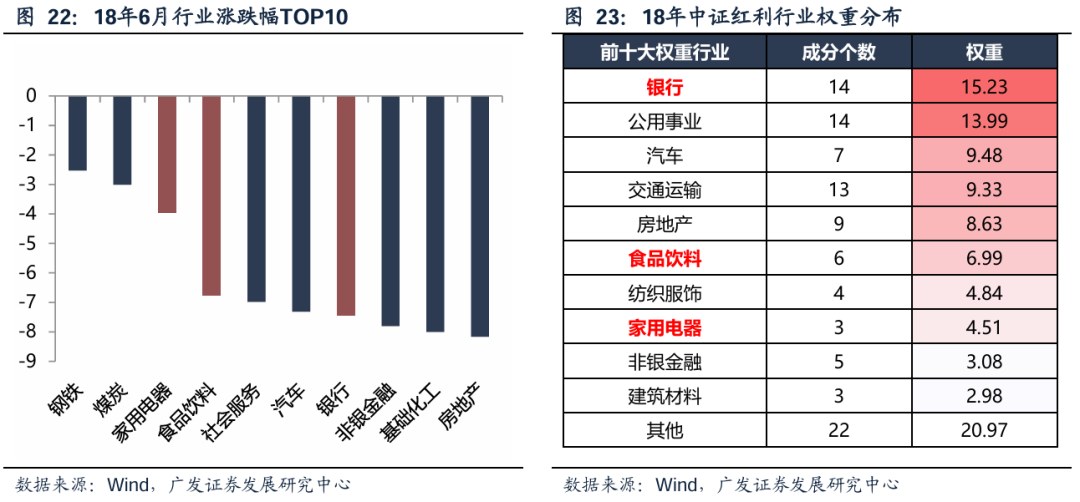

③18年6月:在貿易摩擦升級、匯率貶值的衝擊下,市場大幅波動,高股息方向再度表現出抗跌屬性。中美貿易摩擦在6月下旬再度升級,與此同時,人民幣匯率快速貶值,疊加同期信用風險的放大,市場風險偏好快速回落,家電、銀行等高股息方向抗跌。

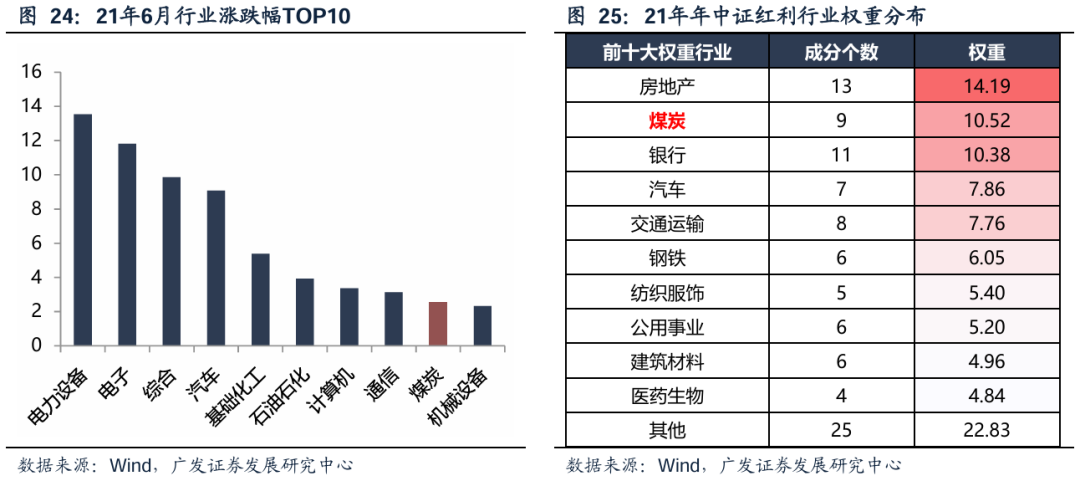

④21年6月:在煤炭龍頭的帶動下,中證紅利大幅跑贏。在20年全球放水的背景、21年經濟延續復甦的背景下,疊加供給側收縮,煤炭價格在21年出現顯著上漲,而在6月中證紅利的重要權重兗礦能源上漲13%,對中證紅利跑贏形成重要支撐。

4.如何看待今年紅利資產的6月行情?

回到當下,在目前沒有新的行業邏輯、市場沒有出現大幅波動的情況下,紅利方向資產可能在6月逐漸進入逆風期,不同的個股派息除息時間可能是重要觀察時間點。

但值得注意的是,對於長線投資者而言,逆風期可能是一個很好的介入時間點。從主要指數組合表現來看,不管是我們構建的【中性股息】組合還是紅利全收益指數,幾乎都以一個不變的斜率上行,而在當下地緣政治不確定性較大、中美貿易摩擦仍在持續的背景下,紅利資產仍然是長期配置的底倉選擇。

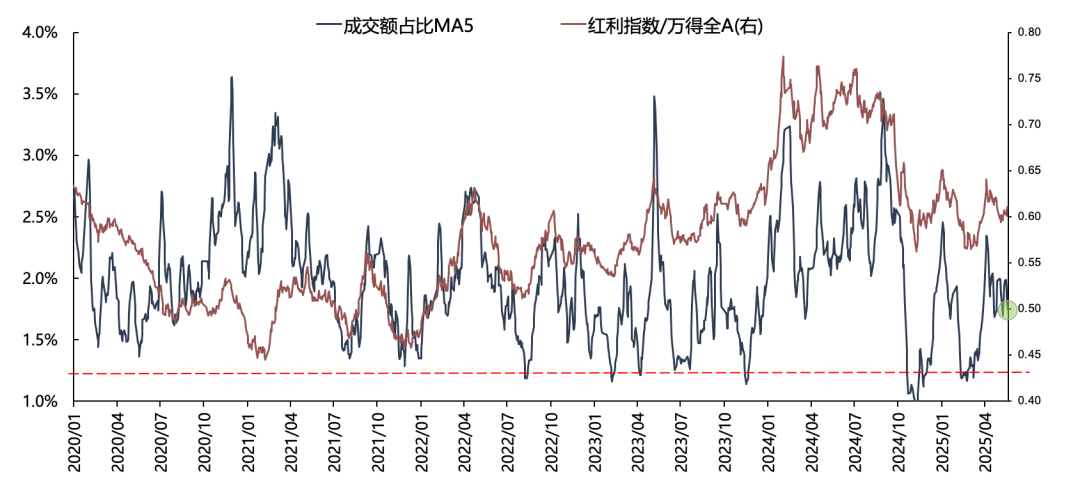

在高頻的跟蹤指標選擇上,可以同時用擁擠度進行跟蹤,紅利資產是唯一一個擁擠度底部規律較為明顯的方向。以紅利指數為例,自22年以來紅利策略強化之後,紅利指數的底部基本穩定在一個相對穩定的位置(成交佔比在1.1%-1.2%之間),每當情緒回落至這個位置,往往會有資金加大紅利資產配置,對應紅利資產也會有明顯的超額收益上行。比如今年2月底到3月中旬紅利指數經歷了2月的逆風期後再度回到了這個位置,隨後超額收益在三月下旬開始明顯上行。因此,一旦在派息時間點前後紅利資產逆風期出現情緒的下滑甚至回到歷史加倉位,那麼就是很好的在配置時點。

本文轉自「廣發策略」公衆號,智通財經編輯:蔣遠華。