來源:東吳策略陳剛團隊

-

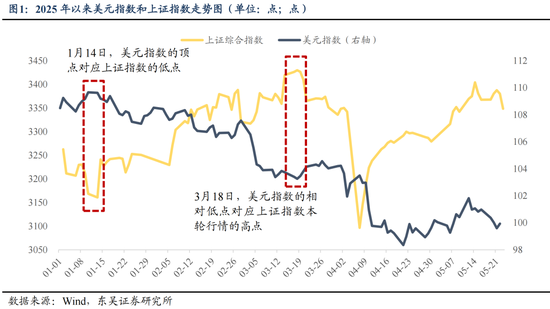

2025年「東升西落」交易的起點是美元見頂

2025年初「東升西落」交易中,市場對行情起點存在認知偏差。投資者過多聚焦於DeepSeek打破美國科技例外論、進而引發中國科技資產重估的敘事,但是忽略了美元見頂這一核心觸發因素。事實上,本輪行情始於1月14日,滬指單日走出一根大陽線,對應美元指數在1月13日見頂回落,彼時DeepSeek也並未大面積發酵。

美元周期是「東升西落」交易的關鍵。我們觀察到,今年春季躁動行情的起點(1月14日)和終點(3月18日)分別對應美元指數階段性的高點和低點。美元周期的運動影響了中國資產的表現,而DeepSeek大模型出圈、阿里資本開支指引超預期,以及A&H市場估值偏低等因素更多是行情演繹的催化劑,關鍵的時點仍然需要觀察美元周期。

-

美元和美債出現罕見背離,美元更真實地反映美元周期波動

4月以來,美元和美債利率的走勢出現罕見的背離,這一矛盾本質上源於美元信用危機。在特朗普對等關稅落地之後,美元和美債利率一改往日同向運動的趨勢,美元震盪走弱、跌破100點,美債利率衝高,一度逼近4.6%。傳統邏輯之下,美債利率上行一方面隱含美國經濟基本面走強、投資者賣債買股,另一方面高利率也會吸引國際資本流入,增加美元需求,這二者共同驅動美元升值,因此美元指數和美債利率的走勢高度正相關。而當下,美國政府債務規模膨脹與關稅政策正侵蝕美元信用根基,衝擊傳統定價邏輯。美元指數走弱實質反映着全球資本加速從美國市場流出,定價去美元化;而美債在美元信用走弱後,其作為安全資產的信用溢價消失、估值出現坍縮。這使得美債迴歸風險資產定價範式,計價美國債務風險、通脹預期、聯儲局降息節奏等因子。

美元指數的走勢更能真實的反映美元周期的波動。美債利率在傳統框架下是觀測美元周期的重要指標,其上行常被視為資金成本上升與流動性收緊的信號。而在當前的定價範式下,美債利率則承載多元風險定價,美債利率上行或更多體現投資者對美債的主動拋售、釋放存量流動性。因此在多因素擾動下,美債利率難以作為衡量美元周期的指標。美元指數更能真實反映美元周期的波動,美元走弱是全球投資者對美元資產配置需求下降的結果,直接反映資金外流、美元流動性外溢的過程。

在美元下行周期中,全球風險資產、尤其是非美資產將會走強。我們在報告《基於全球流動性視角看A股當前性價比》中指出,全球流動性指標,與美元指數呈現明顯負相關。從歷史上來看,全球流動性往往順應4-5年一輪的完整美元周期,呈現出周期性波動的規律。在全球流動性寬鬆、美元下行周期中,全球風險資產,尤其是非美資產將會走強。這也是為什麼2025年初「東升西落」交易的起點是本輪美元指數的頂點。

-

新一輪「東升西落」的交易時點將要來臨

三重因素壓制下,弱美元仍將是基準假設。一是特朗普政策的持續性衝擊。近期特朗普推行對歐關稅壁壘,以及大規模財政刺激,如近期落地的《大而美法案》,正加劇美國財政赤字擴張與貿易失衡,削弱市場對美元的長期信心;二是債務危機的滾雪球效應。美國通過高頻滾動發行短期國債規避技術性違約,雖暫緩即時風險,卻導致政府債務規模與利息支出同步攀升,形成「借新還舊」的債務螺旋。龐大的債務將瓦解美元的信用根基。三是經濟基本面有潛在的風險。前期關稅政策衝擊下的「搶進口」行為或階段性透支美國消費能力,若核心數據指標如非農就業,零售數據出現邊際回落的跡象,市場對美國經濟衰退的擔憂將再度升溫,壓制美元。

新一輪「東升西落」的交易時點是美元指數跌破前低。美元指數自5月中旬再度轉跌,當前已經回落至99點附近,距離4月21日的低點97.9已經較為接近。若進一步跌破前低,美元流動性外溢進程或加速,驅動非美市場風險偏好升溫,中國市場將成為主要受益者。我們判斷,美元指數跌破前低的時點就在6月中下旬。

-

觀點總結和配置建議

總結而言,我們認為中國市場再度走強的關鍵驅動是美元走弱。受特朗普政策衝擊、債務危機、以及基本面潛在風險等因素影響下,弱美元仍將是基準假設。預計6月中下旬美元指數跌破前低97.9後,A股將開啓新一輪「東升西落」交易,弱美元驅動的流動性外溢將利好非美市場,中國資產受益,科技成長風格佔優。

具體配置方向上,可以關注機器人,人工智能,AI端側(AI眼鏡等),國產算力產業鏈(先進製程),可控核聚變,軍工信息化,無人駕駛,創新藥,固態電池,AI Agent,低空經濟,衛星互聯網等方向。

-

風險提示:國內經濟復甦速度不及預期;聯儲降息不及預期;宏觀政策力度不及預期;科技創新不及預期;地緣政治風險。

責任編輯:王若雲