核心結論:①回顧2018-19年,中美貿易摩擦具有複雜性和長期性,資產價格表現也因此受到很大影響。②資產價格變化三點規律:一是其中長期走勢仍取決於基本面,例如中國股市走勢與國內基本面高度相關。③二是市場對於貿易領域負面信號的反應更加敏感,對於緩和信號相對平淡。④三是不同資產敏感度不同,股、匯更敏感,債市則影響較小,黃金配置價值隨貿易摩擦持續而上升。

正文

5月12日中美雙方在日內瓦經貿會談上達成共識,貿易摩擦步入緩和期。全球風險資產普遍回暖,恒指自低點最大漲幅24.2%、標普500為23.4%、萬得全A為15.2%,全球主要股指均已收復關稅公布以來全部跌幅,中國10Y國債利率自低點上行接近10個BP,大宗商品CRB指數最大漲幅為7.4%。回顧歷史,中美貿易談判並非一蹴而就,後續貿易環境或仍非常複雜。那麼上一輪中美摩擦緩和期的資產如何表現?又對本輪資產價格演繹有何啓示?本文將對此做一分析。

回顧2018-19年中美貿易摩擦,期間經歷四次緩和窗口期。在上一輪中美貿易摩擦中,雙方共進行了十三輪正式談判,最終於19年12月達成第一階段經貿協議。在此期間共出現了四次代表性的緩和節點,具體包括:2018年5月華盛頓會談後雙方發布聯合聲明、2018年12月阿根廷G20峯會雙方元首會晤、2019年6月大阪G20峯會後的談判重啓、2019年10月華盛頓會談取得實質性進展。值得注意的是,這四次緩和期的持續時長存在較大差異,短則10天,長則逾4個月。其中前三次緩和均因美方單方面改變立場而中斷,可見貿易談判過程往往較為複雜,這對於資產價格有着很大影響。下文我們將對這四段中美貿易摩擦緩和期的背景及大類資產表現進行復盤與分析。

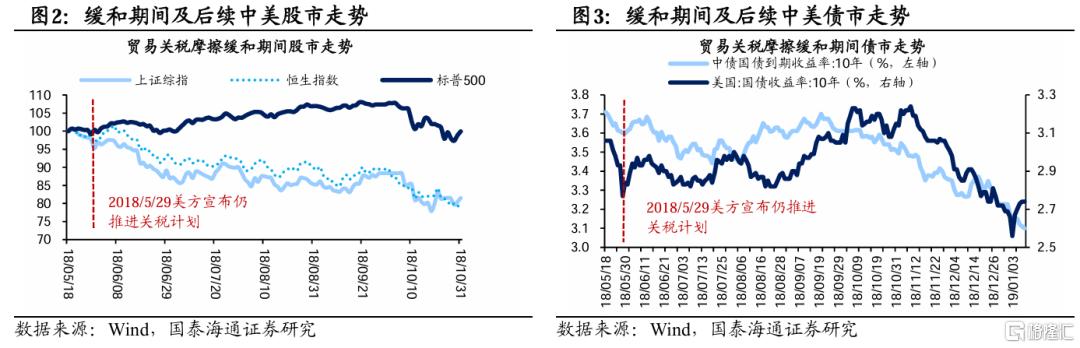

2018年5月:中美發布經貿磋商聯合聲明,但緩和期持續僅10天。2018年5月17-18日,首輪中美經貿高級別磋商在華盛頓開幕。會後雙方發布《中美就經貿磋商發表聯合聲明》,宣佈暫停互相加徵關稅,同意通過談判解決分歧。但僅過去10天后,美國於5月29日宣佈再次對中國進口產品徵收25%的關稅,單方面撕毀談判協議,標誌第一段緩和期結束。從資產表現看,本次緩和階段股債價格走勢總體演繹「買預期,賣現實」的特徵,緩和中斷後市場對於中美貿易摩擦帶來的基本面影響均逐漸定價,具體來看:

股市方面,首輪談判及聲明後首個交易日內,港股、A股短暫上漲,隨即步入震盪調整,緩和期間(5/19-5/28)恒指升跌幅為-0.8%、上證為-1.8%;同期美股走勢偏震盪,標普500微漲0.3%。隨着緩和中斷,此後中美股市走勢出現分化,在關稅落地疊加金融去槓桿的雙重壓力下,國內經濟下行壓力加大,AH股持續下跌,其中恒指、上證自談判後首日高點最大跌幅分別達-22.1%、-22.3%,而美股則在較強的基本面支撐下延續上漲至18年9月,此後隨着美國基本面轉弱,美股轉為下跌。

債市方面,緩和期間中美國債利率均下行,中國10Y國債利率下行11個BP,美國10Y國債利率則快速下行29個BP。緩和期結束後,在貨幣政策寬鬆,疊加國內基本面壓力漸顯等因素推動下,中債收益率整體震盪下行,而受美國宏觀基本面、降息預期等因素影響,美債收益率則先上行後步入下行通道。

匯率方面,緩和期間人民幣匯率基本穩定,美元指數小幅上行;談判中斷後,美元指數震盪上行,同時人民幣兌美元匯率在18年6-8月快速貶值,年內最大貶值幅度約為9%。大宗商品方面,緩和期間大宗商品整體走平,隨着談判中斷,CRB指數步入震盪下跌,金價也同步下跌。

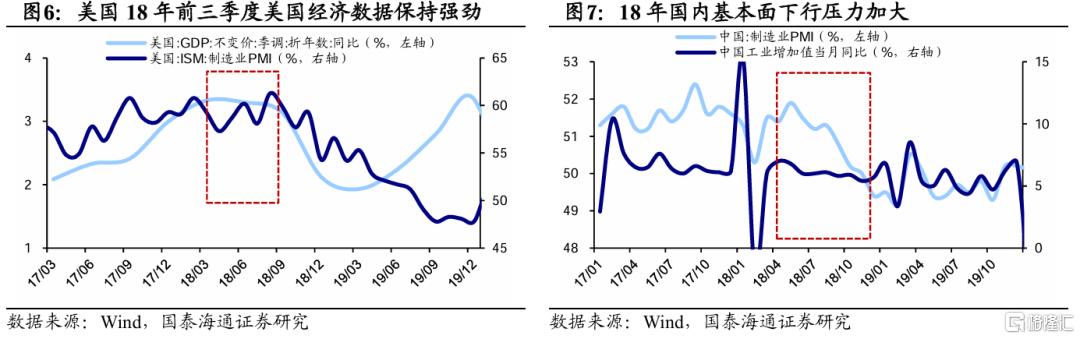

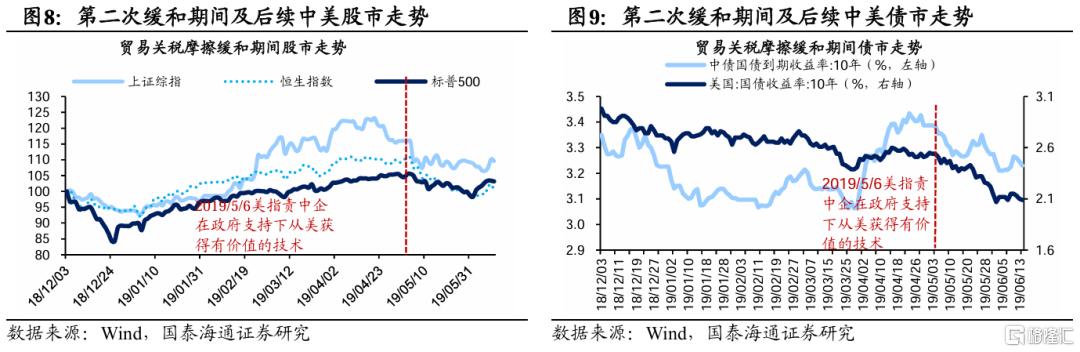

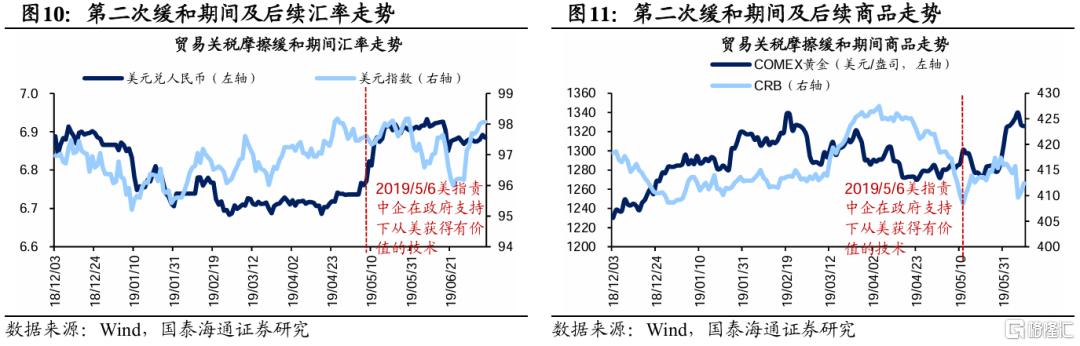

2018年12月:元首會晤後停止升級關稅,緩和期持續超4個月。2018年12月1日,中美兩國元首在阿根廷G20峯會期間舉行重要會晤,會後雙方宣佈暫停升級關稅措施,貿易摩擦緩和持續超4個月。19年5月6日,美國指責中國企業不當獲取技術,並於5月9日將對華2000億美元商品關稅從10%上調至25%,緩和結束。從市場反應來看,這一時期資產走勢更多受國內政策與基本面主導,談判中斷仍對市場情緒形成負面衝擊,但力度邊際減弱,具體來看:

股市方面,緩和信號釋放後,由於市場仍處在下行環境中,港股、A股僅短暫反彈後再度探底,直至19年1月央行降準,在外部貿易摩擦緩和、國內貨幣政策寬鬆等多重利好下,AH股開啓快速反轉,緩和期間(2018/12/1-2019/5/5)恒指最大漲幅為21.6%,上證為34.7%。這一階段美股則受益於聯儲局降息預期升溫,標普500在緩和期間最大漲幅為25.9%。19年5月中美貿易摩擦再度升級,當日中美股市均明顯下跌,隨後1個月內中美股市同步調整,期間上證較高點最大跌幅-5.5%、恒生為-9.5%、標普為-7.1%。

債市方面,緩和當日中債利率開盤衝高後即一路下行,此後緩和期間延續低位震盪,但由於年初流動性階段性收緊,國債利率在19年3月階段性上行。美債則在降息預期下整體下行,緩和期間下行約47個BP。隨着中美貿易爭端再度升級,市場風險偏好回落,中美利率均下行,但中債下行幅度相對較小。

匯率方面,緩和期間人民幣匯率略升值、美元整體走勢偏震盪,談判中斷後人民幣匯率快速貶值4%,美元指數則相對保持平穩。商品方面,大宗商品CRB指數與黃金走勢相背離,CRB指數整體震盪偏弱,但金價在緩和期間震盪上行,談判中斷後更是出現明顯上漲,這或由於這一時期隨着中美貿易摩擦的常態化,黃金作為避險資產的屬性不斷上升。

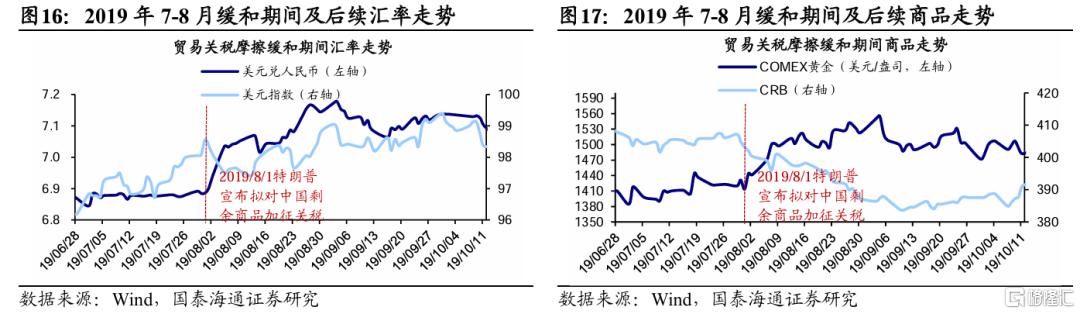

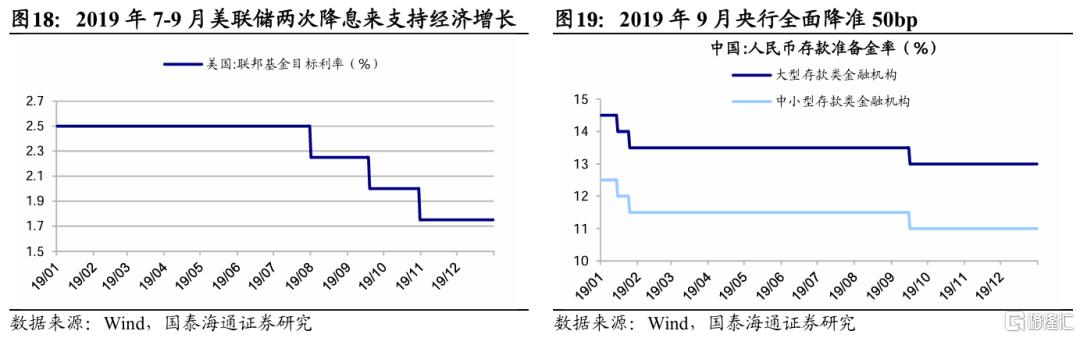

2019年6月:元首會晤再度達成貿易協議,緩和期持續約1個月。2019年6月28日,中美兩國元首在日本舉行的G20峯會期間,再次達成貿易協議。然而僅1個月後美方再次發難,特朗普於8月1日宣佈對餘下價值3000億美元的所有中國輸美商品徵收10%的關稅,貿易摩擦再度重啓。從市場反應看,與2018/12-2019/05類似,這一時期關稅對於市場短期衝擊有限,中期仍有賴於政策與基本面,具體來看:

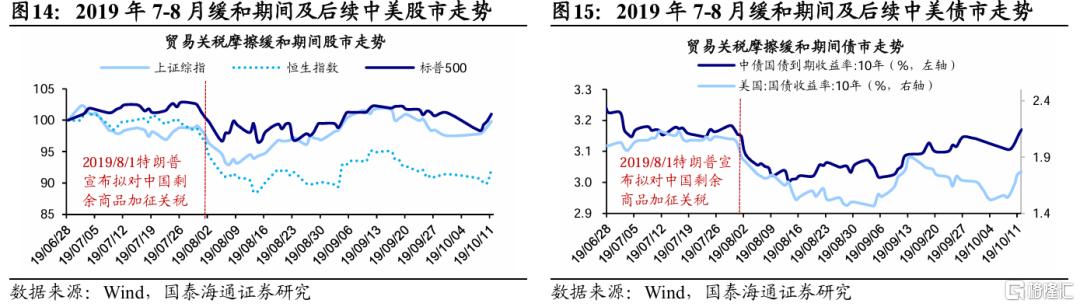

股市方面,在中美階段性達成貿易協議後,AH股首個交易日均高開高走,恒生指數、上證指數分別收漲1.2%、2.2%,隨後步入橫盤震盪,緩和期間(6/28-7/31)恒生指數、上證指數分別微跌2.9%、2.1%,標普500微漲1.9%。伴隨8月貿易摩擦重啓,中美股市短期均出現不同程度的下跌,恒指、上證、標普500最大分別下跌14.2%、10.3%、6.8%。但隨後在海內外流動性轉松等因素的助推下,聯儲局於7-9月連續降息兩次,中美股市在下挫後均出現明顯反彈。

債市方面,緩和信號對市場影響不明顯,緩和期間中美債市整體處於震盪行情,中國10Y國債利率下行約7個bp,美國10Y國債利率則上行約2個bp。而在8月份貿易摩擦重啓後,在關稅衝擊下全球避險情緒再起,中美債市明顯走牛,短期中美10年國債收益率分別最高下行17bp、61bp。

匯率方面,緩和期間人民幣匯率波動不大,美元指數有所上行,而在貿易摩擦重啓後人民幣持續走貶,美元兌人民幣即期匯率最高自6.9升至7.2。大宗商品方面,緩和期間大宗商品價格同樣基本保持穩定,在貿易摩擦重啓後,出於避險情緒上升和全球經濟衰退預期走強,黃金價格快速走高的同時,CRB指數步入震盪下跌趨勢。

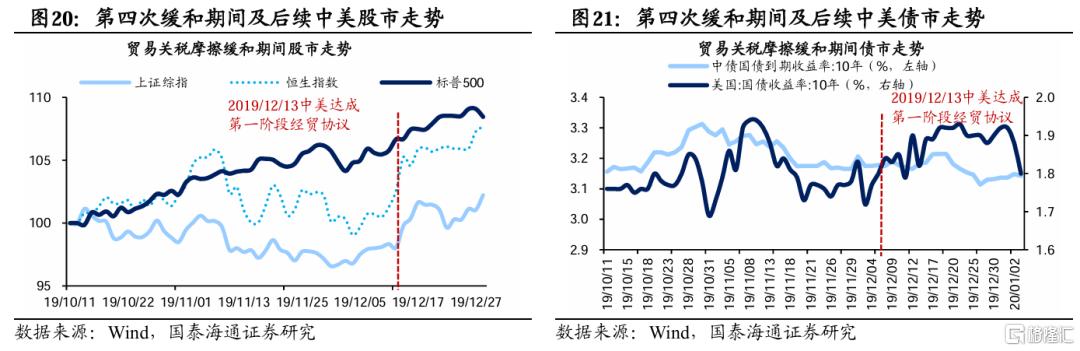

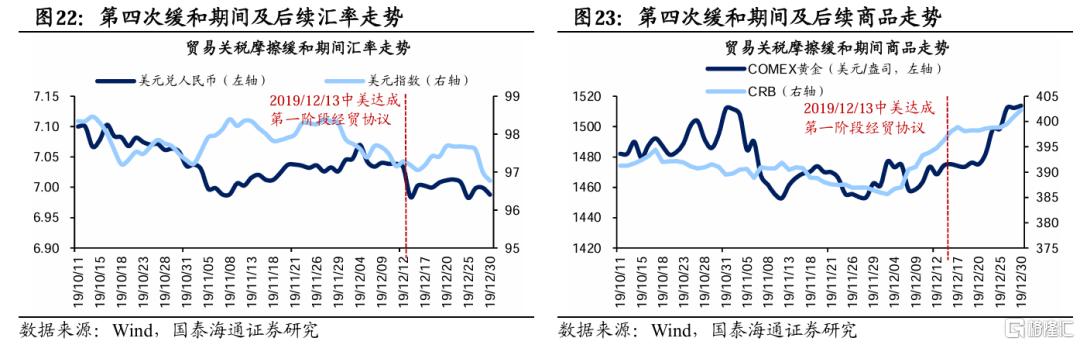

2019年10月:華盛頓高層談判後達成第一階段經貿協議。2019年10月10-11日,中美在華盛頓舉行的第十三輪高級別經貿磋商取得實質性進展,雙方就知識產權保護、技術轉讓等核心議題達成原則性共識,美方暫停原定10月15日對2500億美元中國商品加徵關稅的計劃。同年12月13日,中美雙方宣佈已就第一階段經貿協議文本達成一致,標誌着持續近兩年的貿易摩擦暫告段落。本次緩和信號較為明確,不同資產價格走勢反應分化,股市與匯率市場較為敏感,而債市反應相對平淡。

股市方面,緩和信號釋放後中美股市先上漲、後分化,協議達成後均上行。隨着10月初談判取得積極進展,中美股市短期均出現明顯上漲,但隨後兩者走勢出現分化,美股在聯儲局降息下延續升勢,10/11-12/12期間標普500漲幅為7.8%,而中國股市則因國內經濟數據修復有所波折,走勢偏震盪,同期恒指升跌幅為5.0%,上證則為-1.1%。隨着12月雙方達成協議,市場風險偏好顯著提振,中美股市開啓上漲,這一輪漲勢一直延續至2020年初疫情爆發前。

債市方面,2019年10月初緩和信號釋放後,債市反應較為平淡,短期中美利率基本走平,緩和期間(2019/10-2019/12)美債利率整體上行14個BP,國債利率則持平。協議達成後一周內中美利率略有上行,其中國債利率上行3個BP,美債利率上行10個BP。

匯率方面,人民幣匯率整體升值,協議達成後當日人民幣匯率快速升值1%,美元指數受降息影響整體震盪走弱。商品方面,緩和期間全球大宗商品價格整體震盪,隨着協議達成,全球復甦預期下大宗商品CRB指數上行,黃金也受商品屬性推動上行。

四次緩和期資產表現有何啓示?縱觀2018-2019年間中美貿易談判的波折歷程,四次緩和階段所處的宏觀環境、市場環境和貿易談判進程有所不同,但從資產價格走勢看呈現三點規律性特徵:

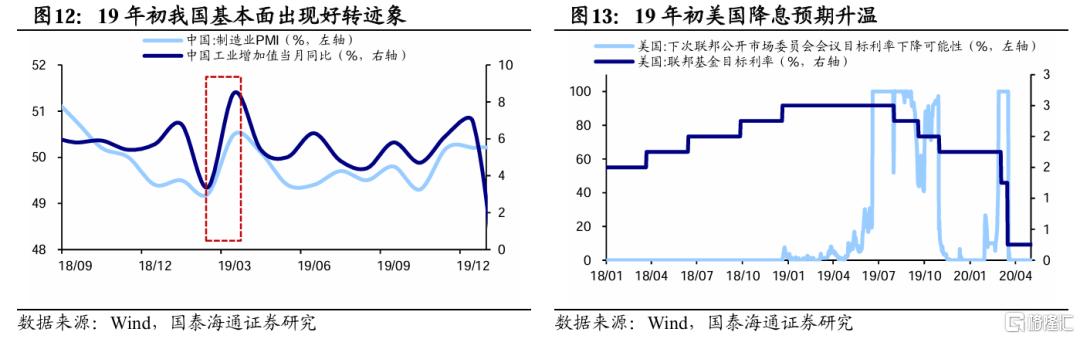

一是資產價格中長期走勢仍取決於基本面。雖然短期市場可能受到多重因素擾動,但最終都會迴歸基本面定價。以股市為例,2018-19年上證綜指走勢與國內基本面高度相關:2018年5月底第一次緩和中斷後,外部壓力下國內基本面數據惡化,國內製造業PMI自2018/05的高點51.9%快速回落至2019/12的49.4%,資本市場逐步定價關稅對於基本面帶來的負面衝擊,2018/05-2018/12最大跌幅達23.9%;而隨着貿易摩擦的持續,疊加2019年初後國內基本面逐步企穩,後續兩次緩和中斷並未對市場形成趨勢性影響。

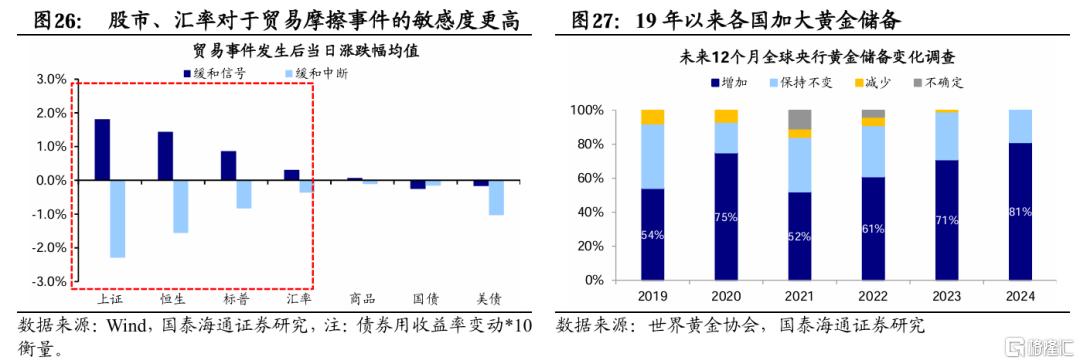

二是市場對於貿易領域負面信號的反應更加敏感。我們通過覆盤四次緩和階段及緩和中斷後各類資產表現,可以發現資產價格對於談判負面消息的反應程度更大,對於緩和信號相對平淡。以恒指為例,前三次緩和信號出現後市場僅短暫反彈,例如2018/12緩和信號出現後,恒指僅上漲兩個交易日、漲幅為2.8%,隨即延續下跌。前三次緩和信號出現後, 恒生T+0\T+30升跌幅均值分別為1.4%、-2.0%,而談判中斷信號出現後,其T+0\T+30升跌幅均值分別為-2.0%、-8.5%,可見談判負面信息對市場風險偏好的影響更大。

三是不同資產對於摩擦事件的敏感度不同。貿易摩擦對於不同資產的影響不同:股市、匯率對於貿易摩擦的敏感度相對更高,例如前三次緩和中斷後人民幣匯率均出現快速貶值,一個月內平均累計貶值幅度為3%,而達成協議後則明顯升值;貿易事件對於債市的影響則相對不明顯,債市走勢仍主要取決於國內政策面和基本面。此外,我們注意到,隨着貿易摩擦的持續,黃金的避險屬性逐漸上升,2018/05第一次緩和中斷後黃金同大宗商品震盪下跌,但在2019/05、2019/08後兩次緩和中斷後,黃金與大宗商品走勢相背離,也體現了貿易摩擦對全球金融體系中帶來更深遠的影響。

風險提示:歷史表現並不代表未來。

注:本文來自國泰海通證券發布的《貿易摩擦緩和期資產價格如何走——以2018-19年為例》,報告分析師:吳信坤、劉穎、陸嘉瑞