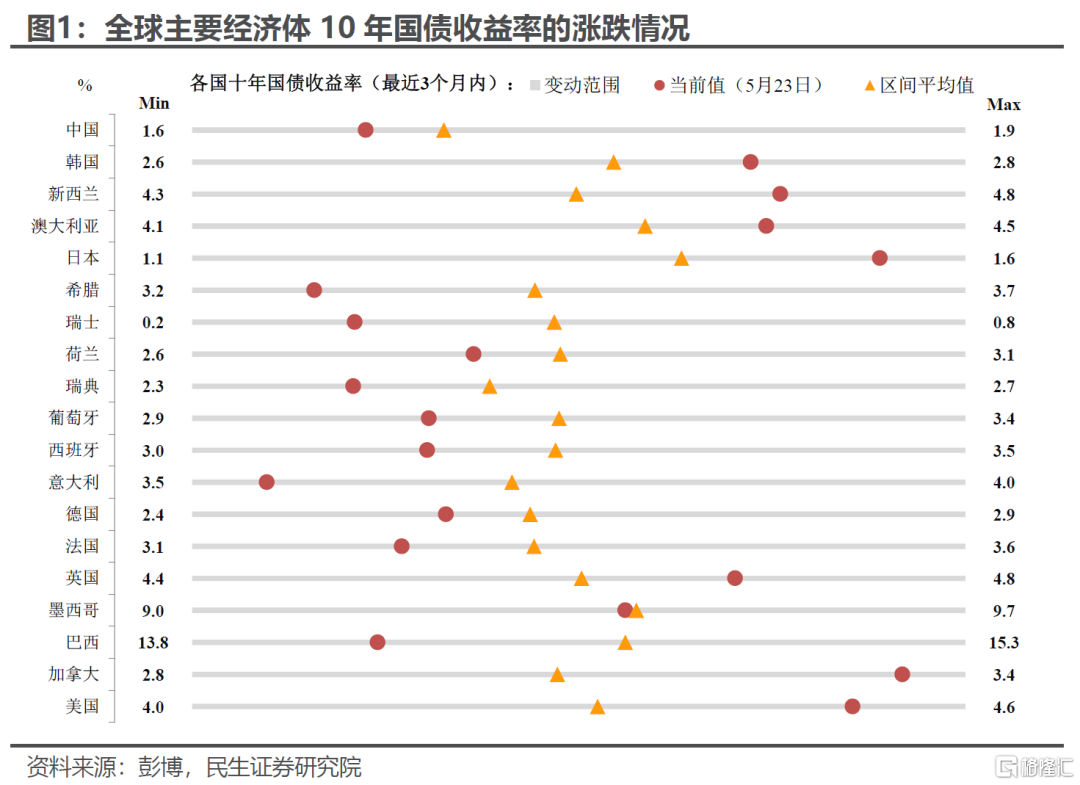

當作為曾經全球三大資產泡沫之一的日債,都出現了「銷售」問題,這本身就是對全球債市變局的一種警示。本周,20年期日債和美債的「災難性」拍賣,疊加美國衆議院比較順利地通過減稅與支出法案,導致全球債市的動盪,日本和美國債市首當其衝。儘管有偶發因素,但背後凸顯的矛盾卻越發明顯,全球變局下債券逃不開的供需錯配問題,而所有這些問題的交匯焦點就在美債(以及背後的美元):無論是4月中下旬貿易摩擦下的外資拋售「恐慌」,還是5月初新台幣的暴漲背後對於亞洲資金減配美元資產的擔憂。

我們在之前的報告裏反覆強調美債問題會是特朗普2.0最大的「背刺」,當前這個觀點沒變,在本篇報告中,我們會進一步結合特朗普的減稅和關稅主線,給出美債等資產風險的分析框架。

首先說說對於全球變局的看法,對於廣義的債務來說,有供給和需求兩個角度:

貿易和地緣格局的重構本來應該意味着美國財政的相對緊縮、其他經濟體財政更加積極,進而達成全球債務供給的某種平衡。特朗普2.0至今的外交和外貿政策,無論是提高關稅、平衡貿易還是要求他國增加國防支出,都意味着衆多以往依賴美國終端需求和防務安全的國家,整體上需要增加內需(甚至對美投資)、提高財政支出。典型的例子是今年德國「里程碑式」的財政轉向,而日本隨着7月上議院選舉的臨近,反對黨要求降低增值稅率,也引發了市場對於日本「特拉斯時刻」的擔憂。

相反,從全球再平衡的「經濟賬」來看,由於美國傾向於減少作為全球主導性大國的義務支出,收縮陣線、聚焦區域,其財政支出/赤字本應逐步相對應地減少。但美國衆議院近期通過的減稅和支出法案,是對這種再平衡的直接挑戰,也意味着全球政府債務供給將面臨系統性的上升:

減稅和支持法案本身增加的赤字並不多。根據美國國會預算辦公室等的測算,衆議院通過的減稅法案支出本身將在未來十年增加3.1萬億美元的赤字(包含增加的利息)。值得注意的是這一測算沒有考慮增加的關稅收入。如果我們按2024年美國商品進口的規模3.3萬億美元測算,提高10%的關稅稅率可能帶來約3300億美元的關稅收入(10年就是3.3萬億美元),當然考慮到未來美國進口的萎縮,關稅整體收入會低於上述測算,但無疑會明顯縮減減稅帶來的赤字。

但更大的信號意義在於,特朗普政府完全沒有主動降低政府赤字和債務的意願。而根據國會預算辦公室年初的測算,不考慮減稅和關稅,未來十年美國年均增加的預算赤字仍在2萬億美元左右(2024財年赤字規模是1.8萬億美元)。

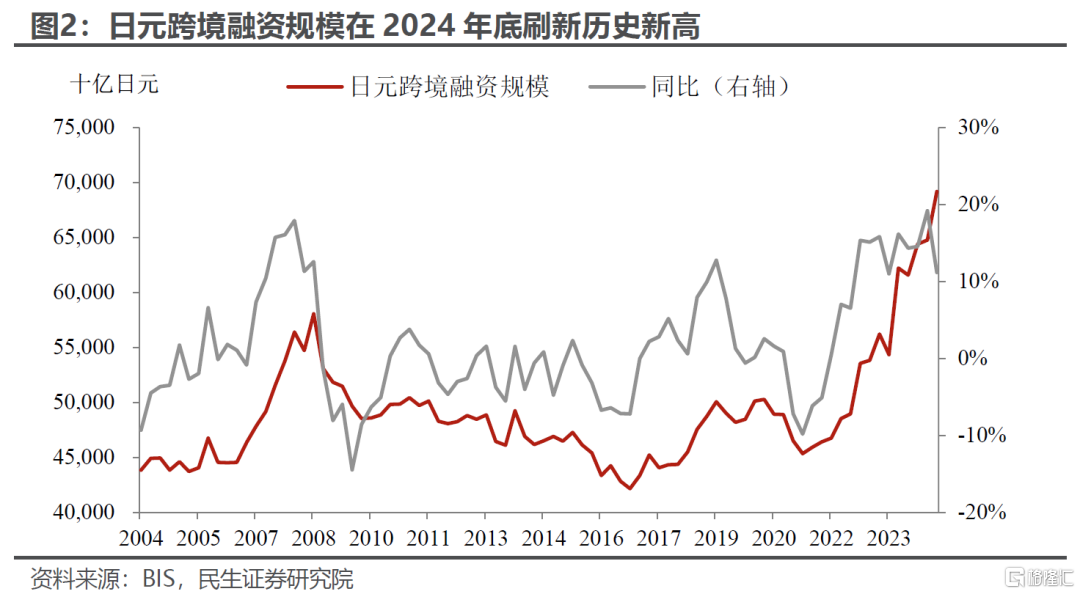

需求的維度上,全球資金也面臨着總量和結構性的壓力。而日本的債市算是「礦井裏的金絲雀」:一方面,2021年以來由於持續的低利率,日元的跨境孖展規模大幅上升,已經超過2008年金融危機前,日元的利率和流動性情況對於全球的影響將是「釜底抽薪」式的,而這一點正在逐步發生。

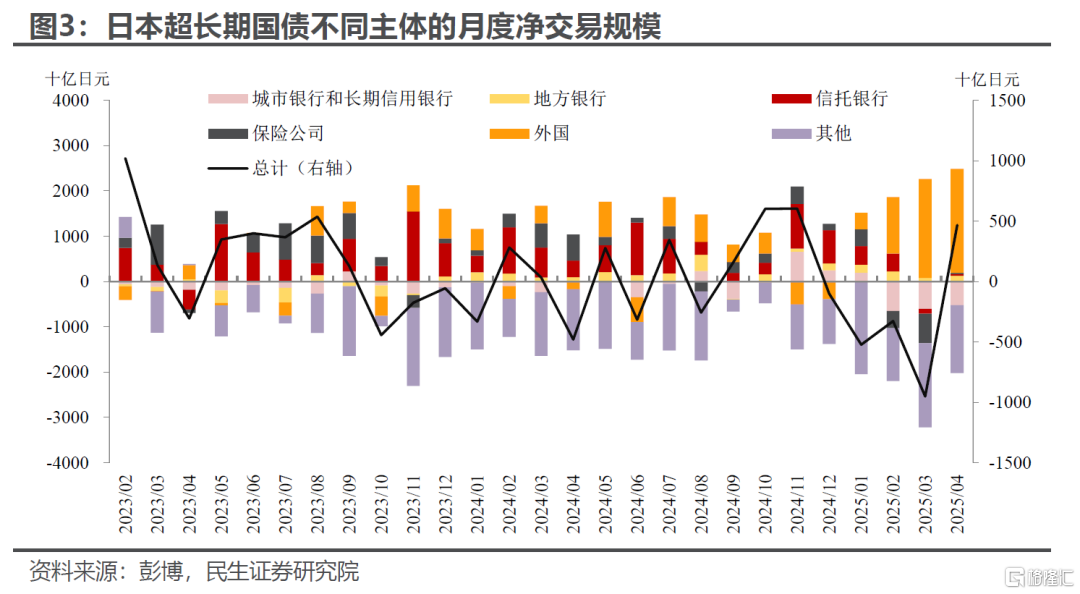

另一方面,從今年日本超長期國債的交易結構來看,傳統的多頭日本的保險和銀行開始降低久期,反而是海外資金成為主要的淨購買方(原因可能是投機)。這也是為何市場越來越關注日本央行加息節奏和日本政府的支出衝動。除此之外,由於全球經貿和地緣格局的重構和動盪,非美資金的本土化和多元化配置需求也會進一步上升,客觀上會增加美債市場的壓力。

其次,我們再來進一步說說美債的市場供需錯配問題。

在上一部分我們已經闡述在美國目前的財政預算框架下,每年約2萬億美元的國債供給可能在所難免,那麼就是誰來接盤的問題。

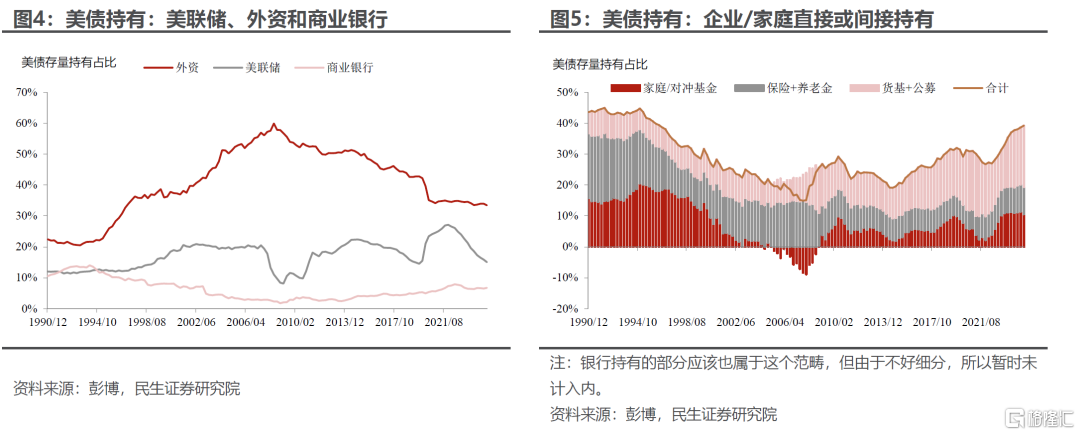

從美債的持有情況來看,我們大致可以分為四大主體:聯儲局、美國商業銀行、美國居民部門(企業/家庭等)和海外資金。我們預計海外資金依舊是當前最重要的穩定盤:

聯儲局由於貨幣政策的原因,仍處於縮表和淨賣出階段。重啓趨勢性購買美債需要貨幣政策的調整和轉向,而就今年的情況看,除非出現市場危機性事件,聯儲局政策轉變的可能性存疑。

美國商業銀行受到監管約束,對於美債的吸收能力有限。這也是為何今年財政部長貝森特多次強調要修改SLR(補充槓桿率)規則的重要原因——通過調整美債的風險係數,釋放銀行購債的結構性空間。但空間也談不上大,2020年美國曾階段性從SLR中豁免國債,美國銀行滾動四個季度增持美債的最大規模約為4380億美元。

美國居民部門的空間同樣面臨逆風。一方面,疫情後居民的超額儲蓄消耗殆盡,每年能增加的儲蓄十分有限(遠不及萬億);另一方面,由於債務到期壓力,美國企業的現金流情況也在持續惡化。此外,還要考慮當前美國居民和企業持有美債的佔比,已經回到21世紀全球化加速之前階段的水平。

外資可能更多是意願問題,而不是空間問題。一方面,近年來美國的貿易赤字居高不下,從去年底開始更是開始加速擴大,流到海外的美元規模持續增加;另一方面,外資持有的美債比例基本是穩中有降。

而影響外資意願的核心因素,短期內是美國的貿易談判和關稅問題,中長期是美國債務的可持續性問題。

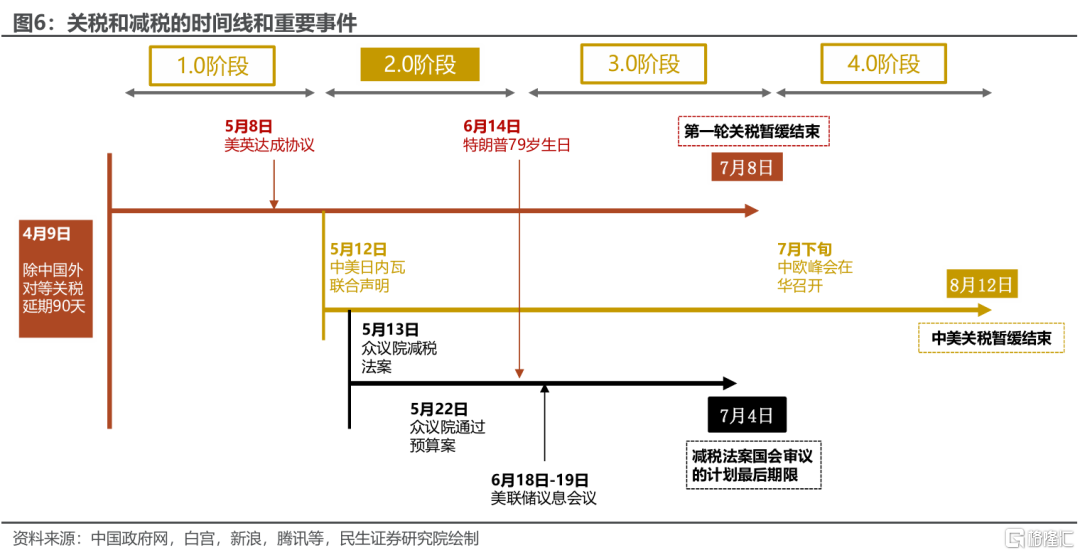

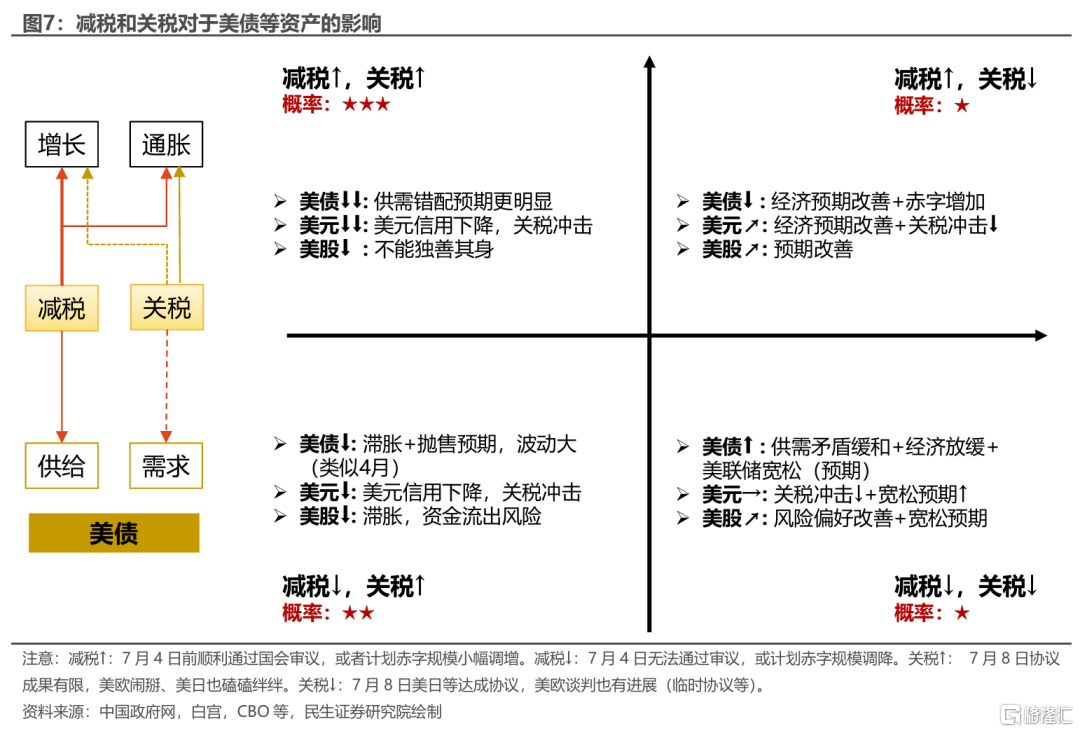

我們始終認為今年美國股債匯的「陣眼」在美債。而在短期內,如果把我們上述的「全球變局下的債券供需錯配問題」具象化和聚焦化,在未來1至2個月內,最重要的兩條主線依舊是減稅和「關稅」(貿易)問題:減稅的進展直接影響未來美債供給的確定性,而關稅談判的進度則會影響對於美債增量外資需求的預期。而矛盾的集中點可能會在6月中下旬至7月初。

我們把減稅和關稅問題的情景劃分為四個情形:

情景①:減稅法案順利/超預期通過國會+關稅談判陷入僵局(美歐鬧掰,美日也磕磕絆絆):股債匯出現三殺的概率很大。美債方面,供需錯配矛盾的預期最強,下跌壓力最大;美元則可能在美元信用下降和關稅衝擊的雙重打擊貶值;再次情況下,美股是無法獨善其身的。這也是我們當前認為最有可能發生的。

情景②:減稅法案沒有及時通過審議/赤字規模被調降+關稅談判陷入僵局。美債在經濟滯脹預期和拋售擔憂下繼續面臨壓力,美元跟隨貶值;而美股在滯脹情境和資金流出壓力下難有表現。

情景③:減稅法案順利/超預期通過國會+關稅談判取得明顯進展(美日等達成協議,美歐談判也有進展,尤其是在關稅換美債購買方面)。經濟改善預期和債務壓力下依舊會有一定壓力,但可控;而預期改善和關稅衝擊相對下降下,美元和美股企穩回升。

情景④:減稅法案沒有及時通過審議/赤字規模被調降+關稅談判取得明顯進展。美債的供需矛盾預期緩和,加上經濟放緩預期有所升溫,美債可能上升;而在關稅衝擊下降和寬鬆預期升溫的影響下,美元可能陷入震盪,美股則可能企穩反彈。不過這種情形我們認為最難發生。

風險提示:若減稅大超預期,美國赤字繼續大幅增加,那無論關稅談判如何,美債可能崩盤;如果關稅談判毫無結果,特朗普和非美經濟體矛盾超預期激化,可能帶來美債美元和美股的超預期拋售。

注:本文為民生證券2025年5月25日研究報告《美債癥結:「強賣」之下如何「強買」?》,分析師:邵翔S0100524080007