中國銀河宏觀:攻守兼備、靜待其變

來源:中國銀河宏觀

本週關注:面對外部關稅衝擊,四月份國內經濟增長頂住壓力,保持穩定增長。我們通過生產法估算,4月當月GDP增速在5.6%左右,較一季度5.4%的增速進一步上行。4月政治局會議要求既定政策工具加緊加快靠前發力,對於二季度基本面形成較強支撐,我國經濟再次進入“攻守兼備”之勢。美國大規模減稅方案浮出水面,全球滯脹預期強化,海外市場長端利率快速上行。整體而言,我們保持對於權益市場的樂觀看法,在基本面不弱和風險偏好改善的格局中尋找結構性機會。債券市場更多需要“以逸待勞”,等待三季度降息預期再次強化的時間窗口。

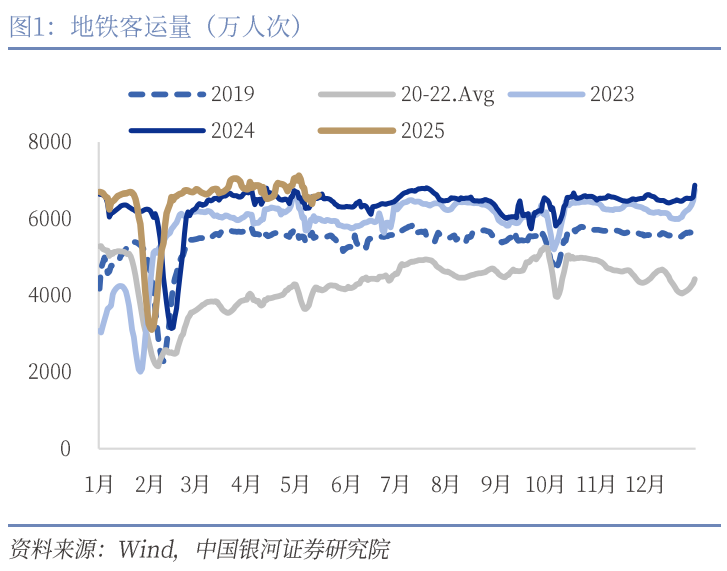

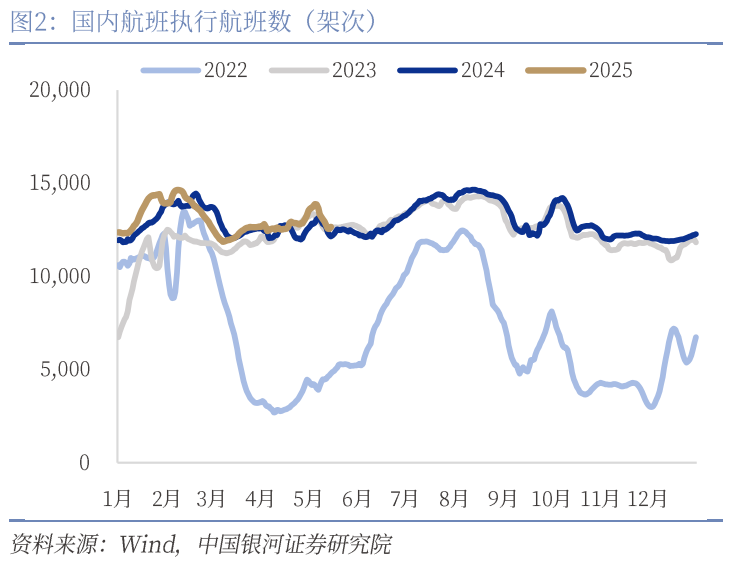

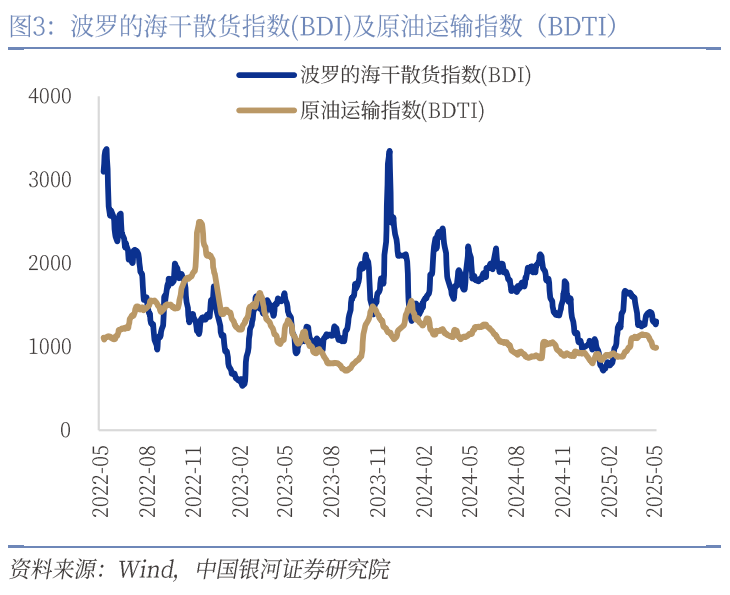

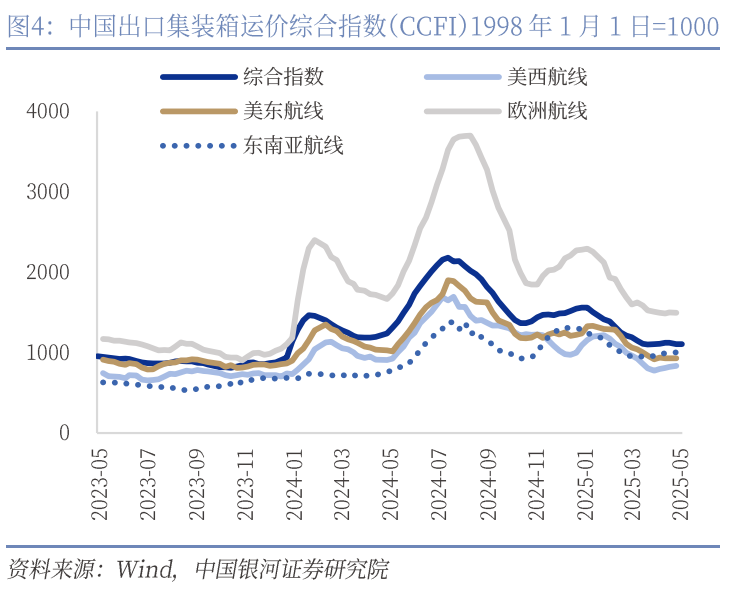

國內宏觀-需求端:(1)消費:出行平穩,乘用車零售保持平穩向好的態勢。截至5月22日,5月地鐵客運量增速同比2.45%、環比-3.68%,同環比增速與上週幾乎持平,5月國內航班執行航班數平均值爲13010.3架次,環比1.6%、同比3.92%,飛機出行繼續降溫但仍高於往年同期;乘用車零售保持平穩向好的態勢,據乘聯會,5月1-18日市場零售93.2萬輛,同比去年同期增長9.3%,較上月同期增長15.4%;(2)外需:高頻數據顯示外需繼續回落。截至5月22日,5月波羅的海乾散貨指數(BDI)均值爲1342.4,環比降1.69%,同比下降29.0%,延續回落態勢;中國出口集裝箱運價指數5月均值爲1106.2,較4月均值下滑0.60%,同比下降18.6%,本週較上週環比升0.2%。

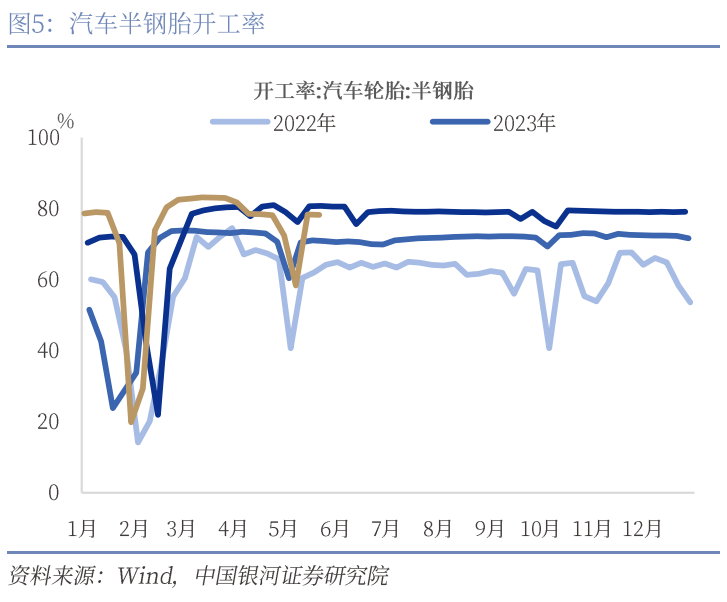

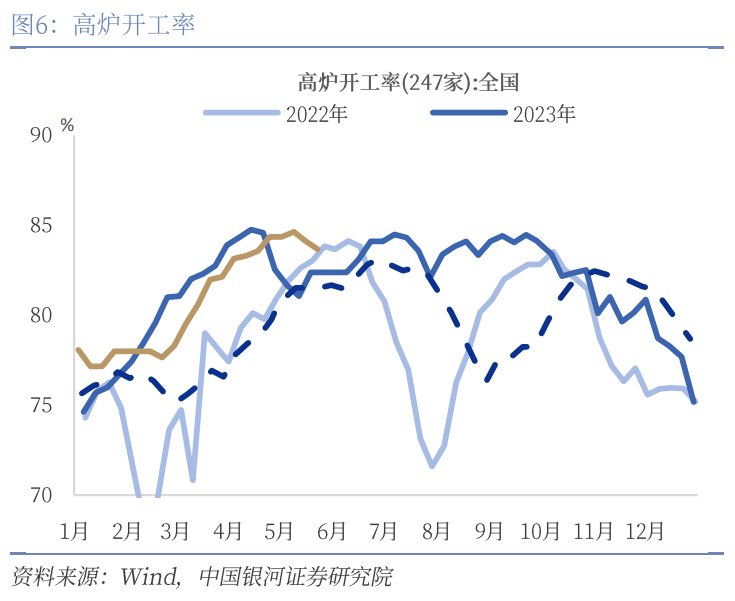

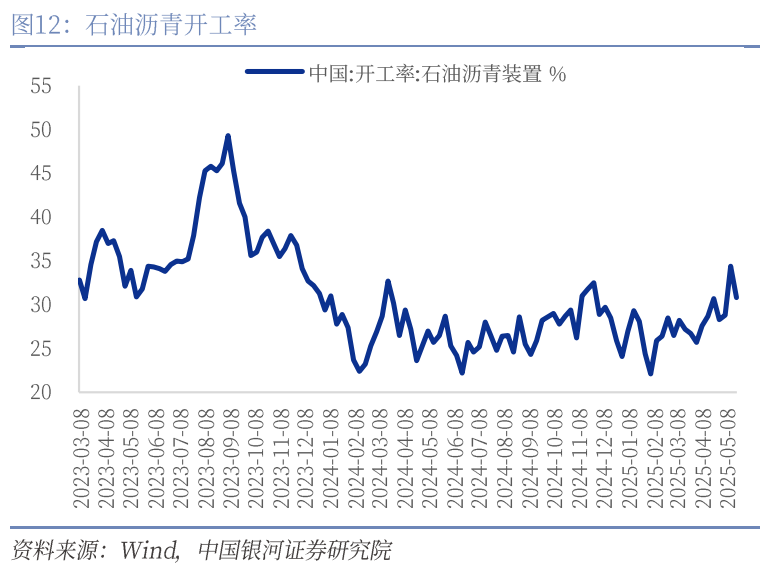

國內宏觀-生產端:工業生產走勢分化。5月第四周,鋼材開工普遍下行,高爐開工率環比下降0.46pct至83.67%,;熱軋板卷產量下降2.02%至305.6萬噸。地產基建保持低迷,螺紋鋼開工率下降0.35pct至42.29%;石油瀝青開工率較上週下降3.6pct至30.8%。消費製造業保持穩定,汽車半鋼胎開工率保持在78.22%,較上週沒有明顯變化;全鋼胎開工率小幅降0.13%至64.96%。化工漲跌不一,純鹼開工率下降1.64pct至78.63%,PTA開工率上升2.59pct至77.22%,PTA產量截至5月22日錄得134.06萬噸,環比小幅上升4.39萬噸;煉油廠開工率維持低迷,截至5月22日錄得46.09%。

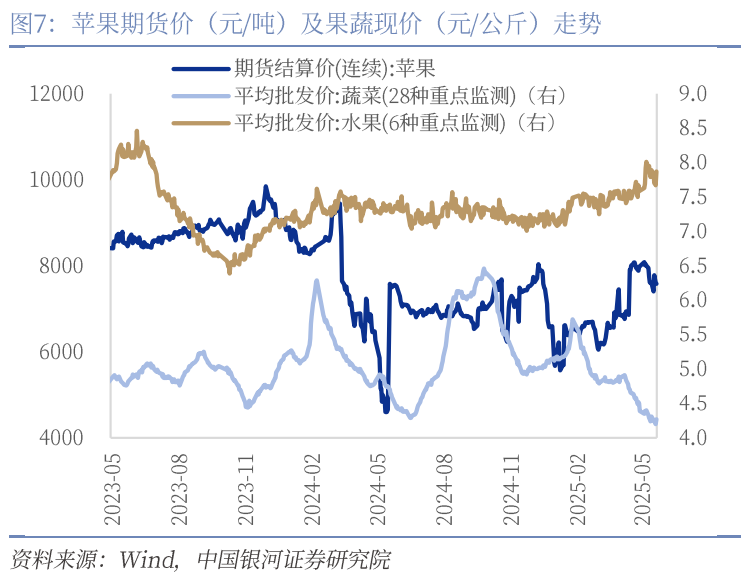

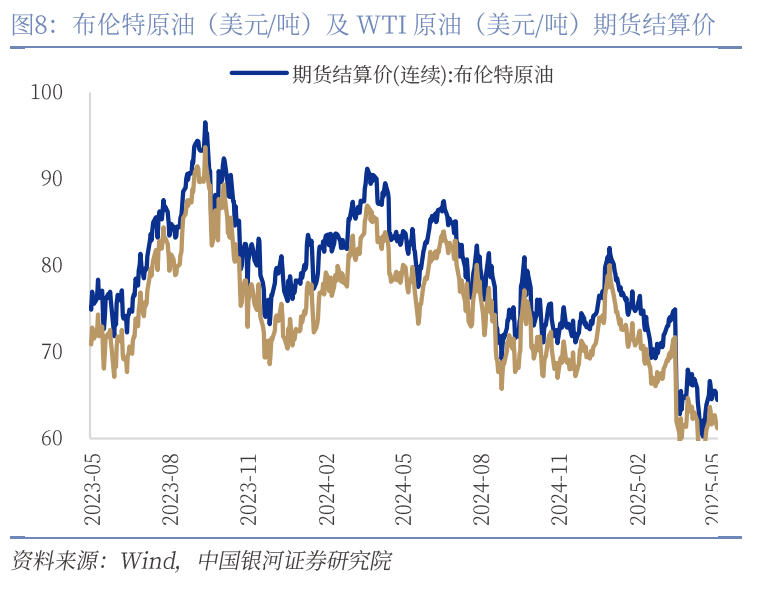

物價表現:(1)CPI:豬肉價格下跌,果蔬價格全線下跌。截止5月23日,豬肉平均批發價周度環比下跌0.37%,生豬期貨結算價格上漲0.78%。豬肉需求方面,豬肉購銷仍處於季節性淡季,而小滿節氣到來,國內南北地區氣溫進一步升高,肉類消費缺乏增量。果蔬方面,28種重點監測蔬菜平均批發價格下跌1.12%,7種重點監測水果平均批發價下跌1.52%,蘋果期貨結算價格下跌1.14%。蘋果市場出貨放緩,預計主流價格持穩。此外,雞蛋價格周環比下跌0.98%。(2)PPI:原油價格雙線下跌,黑色系商品各有漲跌。截止5月23日,本週原油價格全面下跌,WTI和布倫特原油分別下跌0.70%和1.12%。黑色系商品方面,截止5月23日,本週產品價格漲跌互現,焦煤價格跌幅4.48%,焦炭價格下跌7.84%,鐵礦石價格下跌2.57%,螺紋鋼價格上漲0.01%。有色等工業產品價格各有漲跌,鋁價格上升0.55%,銅價格上升0.53%,水泥和玻璃分別下降1.89%和0.93%。

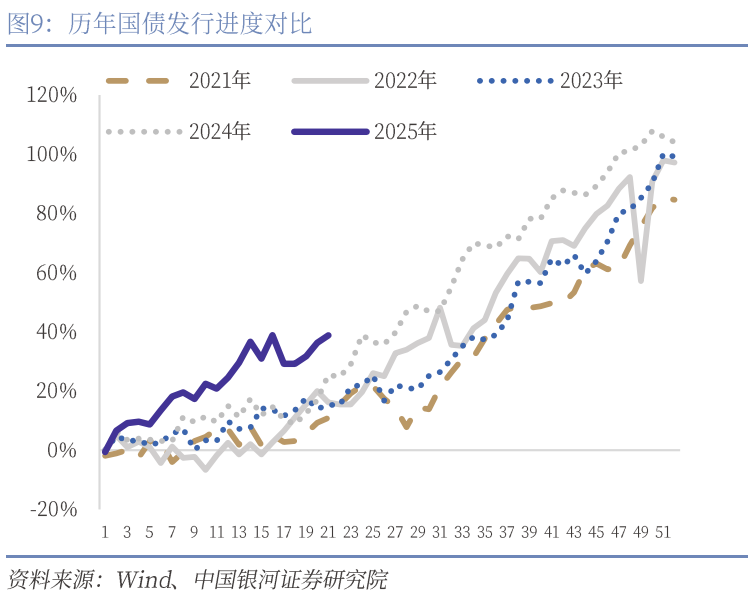

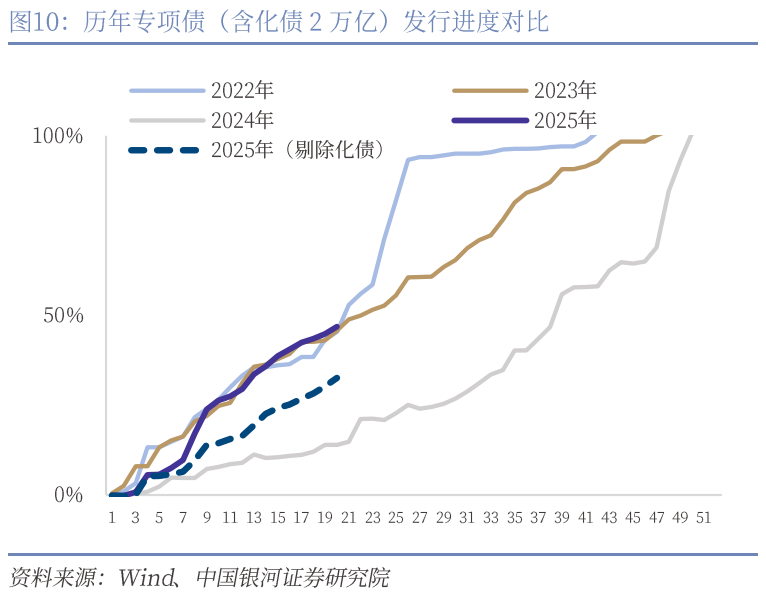

國內宏觀-財政。1)本週特別國債和地方專項債發行規模提速。本週新增1210億元特別國債,累計發行規模達7570億元,其中注資國債3860億元,超長期特別國債3710億元。截止2025年5月24日,地方專項債(含化債2萬億)發行進度已達46.9%,新增特殊再融資債251億,新增專項債(不含化債)發行進度32.6%,地方一般債發行進度56%。普通國債發行進度38.8%。目前央行流動性支持充裕,預計本月政府債發行將保持較強力度,進一步支持經濟穩定增長。

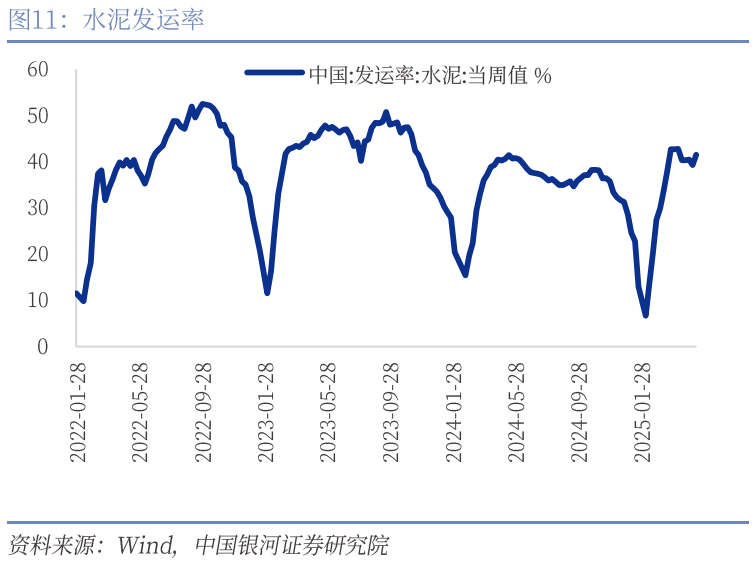

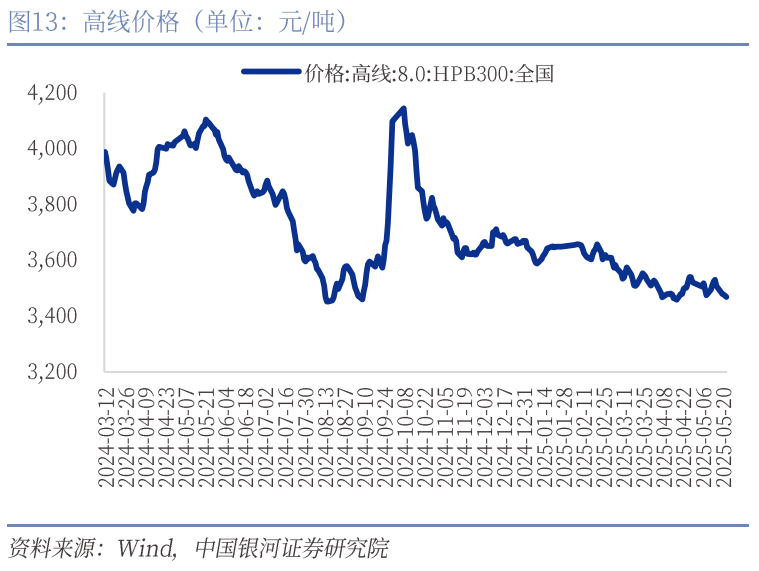

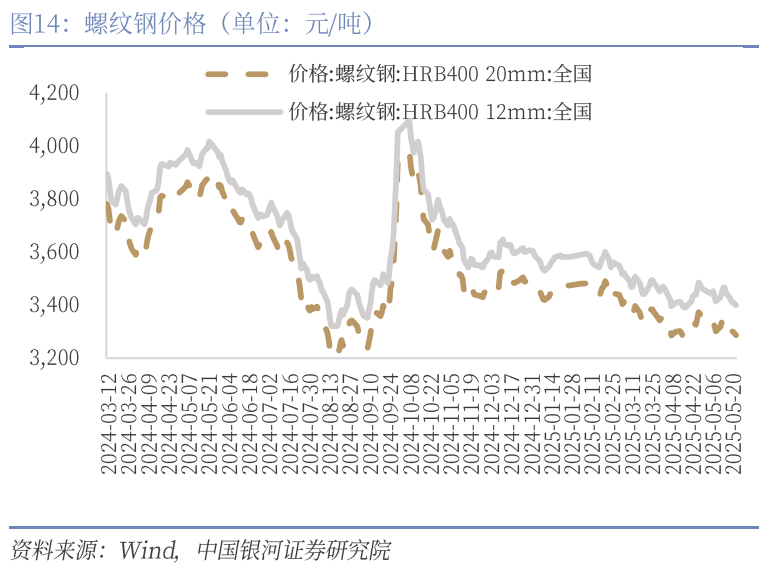

國內宏觀-投資。從本週高頻數據來看,石油瀝青開工率小幅下行,水泥發運率均小幅上行,高線和螺紋價格持續小幅回落,表徵地產鏈需求較弱。從五月初的數據來看,基礎設施投資目前仍保持穩定增長。房地產政策方面,本週國新辦召開了《關於持續推進城市更新行動的意見》新聞發佈會,明確了八項主要任務及資金配套來源。從表述和時間要求來看,行動方案仍然延續對房地產高質量發展的總體要求,有利於持續維持房地產市場企穩態勢,但投資規模上強調高質量供給,並非大水漫灌。需要觀測下一步是否會有增量政策工具定向支持城市更新資金端。

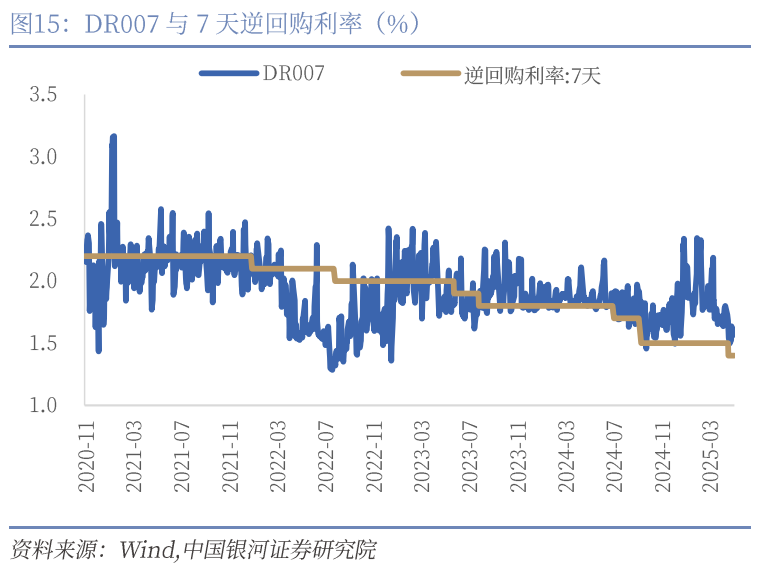

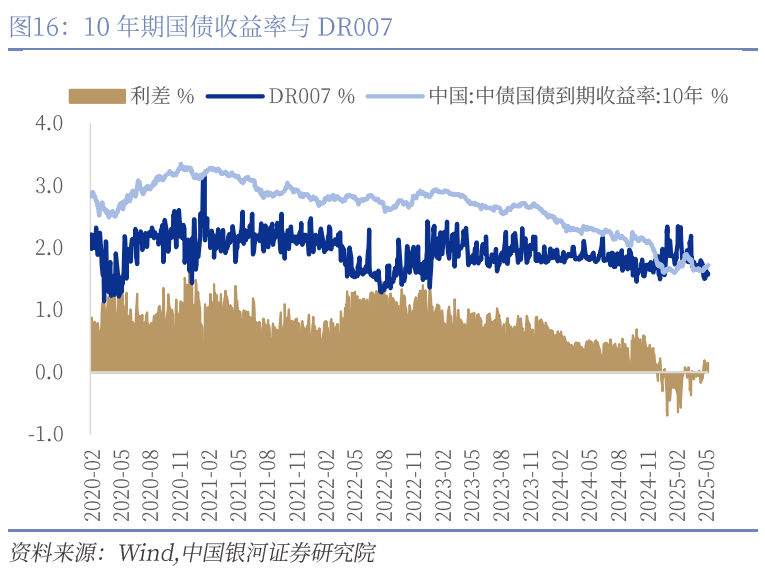

貨幣和流動性:資金利率上行,國債收益率曲線上移。本月MLF淨投放3750億元,MLF作爲央行提供中期流動性的工具連續第三個月保持淨投放。我們預計在二季度保持流動性充裕的背景下,不同期限工具將搭配使用,呈現淨投放狀態。本週公開市場操作淨投放4600億元。貨幣市場利率先回落後上行,SHIBOR007和DR007分別收於1.5520%(+1BP)、1.5860%(-5BP)。銀行間質押式回購日均成交量環比上週下降,從7.1萬億元下降至6.7萬億元。國債收益率曲線走陡,30年期國債收益率保持在1.85%上方,收於1.8890%(+1BP);10年期回升至1.70%上方,收於1.7208%(+4BP);1年期收於1.4481%,與上週基本持平。1年期國有銀行同業存單發行利率上行,收於1.70%(+4BP)。

海外宏觀和市場:特朗普關稅言論再度引發擔憂,美日長端債務收益率高企:政策層面:(1)特朗普於5月23日表示考慮對歐盟商品自6月1日起徵收50%的關稅,同時威脅對蘋果等手機生產商的非美生產產品加徵25%關稅,再度引發美股和美元下行的情況。(2)特朗普政府的預算法案以215-214的微弱優勢通過國會,進入參議院審議階段。該法案在延續特朗普2017年減稅法案的基礎上着重加大了對居民的減稅力度,同時削減了以Medicaid爲代表的醫療和綠色能源補貼等相關支出。在不考慮關稅收入的動態測算下,該法案未來10年內可能增加3.1萬億美元的赤字。預算難以有效控制赤字也是導致近期10年期美債收益率再度上行至4.5%以上的重要催化之一。(3)美國最高法院5月22日裁定,特朗普有權利罷免行使行政權力的官員,但這並不包括美聯儲主席鮑威爾,美聯儲的貨幣政策獨立性受到法律支持,但這也意味着特朗普難以施壓美聯儲儘早降息。(4)歐盟並未等待美國加入,對俄羅斯實施新制裁,歐盟表示制裁措施可能包括針對莫斯科的“影子船隊”油輪和幫助俄羅斯規避制裁影響的金融機構,而俄羅斯則表示絕不會低頭,地緣政治風險未見緩和。

經濟數據層面:(1)美國5月標普製造業和服務業PMI均爲52.3,好於市場預期。在5月美國暫緩關稅政策後,PMI環比改善明顯,製造業產需均有回升,而價格預期繼續上行。短期來看,美國經濟放緩的程度有所緩和,但PMI的改善並不意味着經濟趨勢轉爲上行。(2)美國地產方面,4月成屋年化銷售400萬戶,略低於預期;新房年化銷售74.3萬戶,好於預期,但庫銷比仍維持在8個月上方。高利率之下,美國MBA購買和再融資指數依然處於歷史低位,在美聯儲明顯降息前住宅投資仍然難有起色。(3)歐元區4月CPI同比增2.2%,核心增2.7%,基本符合預期;在關稅和其他不利經濟衝擊的影響下,歐央行依然有望在年內將政策利率降低至2%的中性水平以下。(4)日本4月CPI同比增速爲3.6%,核心增速爲3.5%,均高於預期,這加大了市場預期日央行10月進一步提高利率的概率。同時,當週日債長端收益率在日央行延續邊際縮表、日本本土金融機構承接日債意願暫時不足的情況下顯著上行,30年收益率一度超過3%。一方面,日本的實際經濟增長似乎並不足以支持偏高的長端收益率,另一方面較高的通脹又暗示日央行應進一步加息。對於日本本土機構來說,其短期並沒有顯著調整資產負債表以吸納更多日債的動力,同時在加息風險下日債短期也可能進一步下跌。從更長期角度來看,投資者擔憂以日本低利率爲基礎的套息交易逆轉,減少對已經出現裂痕的長端美債的需求,這也加劇了美日長債聯動導致美債下跌的擔憂。(5)本週黃金在以色列打擊伊朗核設施、歐盟制裁俄羅斯、特朗普再度揮舞關稅大棒等地緣政治和經濟不確定性風險下明顯反彈,倫金收於3357.519美元/盎司。

風險提示:政策落地不及預期的風險;消費者信心恢復不及預期的風險。

正文

責任編輯:王若雲

免責聲明:投資有風險,本文並非投資建議,以上內容不應被視為任何金融產品的購買或出售要約、建議或邀請,作者或其他用戶的任何相關討論、評論或帖子也不應被視為此類內容。本文僅供一般參考,不考慮您的個人投資目標、財務狀況或需求。TTM對信息的準確性和完整性不承擔任何責任或保證,投資者應自行研究並在投資前尋求專業建議。

熱議股票

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10