核心要點

- 商業模式:聯合健康的垂直一體化模式提升了運營效率,但也面臨倫理、監管和聲譽等多重挑戰。

- Optum增長:Optum在藥房和醫療服務領域增長迅猛,但數據分析業務遇挫,合規成本上升。

- 估值:儘管股價暴跌了60%,但合理股價區間在322-350美元,市場已計入了風險,預計2026年有望恢復增長。

曾經是華爾街寵兒的聯合健康(UNH),憑藉其無與倫比的垂直一體化帝國,橫跨保險、診所、藥房和數據分析等,長期主導美國醫療健康行業,它的股價十年暴漲6倍,成為投資者必備的藍籌股。然而,2024年,這座帝國出現裂痕,監管打擊、利潤下滑和管理層動盪導致股價暴跌。如今,投資者有兩種完全不同的意見:這是歷史性抄底機會,還是崩塌的開始?

來源:TradingKey

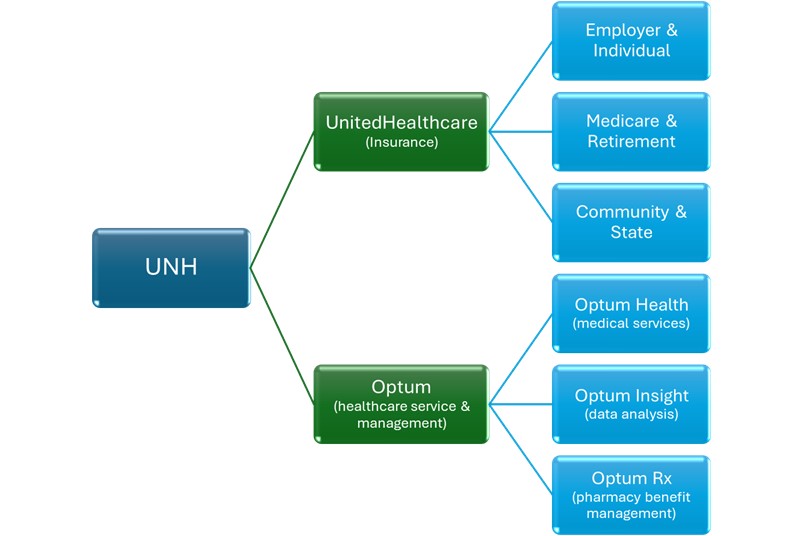

聯合健康的商業模式:既當裁判又當運動員

聯合健康採用一種極具爭議但也極為盈利的商業模式:既是保險方(UnitedHealthcare),又是醫療服務提供方(Optum)。這種垂直一體化曾被譽為醫療行業的未來,如今卻面臨巨大質疑。

來源:TradingKey

成本節約:Optum直接管理醫生、診所和藥房,優化資源配置,減少浪費。推行以價值為導向的醫療(value-based care),即按患者健康結果付費,而非服務數量,從而減少不必要的住院和急診。這讓聯合健康能同時控制保險端和服務端的成本,提升效率。

數據驅動決策:Optum Insights利用大數據和AI優化理賠流程,預測醫療需求,提前識別高風險患者,避免後期更高昂的治療費用。

收入多元化:雖然保險仍是聯合健康的現金奶牛,但Optum的醫療服務和藥房業務增長迅猛,降低了對保險業務的依賴。2024年,Optum利潤大漲,進一步平衡了公司結構。

規模優勢:擁有約9萬名醫生和龐大的藥房網絡,聯合健康在市場中佔據主導地位,後來者進入壁壘極高。

但從常識角度看,這種模式也有明顯短板:

倫理風險:既是付款人(保險方),又是醫療服務提供者(醫生),聯合健康面臨明顯的利益衝突。保險公司通過控制賠付獲利,那麼Optum到底優先考慮患者還是利潤?美國明尼蘇達州地方法院的一起訴訟指控聯合健康旗下NaviHealth利用算法拒絕老年人康復治療,美國參議院常設調查小組委員會報告指出NaviHealth對急性後期護理服務拒付率是行業平均的3倍。

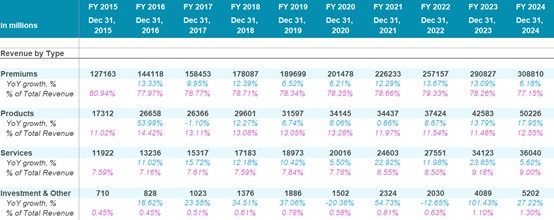

聯合健康營收分解

保險收入主要依賴客戶保費和投資收益,但同時聯合健康的醫療服務平台Optum還帶來產品和服務收入,因此收入來源比其他保險公司更豐富。聯合健康的收入主要來自以下四類:保費、產品、服務、投資及其他。2024年,聯合健康總營收約4003億美元,主要構成如下:

來源:Company Financials, TradingKey

保費:約3088億美元,佔77%,是聯合健康的現金奶牛,由UnitedHealthcare保險業務貢獻。2023年保費增長13%,主要受益於65歲以上老年人政府醫保(Medicare Advantage, MA)參保人數增加。但2024年MA參保人數增長下滑是導致保費增速驟降至6%的一個原因。

保費增速放緩同時還源於聯邦醫療保險(Medicare)於2024年過渡到最新的診斷和程序編碼系統,該系統重新校準了某些治療的風險調整係數和支付權重。許多之前被高估的風險類別被下調,這意味着患者的風險評分普遍下降。因此,像聯合健康這樣的保險公司失去了此前符合政府支付條件的疾病的報銷資格。作為MA領域的主要保險公司,聯合健康受到的打擊最為嚴重,在支付額減少的情況下被迫承擔患者費用,不擔保費減少,利潤率也受到了擠壓。

還有一個情況是美國老齡化危機加速,根據美國人口普查局數據2024年65歲及以上人口突破5800萬(佔總人口17.4%),老年人通常有多種慢性病需長期護理。隨着高風險、複雜病患加入MA計劃,醫療服務需求激增。聯合健康數據顯示,MA成員門診、住院和專科就診量明顯上升,疫情期間延遲的治療需求也集中爆發,推高了醫療成本。

來源:Company Financials, TradingKey

產品:約500億美元,佔13%,2024年增長12%,主要來自Optum Rx藥房福利管理(PBM)業務。去年新增750家客戶,客戶留存率高達98%。收入增長得益於客戶覆蓋面擴大和人均用藥量提升,老齡化推動處方需求上升。Optum Rx還通過優化供應鏈和配送網絡提升運營效率,處方履約量大幅增加。

一項重要的流程創新是簡化了預先授權要求:Optum Rx 取消了約 80 種藥物的預先批准要求。這減輕了醫生/患者的行政負擔,同時降低了管理成本,展現了垂直整合如何創造價值。

服務:360億美元,佔9%,由Optum提供的醫療服務(診所/手術中心)和數據分析(Optum Insight)貢獻,2024年增長9%。

投資及其他:52億美元,佔1%,主要為投資收益。由於利率上升,聯合健康持有的債券市值下跌,出現未實現損失,投資收益增長放緩。

總體來看,Optum通過垂直整合醫療服務和藥品供應鏈,不僅提升了運營效率和成本控制能力,還增強了患者健康管理能力,推動服務和產品收入快速增長,成為聯合健康營收增長的核心引擎。

UnitedHealthcare vs. Optum:誰更賺錢?

聯合健康的兩大支柱分別是UnitedHealthcare(保險)和Optum(醫療服務)。2024年,UnitedHealthcare收入為2982億美元,按年增長6%;Optum收入2530億美元,貢獻了一半的利潤,且增速更快。

來源:Company Financials, TradingKey

UnitedHealthcare:

來源:Company Financials, TradingKey

僱主與個人業務板塊2024年收入782億美元,增長2%。其中,國際收入大幅下滑60%,並非公司放棄海外市場,而是美國市場更具盈利性,公司主動收縮國際業務,聚焦本土。

Medicare & Retirement板塊2024年收入1395億美元,增長7%,是保險業務最大收入來源,佔比46%,受益於老齡化和Medicare Advantage計劃。聯合健康在MA市場絕對領先,截至2025年3月,MA參保人數約990萬,佔市場28.7%,遠超第二名Humana的16.6%。儘管MA市場整體增速放緩,聯合健康仍保持增長,顯示強大的市場滲透力和客戶粘性。但如前所述,2024年成本激增,利潤空間被擠壓,醫療賠付率(MCR)升至85.5%。

來源:Company Financials, TradingKey

但這並非聯合健康獨有的困境,也是行業普遍問題,Humana和CVS同樣受影響,但聯合健康體量更大,受衝擊更重。

來源:TradingView

Optum:

來源:Company Financials, TradingKey

Optum是聯合健康旗下的醫療服務與健康管理平台,主營業務涵蓋醫療服務、數據分析與技術支持、藥房福利管理(PBM)。通過垂直整合醫療資源和技術能力,提升醫療服務效率、降低成本、改善患者健康管理。Optum分為三大板塊:Optum Health(醫療服務)、Optum Insight(數據分析)、Optum Rx(藥房福利管理)。

Optum Health:負責直接提供醫療服務,包括醫生集團、診所、日間手術中心、專科診所和急診中心。2024年服務患者約2000萬,收入1054億美元,按年增長11%。通過推行價值醫療和靈活調整合同支付方式,既控制成本又滿足患者需求,吸引更多客戶。

Optum Insight:Optum最賺錢的板塊,依靠大數據和AI解決方案盈利。

來源:Company Financials, TradingKey

2024年收入為188億美元,增速大幅放緩,利潤率從20%降至17%。合同儲備(待執行合同)達328億美元,持續增長。儘管2024年收入增速放緩,但高額合同儲備顯示市場需求依然旺盛。

來源:Company Financials, TradingKey

收入下滑主因是2024年Optum旗下Change Healthcare遭遇嚴重網絡攻擊,支付系統中斷影響業績,同時司法部調查Optum Insight的算法合規性,特別是風險評分和支付合規問題,合規和法律成本上升,迫使公司加大合規投入。

Optum Rx:負責藥品採購、分銷和管理,通過談判降低藥品成本,優化用藥,簡化患者用藥流程。2024年營業利潤58億美元,增長14%;處方量增長15%,80種藥品取消預授權,降低患者用藥負擔。通過大規模採購和談判,Optum Rx有效壓低藥價,並將藥品返利直接返還客戶,提高價格透明度。

Optum是聯合健康利潤的核心驅動力,尤其是高利潤率的Optum Insight。儘管2024年Optum Insight收入和利潤下滑,但尚未觸及違法紅線,公司運營依然正常。

股價為何暴跌?

分析完聯合健康的業務和財務後,我們再來看看公司問題有多嚴重。4月,聯合健康股價暴跌60%,從600美元跌到250美元左右,管理層甚至撤回了2025年業績指引。聯合健康當前面臨五大問題:

1. 醫療成本失控:Medicare Advantage計劃下,門診和專科醫療費用大幅上升,新患者病情複雜、需求激增,風險調整機制難以跟上成本增長。聯合健康擴張激進,保險理賠和醫療服務成本雙雙上漲,利潤空間被嚴重壓縮,但這是全行業難題。

2. 監管風暴:美國司法部對聯合健康的Medicare Advantage業務發起刑事調查,調查內容涉及可能存在的醫療保險欺詐行為。雖然具體指控細節尚未公開,但業內普遍擔憂,這可能只是冰山一角。正如老話所說,床底下發現一隻蟑螂,屋裏肯定還有一百萬只,後續相關指控和調查可能會持續增加。

3. 欺詐傳聞:市場有傳聞稱聯合健康涉嫌通過全風險和自保計劃雙重計費,以及通過自有醫療機構虛報費用,將資金從保險端轉移到醫療端,但尚未被證實。

4. 公衆憤怒:ValuePenguin報道聯合健康的理賠拒付率約為32%,是行業平均的兩倍。高拒賠率讓客戶普遍不滿甚至痛恨保險公司。沒有哪個行業的客戶會如此討厭為自己服務的公司。

5. 管理層信任危機:CEO Andrew Witty突然以個人原因辭職,實則與業績不佳有關。新CEO Stephen Hemsley雖為老將,試圖穩定局面,但市場信心已崩塌。

這些問題能解決嗎?聯合健康面臨的醫療成本上升和監管壓力,是整個行業普遍存在的問題,但其垂直一體化的商業模式使其同時承受保險理賠和醫療服務成本的雙重壓力,風險更大。保險公司本質上以盈利為目的,傾向於提高理賠標準,這種道德風險加劇了客戶與公司的矛盾。在人口老齡化加劇、通脹上升、可能經濟衰退和居民可支配收入減少的環境下,公衆對保險拒賠的容忍度極低,憤怒情緒容易爆發,社會和政治壓力將持續增加。

如果管理層不能真正將患者利益放在首位,而只追求短期利潤和財務指標,未來將面臨更加嚴峻的監管和市場挑戰。人工智能和新興保險公司也可能利用AI優化理賠流程,減少拒賠,提高透明度,搶佔市場份額,從而加速傳統保險公司的轉型或被替代。

風險是否已充分反映在股價中?

聯合健康的估值需要拆分為保險業務(UnitedHealthcare)和醫療服務業務(Optum)兩部分:

- UnitedHealthcare:採用市盈率(P/E)估值,保守估計為12倍(保險行業平均為12-15倍,反映監管和成本壓力風險)。管理層預計2025年營業收入為160-165億美元(取中值162.5億美元)。近年來有效稅率為20%-25%,加上其他費用,淨利潤約為營業利潤的70%,即2025年保險業務淨利潤約為113. 75億美元。按12倍市盈率估值,對應市值約為1365億美元。

- Optum:採用企業價值/營業利潤(EV/Operating Income)估值,管理層預計Optum Health 2025年營業利潤為62-65億美元,比2024年下降18%。據此推測,Optum整體2025年營業利潤可能下降5%-15%,即141.98-158.68億美元。保守估計EV/營業利潤為15倍(醫療服務行業平均為15-20倍),來反映當前風險,得出企業價值約為2129.7-2380.2億美元。聯合健康淨負債約為400-500億美元,保守剔除500億美元淨負債後,市值為1629.7-1880.2億美元。

總估值:市值約為2995-3245億美元,對應合理股價區間為322-350美元。過去一個月股價最低跌至250美元,已充分反映風險。預計聯合健康2026年將恢復13%-16%的增長,長期仍是優質投資標的。

原文鏈接