YOUNG財經 漾財經

曾穩居白酒前三的洋河股份,如今陷入增長困局。2024年其營收淨利雙降,行業排名跌至第五。從庫存積壓到渠道矛盾,從產品競爭力不足到資本市場的信任危機,洋河的困境既是行業周期的縮影,更是其自身戰略與管理問題的集中爆發。

洋河增長困境,誰最着急?

吳楠

2025年五一前夕,洋河股份的股價在經歷連續四年的陰跌後,創下五年新低,目前市值縮水至1037億元,約為五糧液的五分之一,不及山西汾酒的一半。

這家曾以「藍色經典」系列締造行業神話、穩居白酒行業前三的巨頭,如今光環正逐漸褪去。

4月底公布的2024年年報和2025年一季報顯示,其2024年營收按年下滑12.83%至288.76億元,歸母淨利潤暴跌33.37%至66.73億元;2025年一季度營收和淨利潤進一步下滑31.92%和39.93%至110.66億元和36.37億元。

在白酒行業「存量競爭、結構分化」的背景下,洋河成為300億營收陣營中唯一業績倒退的企業,甚至被山西汾酒、瀘州老窖反超,行業排名掉至第五。

從庫存積壓到渠道矛盾,從產品競爭力不足到資本市場的信任危機,洋河的困境既是行業周期的縮影,更是其自身戰略與管理問題的集中爆發。

業績滑坡

2024年年初,洋河股份為自己設定了「營業收入按年增長5%-10%」的年度規劃,然而現實卻與預期背道而馳。年終數據顯示,公司全年營收按年下降了12.83%,其中第四季度的表現尤為慘淡,營收按年暴跌52%至13.6億元,創下自2010年以來的單季度新低,淨利潤更是出現了高達19億元的虧損。

在年報中,洋河將業績下滑歸因於「白酒行業進入存量競爭階段,市場競爭更加白熱化,公司主力產品集中的中端和次高端價位段承壓較大,公司積極調整經營策略。」

「白酒行業步入存量時代」是所有酒企共同面對的市場現實。國家統計局數據顯示,2024年,全國規模以上企業累計白酒產量(折65度,商品量)414.5萬千升,按年下降1.8%。而洋河2024年白酒生產量為14.5萬噸,按年減少8.40%,銷售量則按年減少了16.3%。

此外,在行業整體低迷的大背景下,根據Choice數據統計,2024年A股20家白酒企業合計營業收入仍實現按年約7.3%的增長,其中,貴州茅台、五糧液、瀘州老窖營收分別按年增長15.66%、7.09%、3.19%。對比來看,洋河明顯拖了行業後腿。

正如洋河在年報中所指出的,白酒市場競爭加劇,公司主力產品承壓,是拖累其業績下滑的關鍵因素。

從行業競爭態勢來看,白酒行業進入存量競爭階段後,市場份額的爭奪愈發激烈。高端白酒領域,茅台憑藉「國酒」地位、深厚歷史底蘊以及獨特的品牌故事,穩坐行業頭把交椅;五糧液以高端商務定位和濃香型代表的身份,瀘州老窖藉助明代窖池IP加持,都在高端市場建立起穩固的競爭壁壘。而在低端大衆市場,牛欄山等品牌憑藉高性價比和廣泛的渠道覆蓋,牢牢佔據消費者心智。

處於中間地帶的洋河,可謂進退失據。在高端白酒賽道上,其推出的「夢之藍 M9+」、「手工班」等產品,由於品牌歷史沉澱不足,缺乏足夠的稀缺性和號召力,難以撼動現有高端市場格局;在中低端市場,又面臨着區域品牌和地方名酒的激烈競爭,這些品牌在當地擁有深厚的消費者基礎和渠道優勢,洋河難以輕易滲透。

洋河的主力價格帶集中在300-800元區間,但這一細分市場在近年來面臨着較大的銷售壓力。從宏觀環境看,2024年國內經濟增長放緩,居民可支配收入增長受限,消費意願減弱,特別是宴請、送禮等白酒消費的主要場景受到明顯衝擊。商務活動減少,使得以商務消費為主的次高端白酒需求下滑,洋河的主力產品恰好集中於這一價位段,自然難以倖免。

財務數據顯示,2024年,洋河股份中高檔酒(出廠價≥ 100元/500ml)實現營收243.17億元,按年下滑14.79%;普通酒(出廠價<100元/500ml)實現營收39.31億元,按年下滑0.49%。

不過對比來看,同樣定位於次高端價位段的山西汾酒卻表現不俗,2024年山西汾酒實現營收360.11億元,按年增長12.79%。進一步剖析會發現,產品競爭力不足,或纔是洋河業績滑坡的關鍵癥結。

近年來山西汾酒通過「抓青花、強腰部、穩玻汾」策略,成功實現產品結構升級。其中,定位次高端及高端市場的青花系列(如青花20、青花30),憑藉「清香鼻祖」的歷史背書和品質提升形成了差異化競爭力,尤其在長三角、珠三角等消費升級區域快速滲透。公司年報顯示,2024年,包括青花系列在內的汾酒中高價酒類銷售收入為265.3億元,按年增長14.35%,佔營收比重超七成。

反觀洋河,其核心產品「海天夢」系列仍以中端為主,高端產品「夢之藍M9+」因缺乏歷史底蘊和品牌溢價,在全國市場號召力不足,且終端價格倒掛嚴重,有經銷商反饋,夢之藍M9官方指導價為1999元,實際售價一度跌至1008元。

渠道模式與市場策略失衡

洋河股份的業績滑坡,表面上是白酒行業存量競爭加劇的結果,但更深層次的原因還在於其渠道模式與市場策略的失衡。

洋河股份早期依靠「深度分銷」模式實現了快速擴張,但隨着行業競爭加劇及渠道庫存壓力顯現,傳統模式導致經銷商利潤攤薄、內耗嚴重。2019年起,公司啓動渠道改革,從深度分銷轉向「一商為主,多商配稱」模式。

洋河此舉原本是為解決過去「小而多」的經銷商格局導致的渠道控制力薄弱問題,通過選擇區域實力最強的經銷商主導市場,配合多個次級經銷商形成有機網絡,減少惡性壓價競爭並保障渠道利潤率。

但轉型之路遠比洋河預想的艱難,新老模式交替產生的陣痛不僅未能緩解渠道矛盾,反而因改革節奏與市場需求脫節,加劇了廠商與經銷商之間的信任危機。

據2024年初媒體的報道,為了維持業績增長,洋河在存量市場中不斷加大對經銷商的壓貨力度。不少經銷商被迫接受超出市場消化能力的訂單,導致庫存積壓嚴重,終端價格體系混亂。據知情人士反饋,2023年約2000名經銷商因不堪重負選擇解約退出。結合年報數據來看,2020-2023年間洋河經銷商累計淘汰超8600家。

儘管如此,截至2024年末,洋河仍維持着8866家經銷商的龐大隊伍,遠超茅台、五糧液等頭部企業,這種「多而散」的格局導致渠道效率低下——年報顯示,洋河2024年的經銷商渠道收入為278.54億元,對應平均每家經銷商貢獻收入為314萬元,而同期貴州茅台、五糧液、山西汾酒單個經銷商年均貢獻營收分別達到4262萬元、1313萬元、737萬元。(注:部分企業為批發代理口徑,數據為估算)

此外,財務數據顯示,2024年末,洋河存貨規模達197億元,佔總資產的29.3%,存貨周轉天數接近900天,較2023年增加了93天。去庫存周期漫長不僅佔用大量資金,還會導致終端價格倒掛,進一步削弱經銷商信心。

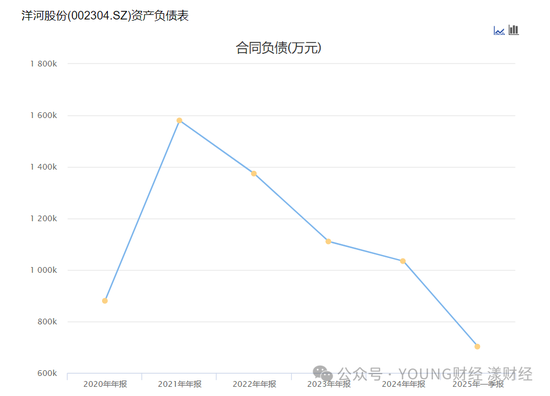

面對困局,洋河自2023年起推出「控量保價」政策(如暫停海之藍線上供貨等),試圖通過減少配額穩定價格體系,但在經銷商普遍資金鍊緊繃的背景下,這些舉措收效甚微,數據顯示,洋河合同負債從2022年的137.41億元降至2024年年末的103.44億元,反映經銷商打款意願持續低迷。

2020年-2025Q1合同負債 圖源Choice

與此同時,洋河在省內外的市場策略也相繼失靈。自2006年起,洋河便開啓省外市場的開拓征程。彼時,憑藉複製江蘇省內的成功經驗,洋河在全國市場迅速擴張:2009-2019年其省外銷量增速遠高於省內,2019年省外營收佔比首次反超江蘇本土市場,至2023年時佔比已達55.7%。

但近兩年以來,由於白酒商務消費需求收縮、宏觀消費力下行,疊加區域酒企加速擴張,洋河在省外市場的開拓成本攀升,全國化進程受阻,加上其自身渠道模式帶來的高庫存、經銷商利潤空間被壓縮等問題,導致省外市場增長失速。數據顯示,2024年,洋河省外市場營收按年下降14.35%。

更致命的是,曾被視為洋河「大本營」的江蘇省內市場也遭遇了競爭對手狙擊。由於公司早年側重於深度分銷,忽視團購渠道運營,加上2019年前後,公司實現剛性考覈導致廠商關係惡化,部分經銷商轉投競品,其省內團購及渠道資源被今世緣趁機搶奪。

內部治理之變

渠道改革陣痛疊加業績疲軟,洋河股價自2021年之後持續走低,截至2025年5月12日,其股價從高點下跌超70%,市值蒸發約3000億元。

資本市場用腳投票的背後,不僅是對未來業績增長持續性的質疑,更是對公司現任管理團隊能力與內部治理失序的深度擔憂。

在高管團隊方面,洋河自2019年以來經歷了多輪人事更迭,董事長、總經理、副總裁等關鍵崗位均出現調整,導致公司戰略缺乏延續性。例如,2019年劉化霜臨危受命,對公司產品和銷售體系進行全面調整,通過打造「夢六+」產品,升級「海天夢」系列,並推動渠道模式轉向「一商為主,多商配稱」,使公司在2021年實現了20.1%的營收增長。然而,隨着2021年張聯東接任董事長,劉化霜逐漸淡出核心決策層,前期改革成果的推進節奏被打亂。

張聯東上任後,提出了「雙名酒、多品牌、多品類」戰略,強調省外市場擴張和高端化,並加大了廣告投入,但因執行效率不足、產品競爭力較弱,疊加市場環境變化,公司的營銷和市場策略均未能達到預期效果。隨後2023年,洋河任命陳軍擔任市場營銷負責人,試圖打開新局面,但陳軍至今未能有效破局。

在董事會方面,來自一線的代表僅有兩人。洋河現任11名董事中,多為前十大股東代表或外部空降的政府人員,僅有鍾雨、戴建兵二人可稱作真正從洋河基層成長起來的「洋河人」。

洋河當前面臨的治理難題,根源可追溯至2002年和2006年的兩次混改。彼時,洋河通過「三三制」股權結構(國資、管理層、社會資本各佔三分之一),實現了企業與管理層利益綁定。但自2015年起,初代核心管理層陸續退出,藍色同盟(原管理層持股平台)持續減持股份,至2024年持股比例已降至17.59%。

同時,洋河現有的股權激勵相對薄弱。公司雖於2021年推出股權激勵計劃,但員工覆蓋率不足5%,董事長張聯東、副董事長鍾雨等核心管理層持股比例在2024年減持後均不足0.01%,與楊廷棟、張雨柏等初代管理層的百億財富形成巨大落差。

此外,兩次混改遺留下的合規性爭議也在其他層面影響着洋河的發展。

2023年底,「洋河300億股權被沒收」的傳聞一度引發廣泛關注,儘管官方闢謠,但圍繞藍色同盟股權是否合法合規的問題仍未徹底澄清。

或是為提振投資者信心,2024年,洋河通過中期和年度兩次派息,累計派發現金紅利70億元,並承諾未來三年(2024年度-2026年度)每年派息不低於淨利潤的70%且不低於70億元(含稅)。

然而從投資者互動平台反饋的信息來看,股民們對此頗有質疑,一來,對於營收、利潤下滑的洋河股份來說,何以保障每年不低於70億元的派息;二來,茅台、五糧液、瀘州老窖等頭部企業均通過增持或回購傳遞信心,而洋河僅靠派息難以扭轉市場預期。■

責任編輯:李思陽