沉寂許久的早篩江湖又起風了,覓瑞(MIRXES-B)順利於5月23日港股上市,開盤即大漲30%。

對於覓瑞股價的大幅上漲,其實並沒有太多意外,畢竟它背後的光環實在過於耀眼。覓瑞三位創始人均是來自於新加坡國立大學的醫學博士,擁有深厚的醫學背景;聚焦於前沿的「滴血驗癌」技術路線(miRNA技術),成功孵化了全球首款胃癌篩查的分子診斷IVD產品GASTROClear™;早期孖展過程中,更是不乏原淘寶網總裁孫彤宇這樣的資本大佬。

然而,光鮮亮麗的外表下,覓瑞的核心產品GASTROClear™卻存在極為明顯的硬傷,過高的假陽性率會嚴重影響這款產品的商業化前景。早篩產品商業化的核心邏輯,在於能夠通過更便捷的早篩產品緩解嚴峻的醫療負擔,可一旦早篩產品的結果不夠準確,那麼反而會成為醫療產業的累贅。

對於覓瑞勇於佈局miRNA技術路線的態度,我們應該給予充分肯定;而在GASTROClear™這款產品身上,過低的準確度無疑會嚴重影響「滴血驗癌」的商業化機會。

01

陽性預測值僅6.7%

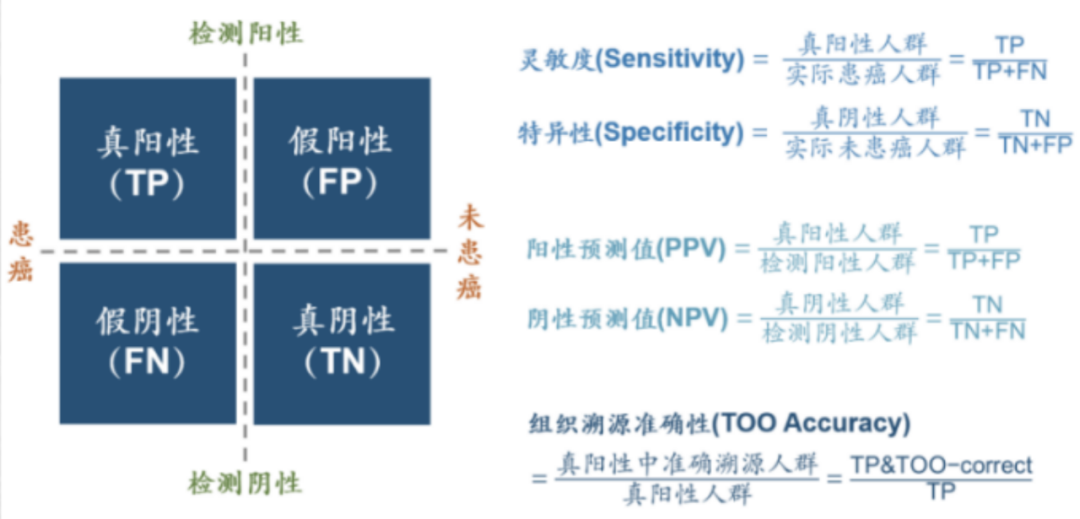

一款早篩產品的核心價值,在於精準的判斷用戶是否患病。當然,即使是胃癌篩查的金標準胃鏡也存在較為明顯的錯漏查情況,早篩產品自然也會存在誤差。

因此,早篩產品所測出的結果無非4種:實際患癌/檢出陽性(真陽性,簡稱TP)、實際患癌/檢出陰性(假陰性,簡稱FN)、實際未患癌/檢出陽性(假陽性,簡稱FP)、實際未患癌/檢出陰性(真陰性,簡稱TN)。其中,TP與TN都是正確的結果,而FN和FP則屬於誤差結果,優秀的早篩產品應該儘量將誤差結果降至最低。

這四項數據相結合,就組成了早篩產品的核心四屬性:靈敏度、特異性、陽性預測值(簡稱PPV)、陰性預測值(簡稱NPV)。覓瑞核心產品GASTROClear™的靈敏度為一期胃癌87.5%,小於1cm的早期病變為75%;特異性為68.4%;PPV為6.7%;NPV為99.5%。

圖:早篩產品四大核心指標,來源:安信證券

大多數早篩產品都在追求高靈敏度和NPV,高靈敏度意味着較為敏銳的篩查能力,而高NPV則意味着早篩產品陰性結果的準確性。GASTROClear™能夠在新加坡獲批上市,也正是因為對早期胃癌極高的靈敏度,而胃鏡針對一起胃癌的靈敏度僅為66%,明顯弱於GASTROClear™。

可是,高靈敏度就一定是一款好產品嗎?答案是否定的,GASTROClear™就是一個典型的反面案例。

GASTROClear™是一個由12種miRNA生物標誌物組成的用於胃癌篩查的基於血液的miRNA檢測組。雖然GASTROClear™靈敏度和NPV兩項數據都很不錯,但它的特異性和PPV兩項數據卻極為糟糕。68.4%的特異性意味着,GASTROClear™所檢測出的真正陰性患者僅佔實際健康人羣的68.4%,高達31.6%的實際健康人羣被誤診為陽性。6.7%的PPV數據更是離譜,意味着GASTROClear™檢測出的陽性人羣中,真正的患癌患者僅為6.7%。

這樣割裂的數據就造成了一種結果,那就是GASTROClear™的陰性結果準確性較高,而陽性結果幾乎毫無準確性可言。如果GASTROClear™定位是一款初級胃癌篩查工具的話,那麼這樣的數據沒有太大問題,但其卻是一款定價150-250美元的高端產品,這個價格比傳統胃鏡還要高。

或許GASTROClear™在一定程度上提升了早期胃癌檢測的體驗,但這種提升在過高的假陽性面前依然顯得不足夠,並沒有實現早篩產品緩解醫療負擔的初衷。

所以這樣一款準確度不高,但售價又較高的產品,會有多大的臨床使用空間呢?

02

滿足臨床是最重要的指標

對於早篩產品而言,高靈敏度確實是核心指標之一,但如果沒有建立在高PPV的基礎上,則過高的假陽性率會嚴重影響產品的落地應用。

如若不考慮PPV這項核心數據,那麼早篩產品單純追求高靈敏度其實並不困難。我在這裏列舉一個極端案例,以供大家理解。假設一款早篩產品將所有的測試結果都給出陽性,則這款產品的靈敏度將高達100%,只不過它的PPV這項數據是0。顯然這樣的一個產品是沒有任何價值的,因此不考慮PPV而單獨看靈敏度就是「耍流氓」。

目前全球早篩企業的核心指標,早已不是簡單的靈敏度,而是保證較高靈敏度的基礎上,竭力追求PPV數據的提升。如全球早篩巨頭GRAIL,就將PPV視為臨床落地最重要的指標。GRAIL推出的第一代早篩產品Galleri (MCED-E)的PPV高達38%,這樣的數據已然足夠優秀,但GRAIL並不滿足於此,而是採用增強算法開發了改進版本的Galleri(MCED‑Scr),將PPV值提升到了43.1%。

單純追求高靈敏度和高PPV難度都不高,但如何將兩者平衡纔是最為關鍵的。高靈敏度就需要確保陽性樣本足夠大,而這極有可能犧牲PPV數據;保證檢測出的陽性準確率則必須選取最關鍵的區間,這又有可能導致產品的靈敏度下降。因此,除了生物層面的採樣檢測外,如何設計更優的算法也是極為重要的。

儘管我們並不看好GASTROClear™的商業化前景,但卻並不能否定這款產品的開拓性。作為全球首個切入胃癌早篩賽道的公司,GASTROClear™僅需1毫升血液就能得到這樣的結果,其依從性和便捷性是要明顯高於胃鏡的,在特定場景亦有應用空間。如果GASTROClear™的檢測成本大幅下降而成為一款初篩產品的話,那麼還是具備市場競爭力的。

而且,GASTROClear™驗證了「通過血液miRNA檢測癌症」這一理念的可行性,隨着覓瑞後續產品的迭代,完全有機會孵化出兼顧靈敏度與PPV的好產品。要知道不同癌種之間,靈敏度與PPV數據是迥然不同的,其他癌種依然有更廣闊的市場待開發。

不過現階段,覓瑞所面臨最核心的問題還是資金層面。畢竟僅靠GASTROClear™就想讓現金流轉正難於登天,另一款新冠檢測產品Fortitude™又因紅利消退而價值驟降,並不具備持續創造穩定正向現金流的能力。

截至2024年底,覓瑞賬面流動資產淨值-1331.24萬美元,同時公司每年的研發開支就約2000萬美元,因此覓瑞只能將未來的希望寄託於資本市場。只是不知道,資本市場能否支撐覓瑞到實現「通過血液miRNA檢測癌症」夙願的那一天。

一款好產品的關鍵,在於能夠滿足臨床需求,這是其商業化的前提。對於早篩產品而言,準確無誤的篩查除癌症是它的第一性,既需要對癌症的敏銳度,也需要低誤差的穩定性。