5月27日,上海仙工智能科技股份有限公司(以下簡稱「仙工智能」)向港交所遞交了上市申請,中金公司擔任獨家保薦人。作為全球首個規模化智能機器人開放平台,仙工智能的上市進程備受行業關注,讓我們看看公司的投資價值如何。

一、公司概況:從控制器到開放平台的行業領跑者

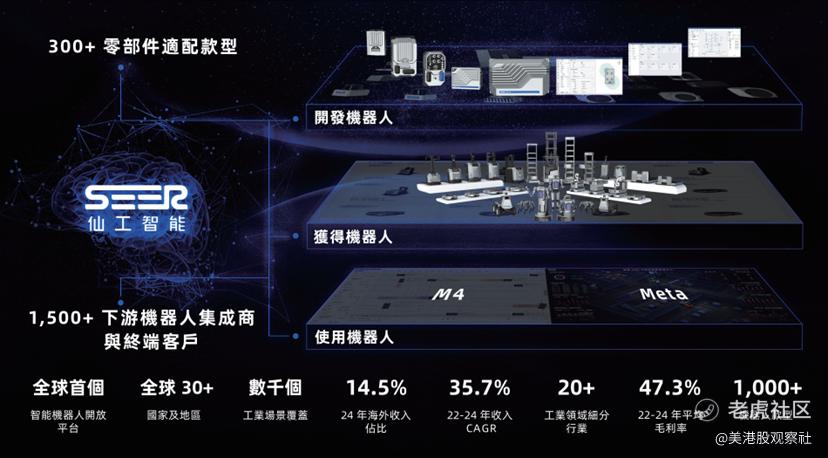

仙工智能以「讓智能機器人沒有門檻」為使命,基於自主研發的控制器(SRC系列)及軟件系統(M4、Meta系列),打造了全球首個規模化智能機器人開放平台。公司核心業務涵蓋「控制器+軟件+機器人」一站式解決方案:控制器作為「機器人大腦」,集成SLAM、VLA(視覺-語言-動作)等算法,適配超300種零部件,支持客戶以「搭積木」方式開發機器人;軟件系統實現多機協同調度與數字化管理,如M4系統整合FMS(調度系統)、WCS(倉儲控制)、WMS(倉儲管理)功能,提升工廠自動化效率;機器人產品線覆蓋頂升機器人、智能叉車、輪式人形機器人等超1,000款機型,滿足3C、汽車、新能源等20餘個行業的多樣化需求。

公司平台連接零部件供應商、集成商與終端客戶,形成「開發-獲得-使用」閉環。截至2024年底,平台支持超1,500家集成商及終端客戶,覆蓋全球30+國家及地區,累計部署機器人款型超1,000個,工業場景滲透率達數千個。通過AGI技術升級控制器與軟件,公司解決方案兼具高可靠性(±2mm定位精度)、高易用性(圖形化低代碼開發)與高泛化性(跨行業任務遷移),有效降低行業技術門檻。

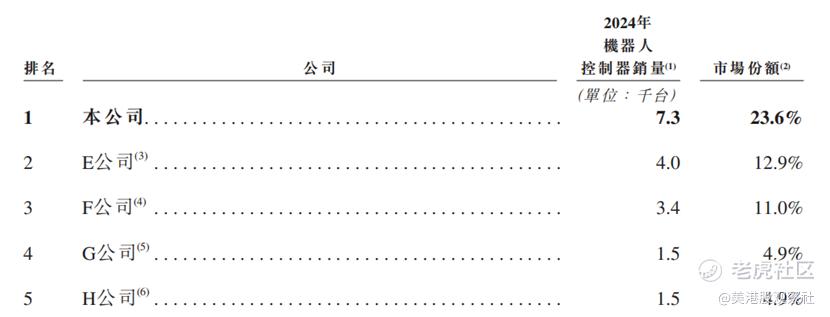

仙工智能憑藉技術積累實現行業突圍。根據灼識諮詢數據,公司2023-2024年連續兩年全球機器人控制器銷量排名第一,2024年市佔率達23.6%,成為首個構建全開放系統性知識庫的企業。技術突破方面,公司推出全球首款一體化具身智能控制器SRC-5000,實現「全身控制」技術突破,支持輪式人形機器人在非結構化場景中執行自然語言指令。商業化落地層面,公司收入從2022年的1.84億元(人民幣,下同)增長至2024年的3.39億元,複合年增長率(CAGR)達35.7%,同期毛利率維持在45%-49%的高位,展現技術溢價與市場競爭力。

二、主營業務:雙飛輪驅動的開放平台模式

仙工智能採用「技術飛輪+平台飛輪」雙驅動模式:技術飛輪以AGI算法為核心,通過控制器與軟件的持續迭代(如SRC-5000集成多模態大模型),提升機器人自主決策能力,反哺場景數據積累;平台飛輪則聚焦生態構建,通過星雲系統整合零部件庫與供應鏈,降低客戶開發成本(如300+零部件適配縮短研發周期50%以上),吸引更多集成商與終端客戶加入生態,形成「客戶增長-數據積累-技術優化」的正向循環。

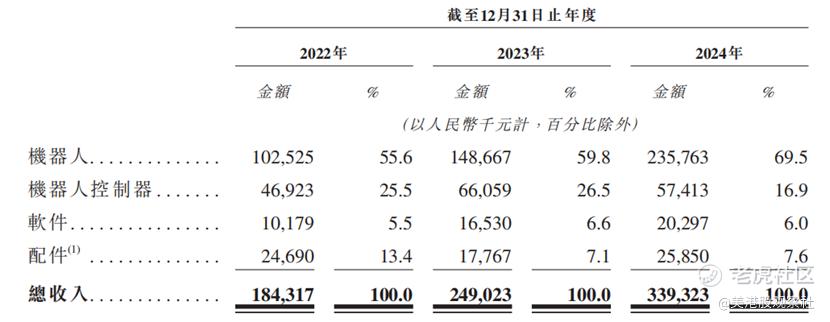

公司收入結構以機器人銷售為主,2024年機器人業務佔比達69.5%(2.36億元),控制器、軟件及配件分別佔比16.9%、6.0%、7.6%。機器人產品中,智能叉車、頂升機器人等工業場景機型為主要收入來源,輪式人形機器人等具身智能新品類已開啓商業化試點,2025年4月接獲首批客戶訂單。

公司以中國為核心市場,同步拓展歐美及新興市場。2024年海外收入佔比14.5%,客戶覆蓋飛利浦、施耐德電氣、一汽大衆等全球工業標杆企業。例如,智能叉車在荷蘭飛利浦工廠實現倉庫轉運自動化,效率提升30%;為施耐德電氣提供車間智能化方案,預計年成本節約超百萬元。客戶結構呈現多元化特徵,2024年服務客戶數達832家,較2022年增長119%,其中集成商與終端客戶佔比均衡,體現平台生態的廣泛吸引力。

三、財務分析:收入高增長,虧損持續收窄

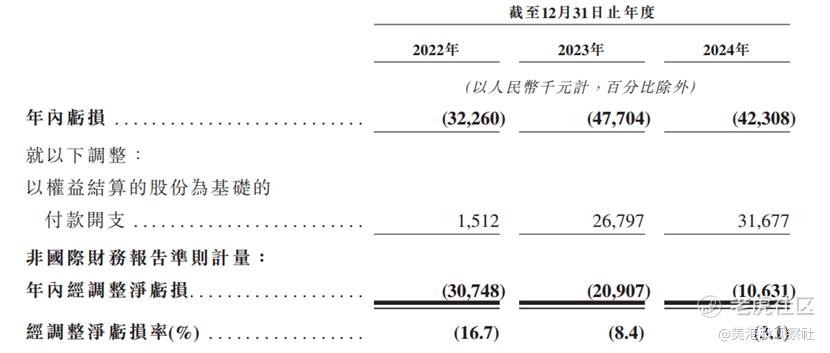

仙工智能近三年收入保持高速增長:2022年1.84億元,2023年2.49億元(+35.1%),2024年3.39億元(+36.3%),主要驅動力為機器人銷量增長(2024年售出2,576台,較2022年增長241%)及全球化滲透。儘管收入攀升,公司尚未實現盈利,2022-2024年淨虧損分別為3,230萬元、4,770萬元、4,230萬元,但經調整淨虧損率從2022年的16.7%收窄至2024年的3.1%,顯示商業化效率提升。虧損主要源於研發投入與市場拓展:同期研發費用分別為3,930萬元、6,370萬元、7,130萬元,佔收入比重21.3%、25.6%、21.0%,主要用於AGI算法、具身智能等前沿領域。

公司毛利率水平領先行業,2022-2024年分別為46.8%、49.2%、45.9%,主要得益於控制器與軟件的高附加值(控制器毛利率超50%)及規模化採購成本優化。2024年毛利率微降,受機器人產品結構調整(低毛利機型佔比提升)及海外市場物流成本上升影響。銷售與行政費用率呈下降趨勢,銷售費用率從2022年的27.7%降至2024年的26.2%,行政費用率從17.7%降至12.7%,反映運營效率提升,但絕對值仍隨收入規模擴大而增加,2024年銷售費用達8,900萬元,主要用於國際展會與本地化團隊建設。

四、競爭優勢:技術、生態與商業化的三重護城河

仙工智能在控制器領域構建多重技術壁壘:其一,定位精度行業領先,通過多傳感器融合實現±2mmSLAM精度,僅需10%環境參照物即可穩定導航;其二,全球首批通過功能安全認證(ISO13849、IEC61508),保障高風險工業場景應用;其三,AGI技術前瞻佈局,SRC-5000控制器集成VLA與端到端導航模型,使機器人具備自然語言理解與複雜任務分解能力,輪式人形機器人已在客戶現場試運行。

公司開放平台模式形成獨特競爭優勢:一方面,零部件適配與工具鏈降低開發門檻,客戶可通過Roboshop軟件快速配置機器人,開發周期較傳統模式顯著縮短;另一方面,星雲系統實現「所見即所得」選型,支持1,000+機型快速交付,2024年供應鏈響應速度明顯提升。截至2024年底,平台積累超數千個工業場景數據,形成「數據-算法-產品」迭代閉環,數據驅動的泛化能力使機器人在新場景部署成本實現明顯降低。

公司具備從技術到場景的高效轉化能力,在3C、汽車等成熟行業深度滲透,同時拓展半導體、生物醫藥等新興領域。截至2024年12月31日,公司服務超過1,500家客戶,涵蓋包括3C、汽車、自動化設備、新能源、半導體、工程機械與生物醫藥在內的20多個細分行業。

五、行業前景:智能機器人賽道的黃金增長期

全球智能機器人市場正處於快速成長期,按收入計,2024年市場規模2,778億元,預計2029年達7,085億元,CAGR20.6%;按銷量計,2024年108.26萬台,2029年預計325萬台,CAGR24.6%。工業場景為主要驅動力,2024年工業智能機器人收入220億元,預計2029年達1,150億元,CAGR39.2%,凸顯自動化升級需求。仙工智能所處的控制器及開放平台賽道,受益於行業從「單機自動化」向「多機協同+具身智能」升級,2024年全球獨立控制器銷量3.1萬台,預計2029年達23.1萬台,CAGR達49.5%,公司作為龍頭有望優先捕獲增長紅利。

行業競爭呈現多元化格局,傳統機器人廠商(如發那科、ABB)聚焦垂直領域,而仙工智能以開放平台模式差異化競爭。根據灼識諮詢,2024年公司按控制器銷量排名全球第一,市佔率23.6%,領先於E公司(12.9%)、F公司(11.0%)等競爭對手。未來競爭焦點將集中於技術生態整合能力,公司需持續提升AGI算法領先性(如多機分佈式調度、LLM集成),以鞏固開放平台的護城河。

六、估值分析:估值還有提升空間

上市前,仙工智能經歷多輪孖展,在最近的2025年4月完成C輪孖展,估值達32.7億元,較2020年A輪估值(3億元)增長超10倍,體現資本對其技術稀缺性的認可。C輪投資者包括洪泰投資、南京賽富等機構,孖展主要用於具身智能研發與全球化佈局。公司的投資機構還包括普洛斯、科沃斯等行業知名公司。

在二級市場,公司的可比公司包括科沃斯、拓斯達、埃斯頓、優必選、越疆科技等機器人產業鏈上市公司,它們均具有較高的估值,平均的PS倍數達到26倍,港股的優必選達到28倍,越疆科技達到61倍。而按照平均PS倍數計算,仙工智能的合理估值達到88億元,遠遠高於C輪估值的32.7億元。此外,機器人板塊當前的投資熱度較高,公司上市後也有望獲得不錯的表現。