Tradingkey - 2025年以來,量子計算板塊持續火爆,成為資本市場的焦點。以D-Wave Quantum、IonQ和Rigetti等為代表的量子計算公司股價屢創新高,D-Wave年初至今漲幅超過35%,IonQ單日漲幅曾達36.5%。量子計算板塊的集體飆升源於技術突破和市場對量子計算長期潛力的樂觀預期。而最新財報中多家公司財報業績超預期,推動板塊整體走強。

有趣的是,量子計算的下一個潛在投資機會可能正指向核能領域。作為現代雲計算和AI應用背後的基礎設施,數據中心消耗的能源日益增加。而量子計算機所需的電力遠遠超過當前傳統數據中心的用電量,可能達到現有水平的數十倍。這是因為量子計算雖然在單位計算效率上更高,但其龐大的計算能力和複雜的環境控制(如超低溫冷卻)對電力需求極為巨大。而核能正是滿足這一需求的理想選擇。摩根士丹利預計未來幾十年核能市場將迎來超過1.5萬億美元的投資機會。

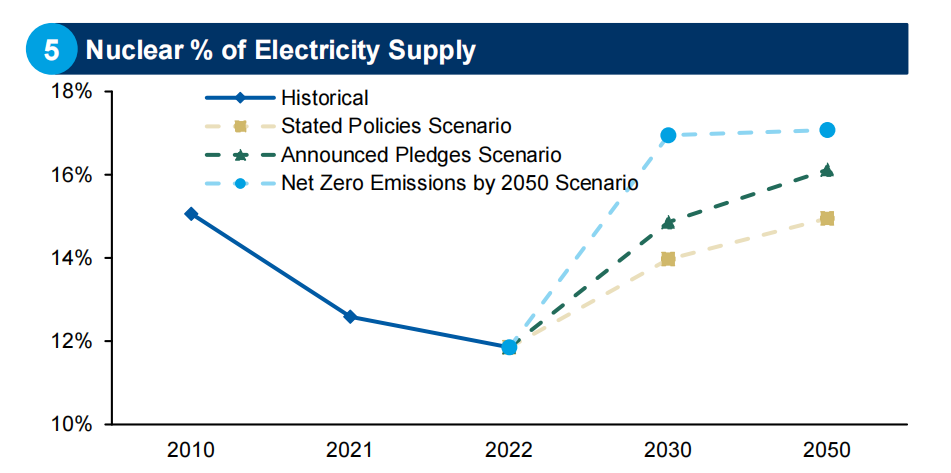

來源:摩根士丹利

自2024年以來,包括微軟、谷歌、亞馬遜在內的美國科技巨頭,已陸續簽訂多項價值數十億美元的核能供電協議。

此外,谷歌最新的量子芯片「Willow」已實現量子糾錯里程碑,能夠極大提升複雜計算效率,這對核能尤其是先進核反應堆設計和小型模塊化反應堆(SMR)開發具有重要意義,也推動核能產業升級。

近期,核能板塊迎來多重利好消息。美國政府發布行政命令,簡化核反應堆審批流程,推動小型模塊化反應堆(SMR)等先進核電技術發展,明確2030年前啓動10座大型核電站,2050年前核電產能翻四倍。全球鈾礦供應緊張,價格持續上漲,推動上游鈾礦企業股價大漲。受特朗普總統發布行政命令的利好影響,核能股在周二延續上漲走勢。由Sam Altman支持的小型核裂變公司Oklo再漲逾10%,今年以來累計漲幅已超過154%。Centrus Energy大漲近13%,股價逼近歷史高位。

高盛發布研報稱,核電迎來「十年黃金周期」,全球核電裝機潮即將爆發,AI時代帶來電力需求增長,推動核電需求激增,鈾礦市場進入結構性短缺,預計2040年全球鈾礦缺口將達1.3億磅。

以下是值得關注的核能板塊投資機會:

1. 上游 —— 鈾礦資源及核燃料供應鏈

主要代表標的包括:

- Cameco(CCJ.US)

- Uranium Energy(UEC.US)

- Energy Fuels(UUUU.US)

- 丹尼森礦業(DNN.US)

- NexGen Energy(NXE.US)

- Centrus Energy(LEU.US)

這些公司在「鈾緊張+價格抬升」的大背景下,有望深度受益,是核能投資鏈條裏最能博彈性的板塊。其中 LEU 同時涉及核燃料加工與供應,具備一體化優勢。

2. 中游 —— 核電設備製造與小型模塊堆(SMR)產業鏈

核心標的包括:

NuScale Power(SMR.US):全球首家上市的 SMR 製造商,主打小型化、模塊化設計,有望顯著降低建造成本與時間周期,加快核能部署進程。

Oklo Inc(OKLO.US):聚焦下一代清潔能源技術,專注於開發微型核反應堆,獲得 ChatGPT 創始人薩姆·奧爾特曼投資,截至近期股價累計上漲達124%。

NANO Nuclear Energy(NNE.US):推動核能全產業鏈整合,從設備製造、燃料供應到運輸形成閉環,意圖構築垂直一體化供應平台。

上述標的依託政策紅利及資本湧入,未來成長潛力值得中長期配置關注。

3. 下游 —— 核能運營與公用事業公司

如果你偏好防禦性和穩健收益型資產,那麼核電運營商會是不錯的選擇。它們擁有成熟的大型核電站運營資格,同時兼具政策紅利和電價上行帶來的業績提升空間。

關注度較高的頭部公司包括:

- Constellation Energy(CEG.US)

- Vistra Energy(VST.US)

- Talen Energy(TLN.US)

這三家都是美國核電市場的核心玩家,隨着核電政策密集落地+發電需求飆升,它們的股價也水漲船高 —— 年內漲幅分別高達 94% 至 267%,妥妥的「公用事業之光」。

原文鏈接