中金點睛

中金研究

美東時間5月22日,衆議院版本的「大美麗法案」(one big beautiful bill)獲得通過[1],參議院可能在6月進行投票,最終糅合版或有望按照特朗普的預期,在7月4日美國國慶日前完成立法[2]。這部集減稅、減支、抬高美債上限、國防和移民政策於一體的法案可能大幅增加未來10年美國財政赤字規模,基本驗證了我們在去年11月的報告《特朗普+貝森特:財政難緊縮》中的觀點。中長期來看,面對國內貧富分化、再工業化等結構性問題和全球地緣競爭,美國大概率不具備有效削減赤字的客觀條件。從短期來看,債務上限提高後,美債發行潮可能在7-9月到來,或迫使美國加快貨幣與金融政策調整,如開啓QE、加速SLR豁免及其他金融改革,為美債市場提供流動性。

「大美麗法案」要做什麼?

「大美麗法案」是特朗普上任以來便着力推進的立法計劃,按照衆議院最新版本(圖表1),該法案主要包括如下四項內容:

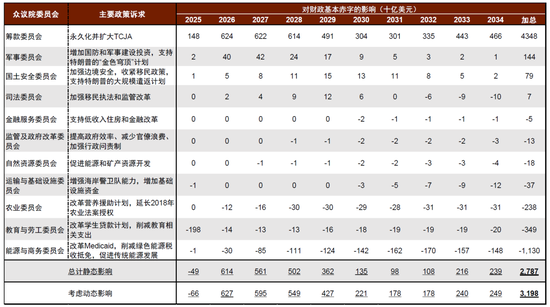

圖表1:CRFB預計衆議院版本大美麗法案對未來10年財政基本赤字的影響

資料來源:Penn Wharton Budget Model,中金公司研究部

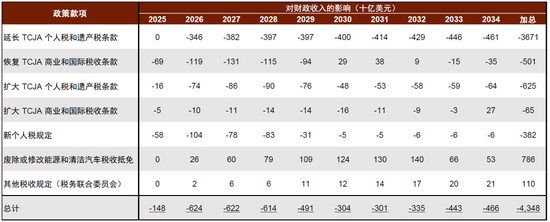

1. 稅收減免:永久延長2017年特朗普稅改(TCJA)的條款。在TCJA基礎上,新增的減稅政策包括將州和地方稅收(SALT)的扣除上限從目前的1萬美元提高到4萬美元,增加或擴大汽車貸款、餐飲小費收入、加班工資的稅收優惠等等(多數新增減稅有效期為2025-2028財年)。Penn Wharton預計,靜態來看稅收減免政策可能在未來十年減少財政收入約4.3萬億美元(圖表2)。

圖表2:CRFB預計籌款委員會主要稅改政策對財政收入的影響

資料來源:Penn Wharton Budget Model,中金公司研究部

2. 削減開支:削減社會福利項目開支,包括對醫療補助(Medicaid)實施約1萬億美元的削減,對補充營養援助計劃(SNAP,即食品券)實施約2300億美元的削減,削減並改革學生貸借款,以及逐步取消《通脹削減法案》中的清潔能源補貼。Penn Wharton預計,靜態來看各類政策共可能削減開支約1.8萬億美元。

3. 國防和移民政策:增加對國防、邊境安全和執法的支出。

4. 債務上限:將債務上限提高4萬億美元。

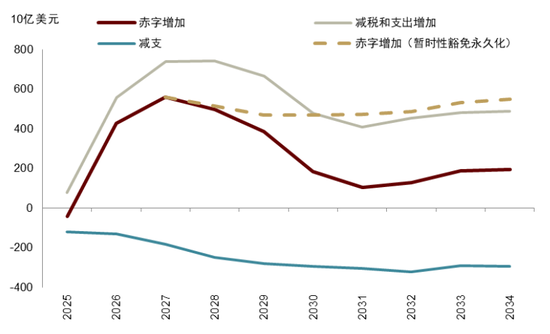

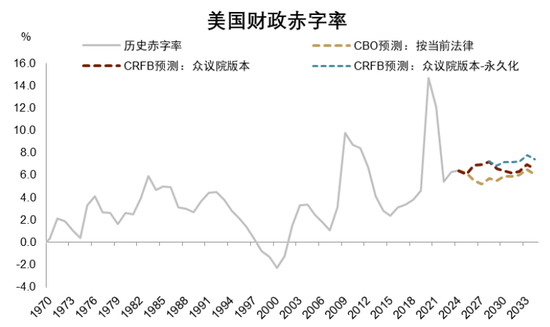

衆議院版本「大美麗法案」將在未來10年大幅拉高美國財政赤字。Penn Wharton預計,2025-2034財年間靜態基本赤字增量約2.8萬億美元,考慮到經濟動態調整後基本赤字增加3.2萬億美元(圖表1)。聯邦預算責任委員會(CRFB)的估計,基本赤字增加2.9萬億美元,考慮付息的赤字規模增加3.3萬億美元,如果將一些暫時性的豁免條款(如小費免稅、加班費免稅等有效期2025-2028財年)永久化,則未來10年赤字增量將達到5.2萬億美元(圖表3)。美國國會官方的聯合稅務委員會(JCT)則預計,法案將在未來10年增加赤字3.7萬億美元[3]。同時我們提示,由於在時間安排上減稅政策靠前而減支政策靠後,2026-2028財年赤字增幅或將較大(圖表3),我們預計這三年赤字率可能分別達到6.9%、6.9%和7.2%(圖表4)。

圖表3:CRFB預計「大美麗法案」大幅增加赤字

資料來源:CRFB,中金公司研究部

圖表4:2026-2028財年赤字率或將大幅拉升

資料來源:Haver,CRFB,中金公司研究部

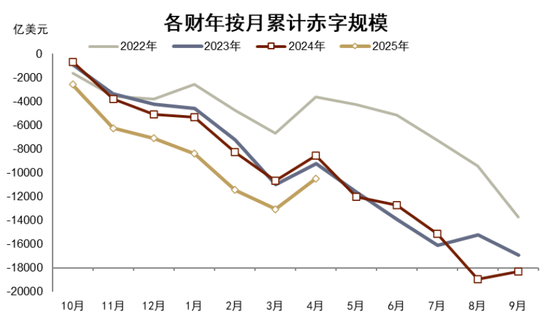

近期來看,「大美麗法案」或導致2025財年的赤字較CBO最新預期微降400-600億美元。但事實上,本財年至4月,在收入提高支撐個稅收入累計增加1096億美元的情況下,赤字仍較上年同期增加了1936億美元(圖表5)。考慮到「大美麗法案」的影響,我們預計2025財年整體赤字規模在1.9萬億美元左右,赤字率6.4%與去年持平。

圖表5:本財年至4月赤字較去年增加1936億美元

資料來源:Haver,中金公司研究部

特朗普關稅有可能對沖部分赤字,但難以完全對沖。Tax Foundation估計,考慮到經濟的動態調整,特朗普關稅可能在未來10年增加1.3萬億美元收入,但前提是貿易對手方不會反擊[4]。從4月以來對等關稅的執行情況來看,我們認為這種可能性似乎較低,即使前提可行,1.3萬億美元的收入也難有效對沖「大美麗法案」帶來的約3.2-3.7萬億美元的赤字。

財政為何難緊縮?

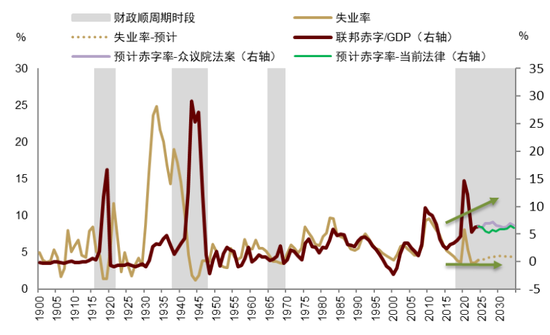

自2021年以來,我們堅持判斷美國已重啓大財政時代,未來幾年兩黨將共識性趨勢性地做大財政,尤其是順周期大財政。去年底,貝森特和馬斯克高調倡導財政緊縮,市場遂形成特朗普2.0下將緊財政的一致預期,而我們則在去年11月報告《特朗普+貝森特:財政難緊縮》中旗幟鮮明地指出特朗普政府將延續順周期大財政,美國大財政既有必要性也有必然性。

圖表6:美國財政持續順周期

資料來源:Haver,中金公司研究部

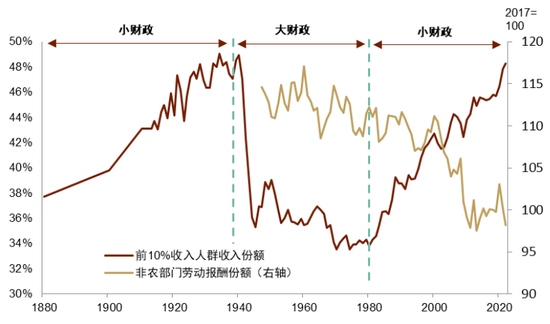

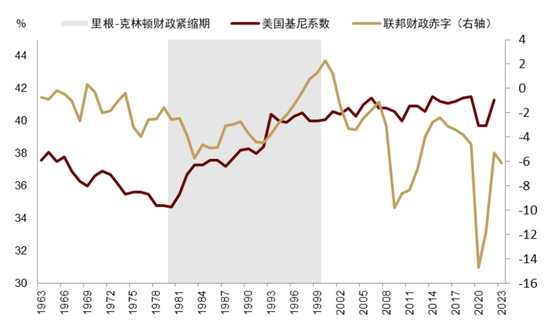

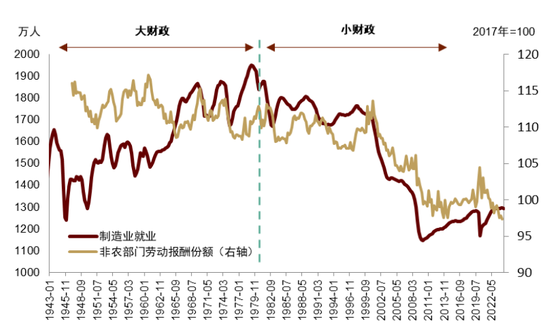

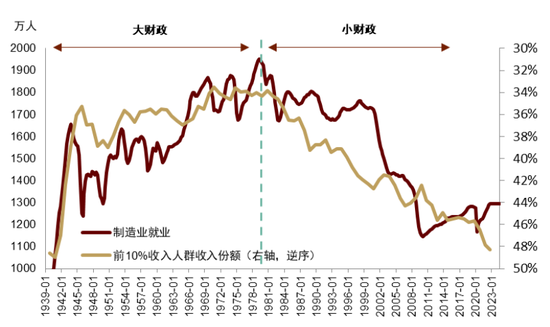

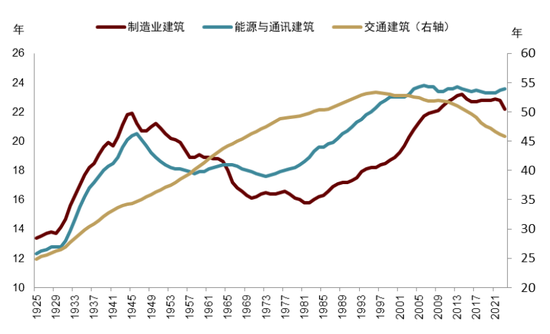

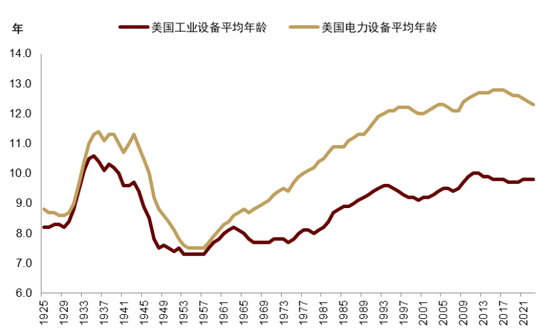

根本上來說,美國民意要求財政發力解決貧富分化問題。里根政府開始,美國進入「重效率,輕分配」的小財政時期,金融去監管、工會組織削弱等因素,致使貧富分化加劇[5](圖表7,圖表8)。中低端製造業外流,製造業崗位大幅削減,收入分配向資本和高技能勞動者傾斜(圖表9,圖表10)。自奧巴馬政府起,「再工業化」逐漸成為兩黨共識,奧巴馬政府通過《美國復甦與再投資法案》,改善交通、網絡寬帶等基礎設施,並要求建設所需鋼鐵須產自美國[6],隨後特朗普的MAGA主張與拜登政府的供給側經濟學,基本延續這一思路。再工業化的兩個前提是:1)美國國內需求不能弱,這要求財政持續做大福利,刺激需求;2)完善工業基礎設施,美國工業與基建長期欠投資,能源、交通建築持續老化(圖表11),生產所需的工業設備(特別是電力設備)較為陳舊(圖表12),補貼工業基礎設施投資需要財政的持續發力。

圖表7:大財政緩解、而小財政加劇貧富分化

資料來源:FRED,中金公司研究部

圖表8:里根-克林頓時期,美國基尼係數快速抬升

資料來源:FRED,中金公司研究部

圖表9:小財政時期,產業外流伴隨勞動報酬佔比下滑

資料來源:FRED,中金公司研究部

圖表10:小財政時期,產業外流伴隨收入分配不平等

資料來源:FRED,中金公司研究部

圖表11:美國製造業和基礎設施建築陳舊

資料來源:Haver,中金公司研究部

圖表12:美國工業設備陳舊

資料來源:Haver,中金公司研究部

從外部競爭來看,美國財政也不具備收緊的條件。過去兩年,AI信仰是支撐美國資產的重要因素,背後反映的是高新科技領域如火如荼的國際競爭。拜登政府時期通過的《基礎設施投資和就業法案》與《芯片法案》,10年分別增加2561億和793億美元赤字,補貼工業基礎設施和半導體行業建設。特朗普就職以來,美股AI信仰出現裂痕,我們預計重塑AI信仰的壓力或將呼喚更多的刺激政策。

潛在流動性風險和政策應對

從中短期來看,美債上限問題的解決可能帶來流動性衝擊。考慮到補充TGA以及償還「非常措施」挪用的資金,從7月起至9月間,美債的淨孖展量可能達到1.25萬億美元[7],恐將大幅收緊美元流動性。這種供給增加的預期可能在7月前便推動利率持續上行,在聯儲局短期內不介入的情況下,10年期美債利率可能在未來一兩個月逐步升至4.8%。7月後,隨着美債供給大幅增加,利率恐衝破5%。

我們重申在《美債、日債,與全球流動性趨緊》中的觀點,在全球流動性不足的背景下,新發債潮帶來的流動性需求可能加劇市場波動,刺激海外資金流出美元資產和美國本土資金去槓桿。這可能導致美國股債匯「三殺」系統性、間歇性上演(參見《特朗普「大重置」:債務化解、脫虛向實、美元貶值》)。流動性壓力可能加速美國金融體系改革,這包括:1)聯儲局可能被迫重啓QE穩定市場;2)豁免銀行業SLR對購買美債限制的政策可能在今夏加速通過;3)刺激其他金融機構購買美債,例如參議院最近通過的「GENIUS法案」要求穩定幣必須由高質量、流動資產(如現金或短期國債)1:1全額支持[8],可能向美債市場引入流動性[9]。最後我們提示,SLR豁免等政策依賴金融機構的購債意願,如果市場出現大幅波動,金融機構持幣觀望,穩定市場的責任或仍然要落在聯儲局頭上,即通過QE快速穩定市場。

責任編輯:凌辰