2023年以來,「復興」開始逐漸成為市場與輿論對阿里的主要敘事。簡單來說,通過激烈的人事和業務變動,阿里經營重點在由「求量」到「求質」轉移,加之近期下重注在AI領域,市場對企業的信心也開始恢復(2025年阿里股價從最低80港幣上下,一度上漲至150港幣)。

2025年Q1(2025財年Q4)財報發布後,阿里股價出現了較大幅度的回調,主要理由集中在:總營收和資本開支低於市場預期,一些人對阿里」復興「的進度和成色產生了懷疑。

那麼到底阿里2025年Q1財報如何,企業「復興」進展如何呢?本文核心觀點:

其一,2022年之後阿里進入了以優化效率為主的系列改革(ROIC為主要錨定指標),這是擴大投資的前置條件;

其二,2025財年阿里資本支持大幅攀升,其驅動力不僅僅來自於對未來的押注,亦是前一階段業務和資本配置優化後的結果,這也是資本市場所期待的;

其三,全站推廣讓淘天找到增長新抓手,擴張要依託於效率的改善速度。

擴張的前提條件:ROIC重回雙位數

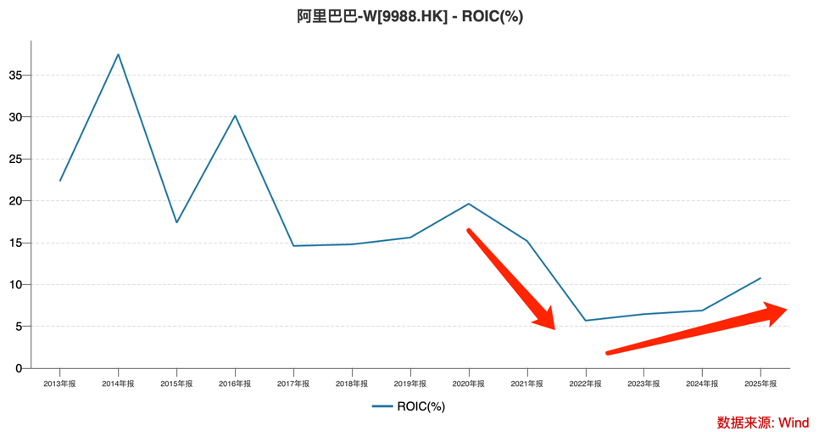

2023新財年開啓時,蔡崇信曾表示:阿里的運營 ROIC(投資資本回報率,用於評估公司是否通過其投資創造價值)為一位數,集團的目標是將其提升到兩位數。

在財務分析中,ROIC是非常重要的一項指標,其所對應的指標便是WACC(加權平均資本成本),當企業經營良好之時,其投入資本的回報率(ROIC)是應該大於成本的(WACC)。

根據valueinvesting.io測算,阿里的WACC大概在8%上下,結合上圖很容易發現,2022財年之後阿里的WACC就開始低於ROIC,此時企業投入資本產生的回報率要低於成本,考慮到彼時特殊的外部環境,一方面企業需要提高對商家的讓利和補貼力度以渡過難關,另一方面在追求「生態戰略「時也需要提高資本的投入規模(資產負債表隨之進入膨脹),雙重因素疊加嚴重製約了資本回報率的表現。

資本投入與產出開始出現倒掛,站在財務分析角度,此時阿里繼續擴大資本投入無疑是個」賠本」買賣,若強行擴張必然會透支市場信心。

2023年ChatGPT大熱,彼時市場普遍認為這將迅速掀起新一輪的「軍備競賽」,從模型研發到算力儲備將迎來新的高潮,在財務上則表現為資本開支的急劇上揚。

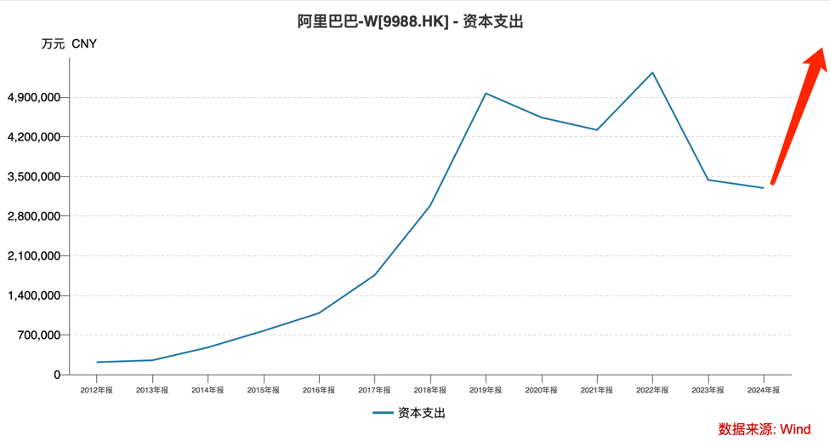

該劇情並沒有發生在2023-2024財年的阿里,彼時阿里仍然在處理前階段的歷史遺留問題(ROIC與WACC倒掛),壓縮集團資本開支的擴張速度,連續兩個財年資本開支均在峯值以下。

這也是阿里在經營方面越發審慎的具體表現,在未能扭轉關鍵財務指標之前,謹慎重走擴張路線,換句話說,大手筆砸錢擴張並非難事,但如果超出財務模型承載能力,無論對於內部管理(浮躁之氣重回),還是對資本市場信心都會有反作用(不計成本的all in在資本市場並非完全正向)。

基於此,2023年之後的阿里內部經營重點並非是「擴張」,而「改善效率」,手段包括但不限於:

1)非主力業務資產的處理,如出售銀泰,大潤發;

2)基石業務的商業模型進一步優化,如淘天上線全站推廣產品,平台貨幣化率開始穩步提升,又如阿里雲開始重新聚焦公有云業務,以提高盈利能力;

3)擴大回購力度,並推行股息政策,改善資本配置結構,不僅可以提高股東的現金回報感覺,亦可以控制資本的投入規模。

上述諸多手段在2025年開始結果,根據WIND數據該財年阿里ROIC正式回到雙位數(10.75%),實現了蔡崇信先前制定的目標,也從此時開始,資本投入產出和成本倒掛的現象正式結束,ROIC開始大於WACC。

財務指標的改善也隨之傳導至經營策略,該財年阿里資本開支達到860億元,是上年321億元的兩倍有餘,今年2月阿里又宣佈未來三年投入3800億元建設雲和AI硬件基礎設施,至此阿里經營從審慎重新迴歸積極。

「機會」和「效率」可謂是管理者們必須要面對的課題,不少企業因為過分重視財務效率而喪失了機會,也有企業矇眼狂奔攤大餅,效率卻越來越低。在過去幾年,阿里同樣面臨「機會」和「效率」的取捨問題,也追求過「一箭雙鵰」的理想狀態,最終還是意識到了能力的邊界,如今重新迴歸主航道,並在完善「效率」之後,再展開資本擴張去追求AI的新機會,這也是新一屆管理層最大的經營策略之一。

淘天重回增長的功臣:全站推廣

接下來我們重點來看淘天業務的潛力問題,這也是阿里最核心的業務(短期沒有之一),並在相當長時間面臨相當大的爭議(多平台成長性和吸引力方面),預判阿里短期內我們仍然側重於淘天。

流量買賣是平台型互聯網最基礎的商業模式,企業通過市場投放獲得用戶和流量,再由運營提高用戶粘性和活躍度(放大流量倍數),最後由商業化方式對商家進行流量分配並獲得變現能力。

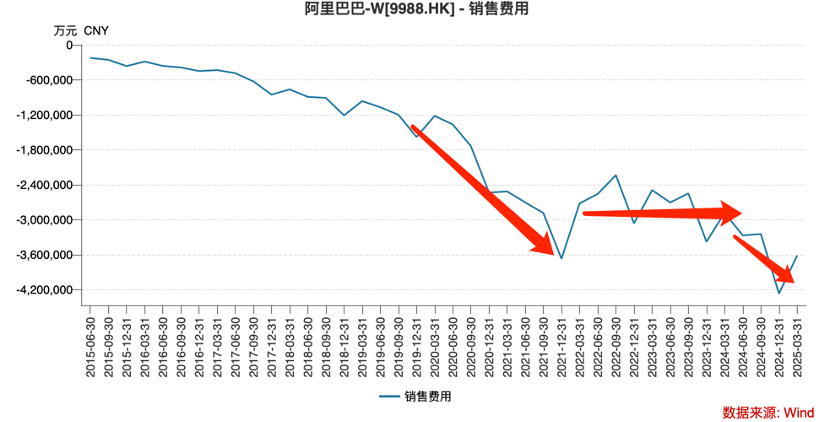

一個高速擴張的平台其前提必然是有強大的流量採買能力,主要體現在市場費用的消耗上(無論從業務模式還是規模比重,阿里的市場費用大頭主要是花在淘天),2022年之前,此部分市場費用都是劇烈擴張的,與前文中資本開支節奏基本一致。其後阿里開始逐漸縮減市場費用開支,市場中許多觀點認為彼時企業在「節流」。

我們一方面是認同這一說法,但在本文中我們想引入新的分析框架:節流是表象,背後則是淘天商業化效率的滯後。

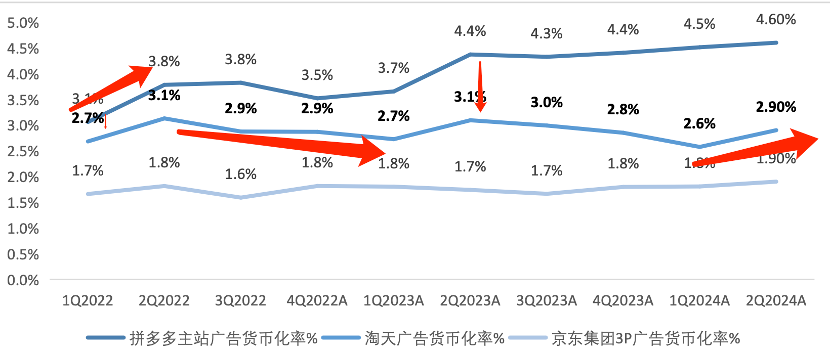

當我與許多朋友討論拼多多崛起時,許多朋友會脫口而出」拼多多的平台成本低於淘天,更吸引商家,因此更具吸引力「,只是現實與直覺往往相悖,淘天貨幣化率不僅不高於拼多多,且大幅落後於後者,實在令人大跌眼鏡。

2022年Q1,拼多多上線了全站推廣產品,全面整合付費和免費流量,提高平台對流量把控和分配效率,自此貨幣化率開始節節攀升,並大幅領先淘天(後者貨幣化率長期徘徊在3%上下)。

當商業變現效率較低時,僅靠流量來拉動總營收,難免有事半功倍的疲憊感,換句話說,淘天流量採買擴張的前提應是平台貨幣化率的改善,後者主要負責槓桿效應。

2024年4月淘天上線全站推廣,並在8月正式面向全體商家開放,平台開始找到提高流量分配能力的抓手。

2025年Q1,淘天客戶管理收入按年增長12%(市場普遍預期在8%左右)達到711億元,全站推廣功不可沒。

更為巧合的是,將全站推廣視為流量的「放大器」後,淘天在2025財年重新擴張了市場費用,平台開始轉向積極的經營策略。

我們引入以下公式進行論證:總營收=GMV*貨幣化率。當貨幣化率相對穩定時,淘天總營收只能通過GMV去拉動,這在邊際效應遞減規則下難度是相當之大的,對比拼多多淘天貨幣化率仍有1.5個百分點的改善空間,這是提高市場費用的最佳時機,於是我們就看到了:

其一,近幾個季度淘天在有意壓縮自營電商的比重,給予平台電商更大的流量供給,淘天在重新側重平台模式;

其二,淘天在以更積極的態度對進行對外合作,如近期與小紅書進行的「紅貓計劃」, 首次實現小紅書種草到淘寶天貓消費轉化的全鏈路打通,這也讓市場更加期待2025年Q2的財報。

經過本文詳盡的分析後,我們可以大致將阿里復興道路劃分為以下階段:

1)2023年-2024年中,戰略調整階段,以改善效率為經營優先級,調整關鍵財務指標為主要目標;

2)2024年中-2025年Q1,準備工作基本結束,重新確立積極的經營策略,新一輪擴張重新開啓;

3)2025年Q2-,擴張與效率持續兼顧關乎復興的成色。