日本超長債:為何利率明顯上行?近期日本超長債利率明顯上升,收益率曲線也明顯變陡。背後或主要存在以下幾方面的原因:首先,在關稅影響下日本財政擴張傾向增加了市場對債券供給衝擊的擔憂。其次,2025年以來日本國內機構對超長債需求較為疲弱。此外,日本國債拍賣遇冷或也催化了市場對超長債供需失衡的悲觀情緒。不過,此次日元套息交易規模或相對較小,套息交易逆轉對全球流動性帶來的外溢衝擊或相對可控。未來來看,仍需關注後續日本政府債券拍賣情況是否會進一步衝擊市場情緒、日央行是否會釋放鴿派信號緩解市場恐慌、以及7月的日本國會參議院選舉結果。

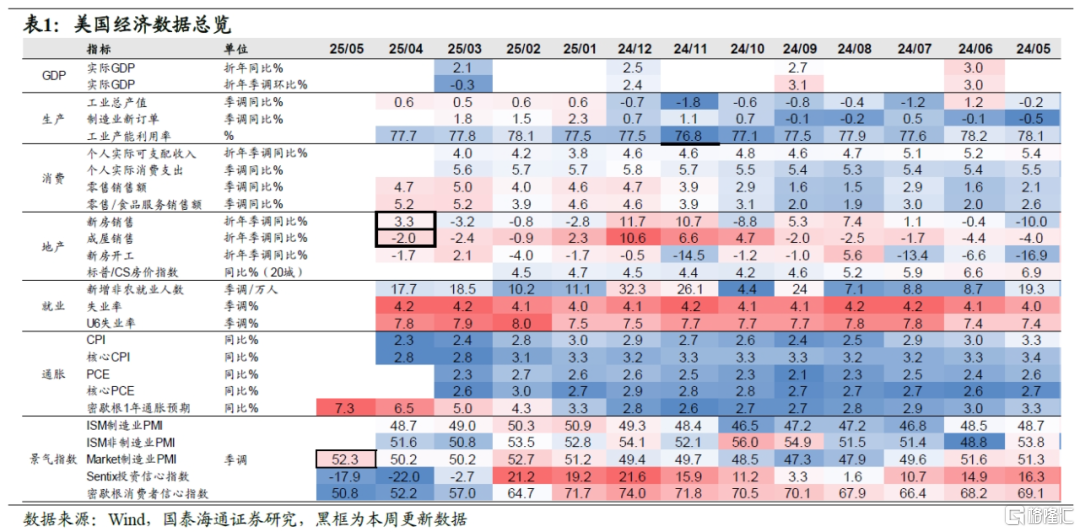

美國經濟:4月美國新建住房及成屋銷售按年增速有所回升;5月美國Markit製造業與服務業PMI均超預期回升。截至5月23日,市場交易層面通脹預期維持穩定。

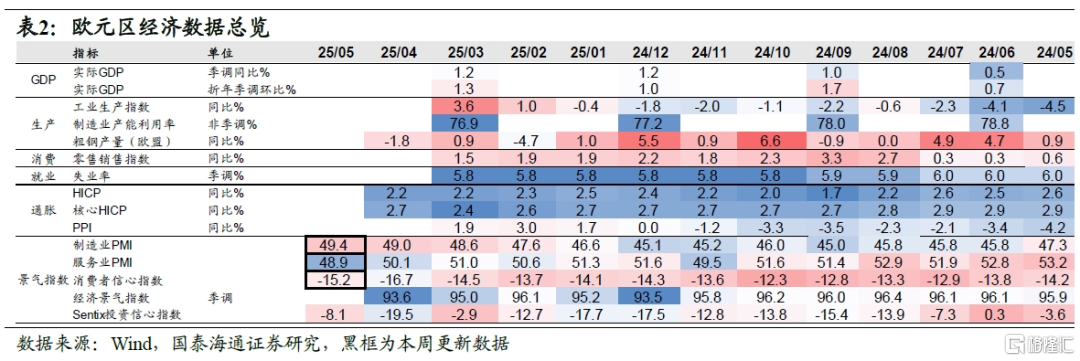

歐洲經濟:5月受服務業景氣度走弱影響,歐元區PMI回落至榮枯線之下;5月歐元區27國消費者信心指數小幅回升,但總體仍處相對低位。

政策:短期聯儲局降息仍將謹慎;歐央行6月或降息;經濟不確定性較高,日央行官員對加息持謹慎態度;埃及央行降息100BP;印尼央行降息25BP。

風險提示:關稅對美國通脹和經濟影響超預期,全球主要國家貨幣政策調整超預期。

1

日本超長債:為何利率明顯上行?

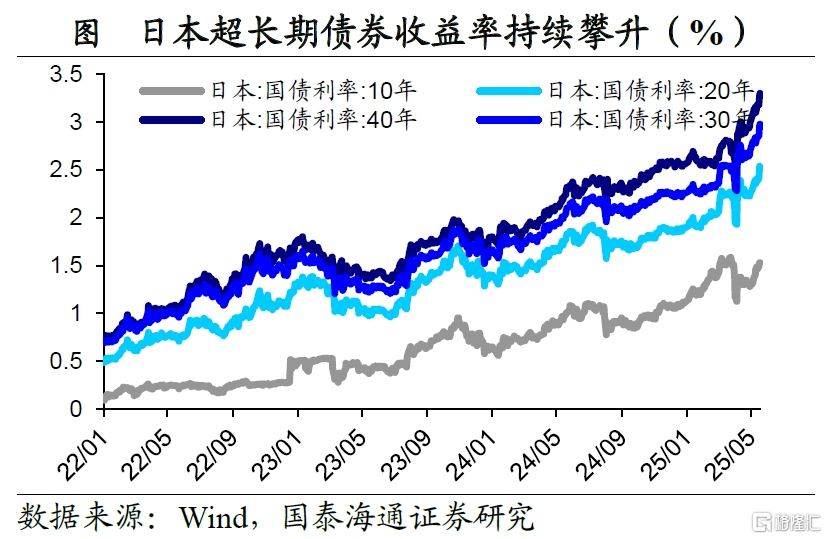

本周日本超長債利率明顯上升。截止5月22日,日本20年、30年和40年國債利率分別上升至2.57%、3.00%和3.34%,較4月初已經分別上升了34BP、35BP和39BP,其中30、40年期債券收益率均創下歷史最高水平。

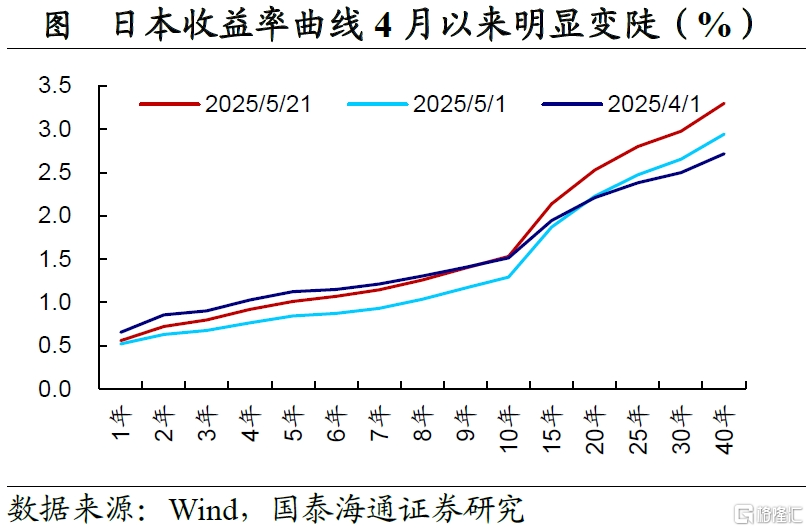

日本收益率曲線也明顯變陡。和4月初相比,日本1年到10年期政府債券收益率變化相對較小,但10年以上期限債券收益率有明顯上升,也反映出超長債利率的明顯上升主要受期限溢價推動。

日本超長債利率近期為何明顯上升?首先,在關稅影響下日本財政擴張傾向增加了市場對債券供給衝擊的擔憂。4月25日,日本政府出台緊急方案以應對美國關稅政策衝擊,具體包括刺激國內消費,加強對企業的孖展支持等政策。此外,在通脹上行的壓力下,部分政黨主張削減消費稅以緩解民生壓力。財政的寬鬆傾向加大了市場對未來長債供給壓力的擔憂,日本高企的債務水平也削弱了對日本財政可持續性的信任。其次,2025年以來,日本國內機構對超長債需求較為疲弱。在通脹壓力高企、日央行貨幣政策持續收緊的影響下,日本長債利率持續呈上升趨勢,日本國內金融機構或積累了一月供資虧損壓力,或暫時抑制了對超長債配置需求。

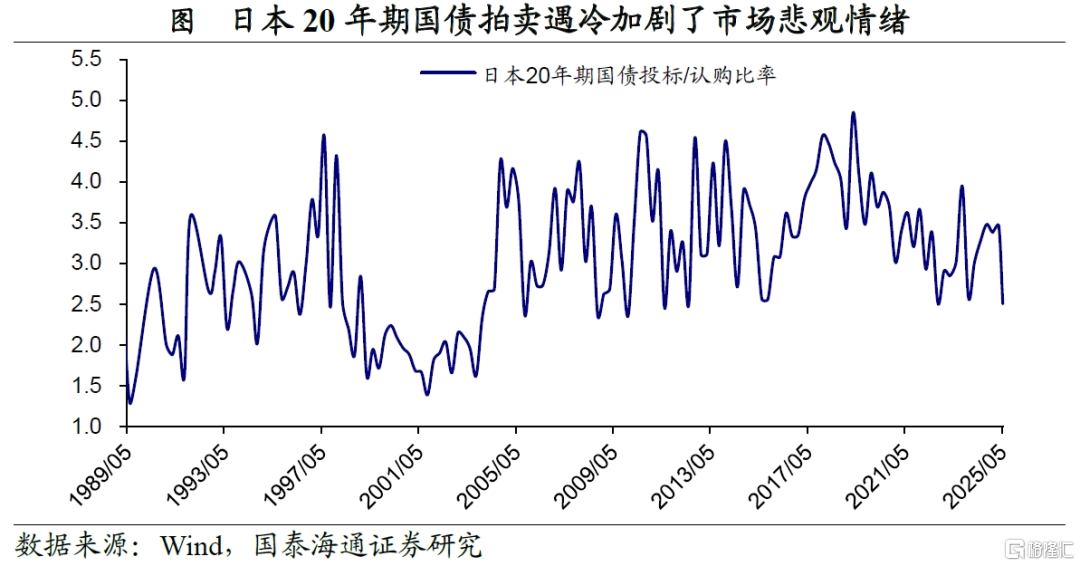

此外,日本國債拍賣遇冷或也催化了市場對超長債供需失衡的悲觀情緒。5月20日,日本20年期國債拍賣遇冷,投標倍數由上月的2.96倍明顯回落至2.5倍,為2012年以來的最低紀錄。5月20日當天,日本20年期債券收益率上行13BP,30年期與40年期債券利率上行幅度也在10BP以上。

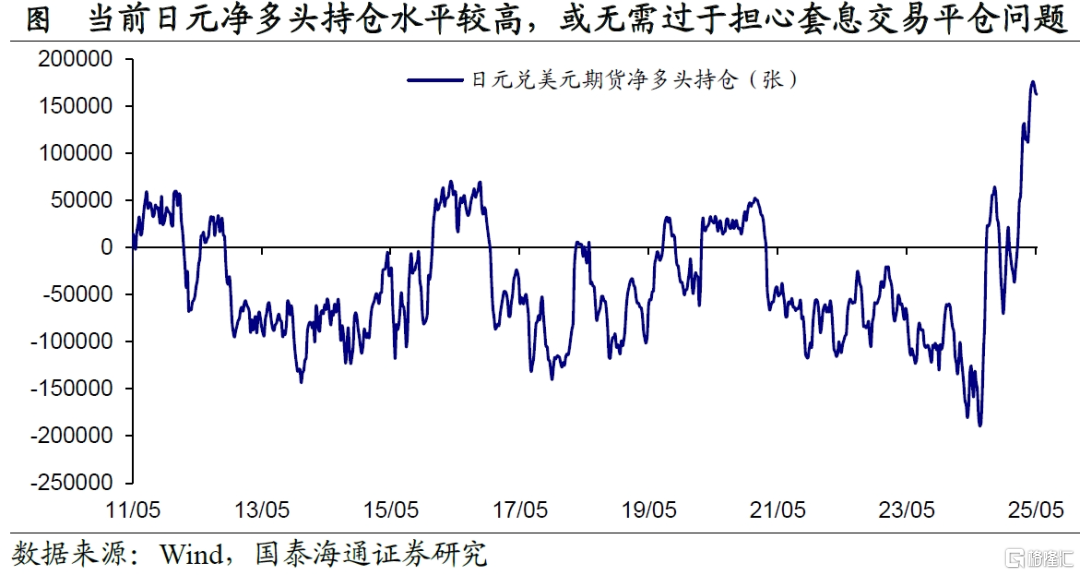

不過,此次日元套息交易逆轉對全球流動性帶來的外溢衝擊或相對可控。從外匯頭寸來看,當前CFTC日元期貨淨多頭頭寸處於相對高位,與2024年8月淨空頭頭寸高企的情況明顯不同,或反映出當前套息交易平倉的壓力已相對較低。

未來來看,日本債券市場還有哪些不確定性?首先,仍需關注後續日本政府債券拍賣情況是否會進一步衝擊市場情緒。5月28日與6月5日還將有日本40年期與30年期政府債券拍賣。當前市場情緒相對脆弱,若拍賣再次遇冷或將強化市場的擔憂情緒。

其次,若日本債券市場波動持續加大,可關注日央行是否會釋放鴿派信號緩解市場恐慌。一方面,需關注日央行是否會在6月份貨幣政策會議上對其量化緊縮計劃做出調整;另一方面,若長債收益率持續上升,日央行或有可能開啓臨時購債為市場注入流動性。此前,植田和男曾提到「在長期收益率急劇上升的特殊情況下,我們將靈活地購買政府債券,以促進收益率的穩定」。

最後,也需關注7月的日本國會參議院選舉結果。當前日本在野黨對財政擴張的呼聲較高,尤其在消費稅減稅、社會福利支出等方面。但執政黨因擔憂財政惡化(日本政府債務/GDP比例超過250%)堅持剋制政策。若執政黨在參議院選舉中喪失多數優勢,則將進一步提升市場對財政寬鬆的預期,從而加劇對債券長久期供給以及財政可持續性的擔憂,衝擊長債利率。

2

美國:景氣指數超預期回升

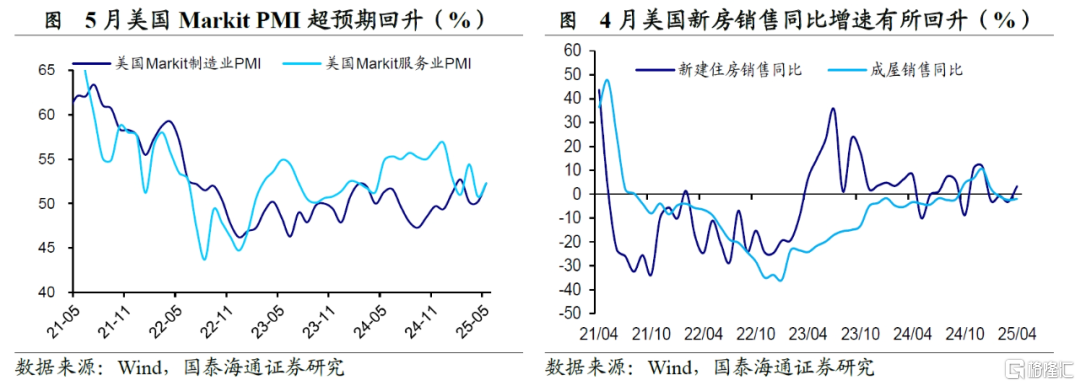

美國新建住房及成屋銷售按年有所回升。4月新建住房銷售折年數季調按年為3.3%,較3月回升6.5%。美國成屋銷售折年數季調按年為-2.0%,較3月回升0.5%。

美國Markit PMI超預期回升。5月美國Markit綜合PMI超預期回升至52.1(前值50.6,預期50.3)。其中,製造業PMI回升2.1至52.3,服務業回升1.5至52.3,均超出市場預期。

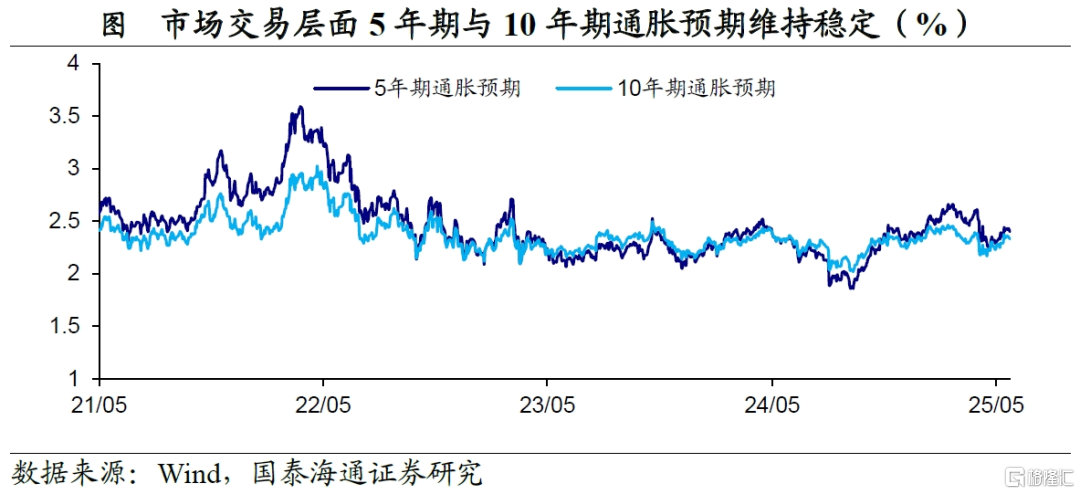

市場交易層面通脹預期維持穩定。截至5月23日,美國5年期通脹預期為2.40%,較前一周回落2BP。10年期通脹預期為2.33%,較前一周回落1BP。

3

歐洲:服務業PMI走弱

受服務業景氣度走弱影響,5月歐元區PMI回落至榮枯線之下。5月歐元區綜合PMI由前值的50.4回落至49.5,低於市場預期的50.6。其中,服務業PMI明顯回落至48.9(前值50.1,市場預期50.5)。相比之下,製造業PMI回升0.4至49.4,但仍處於榮枯線之下。

消費者信心指數小幅回升。5月歐元區27國消費者信心指數回升至-14.5,前值-16.0,但總體來看仍處於較低水平。

4

聯儲局降息仍謹慎,歐央行或6月降息

短期聯儲局降息仍將謹慎。美國芝加哥聯儲主席Goolsbee(2025年FOMC票委)表示,新的關稅威脅對企業而言「着實令人擔憂」。利率朝任何方向調整的門檻都更高了,聯儲局將把更高的長期市場利率納入考量,在未來10到16個月內仍有可能降息。美國聖路易聯儲主席Musalem表示,如果通脹預期沒能被錨定在2%這一目標,就必須側重於通脹。如果通脹影響是暫時性的,聯儲局可能會降息。亞特蘭大聯儲主席Bostic表示,預計聯儲局將在2025年僅降息一次。如果關稅談判有起色,聯儲局可能會提前採取行動。

歐央行6月或降息。歐央行管委Rehn表示,若有數據支撐,6月降息是合適的。歐央行管委Stournaras也認為6月將降息,之後歐洲央行會暫停行動。歐央行副行長de Guindos表示,受益於歐元走強和能源成本下降,歐央行距離實現2%通脹目標已不遠。歐元區將「相對迅速地」實現2%這一通脹目標。歐央行管委兼德國央行行長Nagel認為,仍有望於2025年實現2%的通脹目標,利率不再被稱為限制性,在貨幣政策上需要保持謹慎。

經濟不確定性高,日央行官員對加息持謹慎態度。日央行副行長內田真一表示,近期通脹受到成本推動因素的影響,預計增長放緩將對通脹構成壓力,若經濟前景實現,日央行將加息,不確定性相當高,將不帶成見地審視經濟前景。日央行審議委員野口旭表示,數據表明我們朝接近通脹目標穩步取得進展,關稅將傷害實際收入和消費,對就業和投資造成負面衝擊,由於美國關稅,經濟下行風險已經增加,削減資產負債表可能需要時間,通脹尚未達到目標,應該花些時間來檢驗加息的影響。

埃及央行降息100BP。埃及央行降息100個點子至24%,符合預期。

印尼央行降息25BP。將7天逆回購利率下調25BP至5.5%,符合市場預期。

風險提示:關稅對美國通脹和經濟影響超預期,全球主要國家貨幣政策調整超預期。

注:本文來自國泰海通宏觀(梁中華宏觀研究)2025年5月26日發表的《日本超長債:為何利率明顯上行》,分析師:王宇晴 S0880525040119、梁中華 S0880525040019