核能技術公司 Oklo 受特朗普總統簽署的擴大美國原子能電力消費等行政令影響,上周五股價飆升 23%。Oklo 今年股價雖上漲 130%,但波動較大,其潛力與政府對核裂變行業的推動緊密相連。該公司設計的緊湊型快堆具有獨特優勢,且採用 「能源即服務」 模式,儘管目前無營收且估值高、風險大,但若技術可行並實現規模擴展,未來收入和利潤潛力不容小覷。

作者:Harrison Schwartz

核能技術公司Oklo在特朗普總統簽署行政令擴大美國原子能電力消費並加速新反應堆申請審批後,上周五股價飆升23%。目前,核電站許可證的獲取可能需要超過十年的時間,而新流程為能源部在聯邦所有土地上建造反應堆開闢了一條更直接的路徑。該行政令還旨在擴大美國的鈾礦開採和濃縮。

自特朗普上任以來,Oklo的表現一直很好,今年股價上漲了130%。然而,其股價在50美元和20美元之間經歷了起伏,如今又回到了50美元。如此巨大的波動發生在不到六個月的時間裏,使得這隻股票儘管估值相對較高(約68億美元),但仍具有投機性。這種波動性通常出現在市值低於5億美元的公司中。儘管最近其正面勢頭強勁,但該股票的空頭頭寸仍高達10%。

OKLO的極端波動性表明,公開市場在理解該公司並預測其潛在盈利能力方面存在困難,這為投資者(或看跌投機者)創造了潛在的市場低效收益機會。事實上,Oklo是一家獨特的無營收公司,其潛力在很大程度上取決於政府為擴大停滯不前的核裂變行業所做的努力。

Oklo承諾解決關鍵核挑戰

Oklo設計了緊湊型快堆,以產生約15-50兆瓦的電力,大約足夠為一個數據中心或一個小工業區提供動力。這些反應堆可在數十年內無需補充燃料運行。它們體積小且模塊化(能夠大規模生產並通過卡車運輸)。這些反應堆旨在使用高濃縮低濃鈾燃料(「HALEU」),從而實現更高的效率、更小的核心、更長的使用壽命和更少的廢物。

Oklo的商業模式旨在不銷售設備,而是通過長期購電協議或「能源即服務」模式銷售電力。這種模式可能對快速增長的數據中心行業具有吸引力,使其能夠在不需要高資本投資門檻的情況下實現電力增長。

該公司曾有OpenAI(「ChatGPT」)的首席執行官山姆·奧特曼擔任董事長。奧特曼於四月辭職,導致股價暴跌,以避免潛在的利益衝突,因為Oklo正在尋求與OpenAI和其他領先人工智能公司建立戰略合作伙伴關係。儘管這讓許多人感到失望,但可能是必要的,這也凸顯了該公司在與這一高能耗領域同步發展方面的理想時機。

儘管Oklo尚未產生營收,但它已經在簽訂長期協議。其牛市始於去年年底,就在特朗普當選後不久,以及其宣佈與數據中心開發公司Switch Technologies達成非約束性主購電協議之後。該協議涉及通過其極光能源平台在2044年前提供12吉瓦的電力。

該公司計劃在2027年底或2028年初啓動其首個商業小型模塊化反應堆。Oklo最近完成了其愛達荷州場地的鑽孔作業,計劃在那裏建造其首個小型工廠。其管理人員提到,瓶頸在於其向核管理委員會提交的許可證申請,該申請將在今年年底提交,用於一個75兆瓦的反應堆設計。隨後在上周五下達的加速此類申請的命令意味着Oklo可能會比預期更快地進入開發階段。

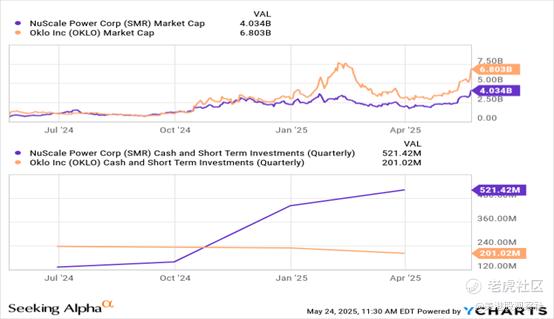

有幾家公司具有類似的重點。NuScale Power非常相似,專注於50-80兆瓦及以上的大型SMR。NuScale在商業時間表上處於領先地位,已經獲得核管理委員會的設計批准,但其商業交付可能要到2030年。這兩隻股票通常呈正相關,但Oklo的市值更高,而現金餘額較低:

來源:YCharts

來源:YCharts儘管這兩家公司是競爭對手,但它們處於一個新興市場,因此一家的成功可能會使另一家受益。這可能涉及技術發展、關鍵員工以及小型模塊化反應堆與商業客戶的普及。它們專注於稍有不同的市場,Oklo似乎在數據中心市場具有優勢,因為其設計的反應堆尺寸較小。

Oklo的估值極具投機性

很明顯,Oklo設計的產品可能非常適合解決電力需求增長的需求(在經歷了數十年的停滯之後)。天然氣未必是最好的解決方案,因為其長期運營成本較高。而其他可再生能源雖然在技術上取得了優勢,但缺乏所需的穩定性。在其傳統發展中,核電可能過於昂貴(無論是初始成本還是長期成本),且開發周期較長。

SMR有望解決與可擴展性和廢物相關的關鍵問題,但初步數據表明,它們可能仍面臨成本和時間超支的風險。在這一點上,我們無法確定這是否會隨着SMR行業的商業化擴展而得到改善。根據Oklo的展示,其目標是實現每兆瓦時40-90美元的平準化電力成本,這顯著低於大型先進核電站和可再生能源,略低於帶有碳捕獲的天然氣。

對Oklo的估值是一個重大挑戰,這取決於三個關鍵因素。首先,它需要多少資本投資來滿足其持續的現金消耗和即將出現的資本支出需求?其次,其項目的投資回報率,無論是短期還是長期,將會怎樣?第三,Oklo的SMR技術是否會在傳統電力公用事業需求方面對客戶具有價值?最終,OKLO的結果可能是二元的;如果其商業發射失敗,它可能會崩潰並消失;或者如果取得成功,實現規模和增長,從而在規模經濟和技術革新方面形成有益的反饋循環。

Oklo與維珍銀河類似,需要大量希望,使股權投資者能夠給予其足夠高的市值,從而在不過度稀釋股權的情況下籌集資金。然而,與維珍銀河不同,Oklo正在開發一種可能解決影響巨大市場根本問題的產品。Oklo還受益於特朗普對SMR行業的相對支持,以及像奧特曼這樣的技術領袖之間的聯繫,彌合了SMR行業與現任政府之間的差距。

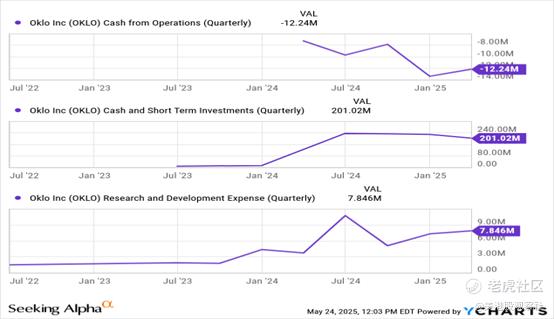

Oklo大約有120名員工,大部分支出用於研發。其現金和短期投資餘額為2億美元,使其能夠在較長時間內維持當前的運營現金消耗。

來源:YCharts

來源:YCharts市值接近70億美元,Oklo處於以極低成本籌集資金的有利地位。一方面,這意味着Oklo的估值可能較高,特別是由於我們目前對其長期盈利能力和資金需求沒有明確的預測。話雖如此,高估值是理想的,因為它限制了資金籌集的稀釋影響。

公司加速發展面臨的一個關鍵風險是其使用HALEU燃料,該燃料由美國Centrus運營的一家工廠生產。這種燃料供應有限且可能成本過高。Oklo計劃將其技術擴展到利用內部回收的鈾,需要複雜的供應鏈開發。

每座反應堆產生的收入相對可預測。例如,一座50兆瓦的反應堆以90%的時間運行,每年應運行約7,880小時,或約394吉瓦時。可再生能源的購電協議(PPA)價格約為每兆瓦時60美元,這意味着每座反應堆的收入潛力約為2,360萬美元。Oklo對2028年的當前收入預測為5,400萬美元,通常與這一預測相符,這取決於其是否實現多座反應堆。當然,如果我們查看與Switch的12吉瓦協議,這將是240倍,收入可能超過56億美元,這可能在未來十年左右實現。

假設Oklo最終能夠實現規模擴展,使其平準化電力成本低於60美元,或者如果電力成本上升(隨着需求增長,這似乎很可能會發生),Oklo有可能獲得合理的利潤率。然而,Oklo實現鉅額利潤的時代可能要到2030年代後期或2040年代纔會到來,這還非常遙遠。儘管如此,即使在其目前的12吉瓦協議下,其收入和利潤潛力也與其目前約68億美元的估值相符。

總結

這種增長前景不如預期的風險是巨大的,這在很大程度上取決於在未來兩年內證明其技術的可行性。特朗普政府對核能和SMR行業的支持無疑改善了時間表和前景,因為核能領域的監管障礙一直是其停滯的主要原因。然而,沒有任何政治行為能讓一項糟糕的技術變得出色。Oklo的數據是有道理的,並得到了技術行業領袖的支持。

從根本上說,Oklo承諾解決當前電網面臨的主要問題。如果假設其在開發過程中不會遇到嚴重的時間和成本超支,並考慮到其最終能夠實現規模擴展,使其資本和運營成本適中,那麼其當前估值是合理的。

根據其明顯的收入潛力和高流動性,以及其估值支持資金獲取,Oklo並不一定被高估。同時,它缺乏實現商業概念所需的證明,因此不能說它被低估了。它極具投機性,在2035年要麼不會產生任何收入(如果未能成功),要麼可能有數千億美元的收入。