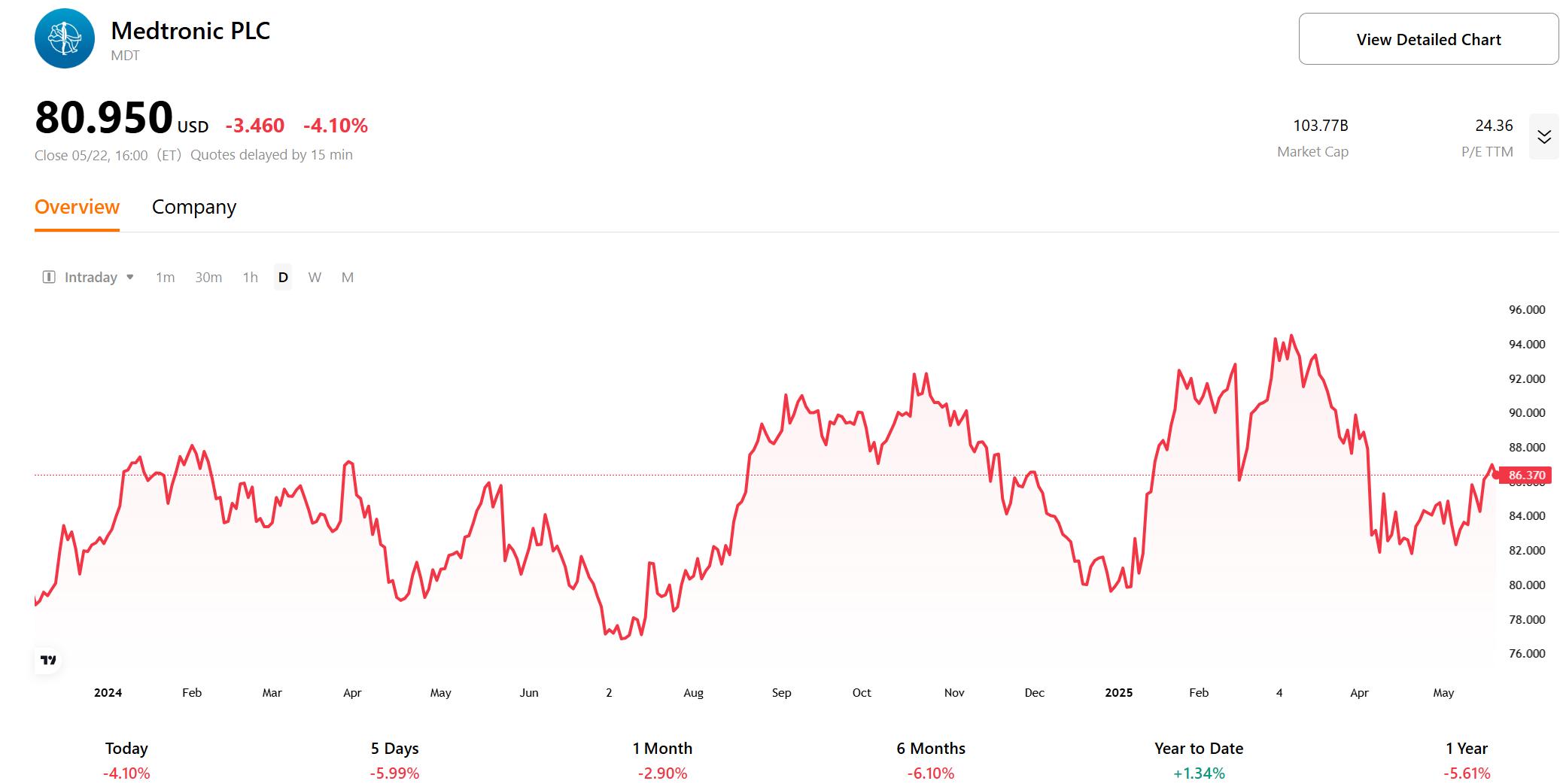

來源:TradingKey

投資主題

TradingKey - 在全球老齡化趨勢和慢性病發病率持續上升的背景下,美敦力的產品組合精準契合日益增長的診斷與治療需求。公司憑藉全球化的供應鏈網絡和多年積累的技術優勢,穩固佔據醫療器械行業龍頭地位。當前,美敦力通過聚焦高利潤率業務,優化資源配置以推動每股收益(EPS)增長,為實現更高估值奠定基礎。這一戰略轉型為公司長期發展注入新的動力。儘管宏觀環境和公司內部存在一定挑戰,但憑藉其核心競爭力和市場價值,我們對美敦力的長期前景保持樂觀。

什麼原因導致醫療設備行業的增長

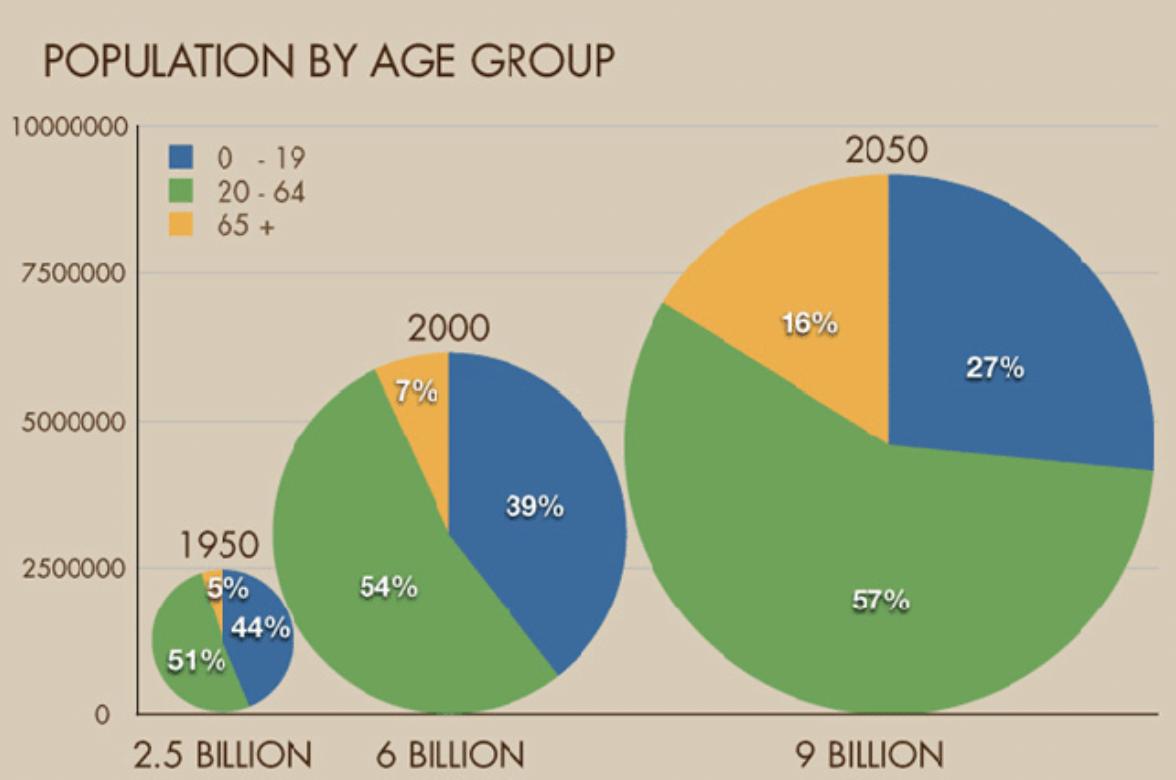

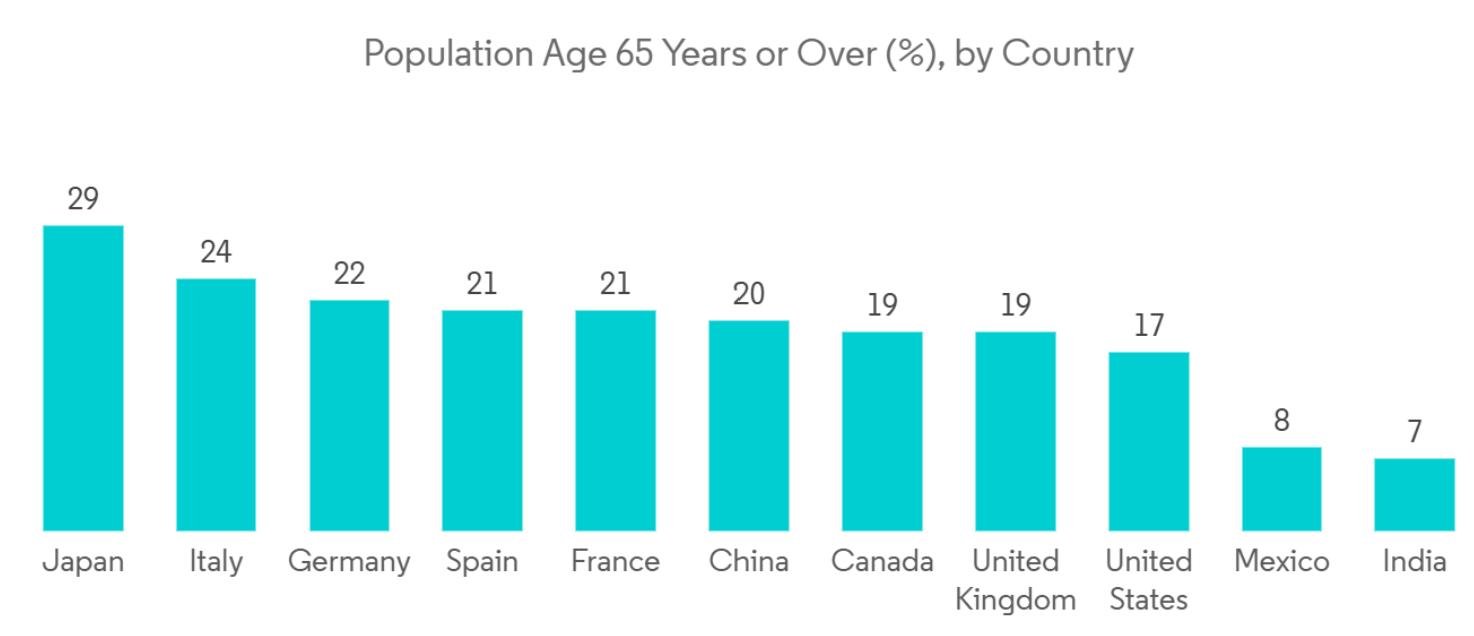

我們需要承認,老齡化人口增加以及由於不健康的生活方式如肥胖、久坐、吸菸、不健康飲食等因素所導致的急性和慢性疾病(如糖尿病、癌症等)患者數量的增加,對於診斷和手術的需求量與日俱增。如果用糖尿病來舉例,根據美國國家生物技術信息中心(NCBI)2023年8月提供的數據,全球約有4.22億人被診斷患有糖尿病,其中大多數生活在低收入和中等收入國家,每年有150萬人的死亡直接歸因於糖尿病,我相信現在這個數字要更高。此外,老齡化人口的增長趨勢也有目共睹,根據《2023年世界社會報告》,全球65歲及以上人口預計將翻倍,從2021年的7.61億增加到2050年的16億,其中80歲及以上人口的增長速度更快。因此,隨着全球範圍內診斷需求和治療需求的增加,將推動了包括資本設備和耗材在內的產品需求,隨之進一步支持全球醫療設備市場的增長。

來源:Population Division of the Department of Economic and Social Affairs of the United Nations Secretariat, World Population Prospects: The 2006 Revision and World Urbanization Prospects: The 2005 Revision

醫療設備行業概覽

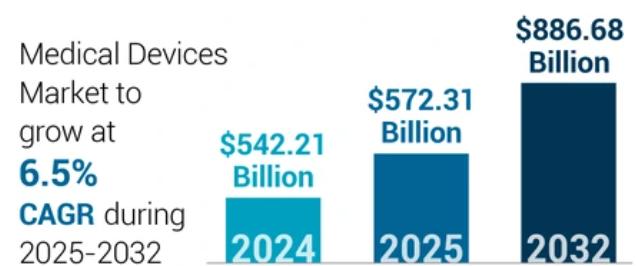

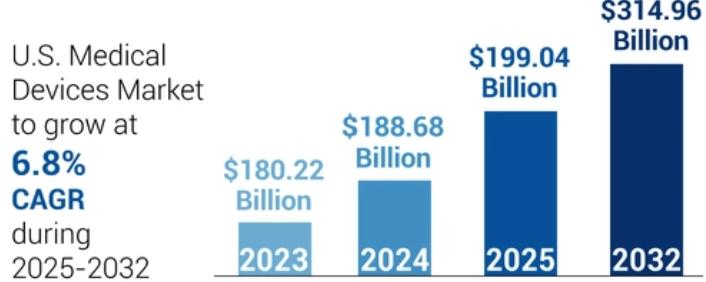

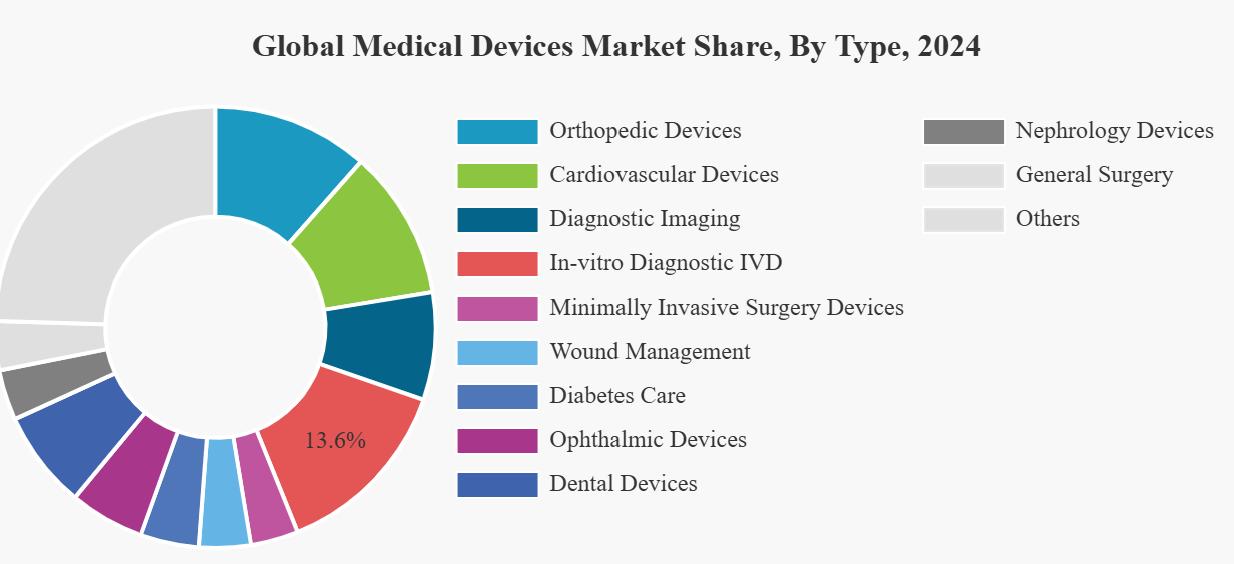

根據2024年的數據,全球醫療設備市場規模達到5422.1億美元,其中北美憑藉38.17%的市場份額(約1886.8億美元)位居主導地位。展望未來,全球醫療設備市場預計將從2025年的5723.1億美元穩步增長,以6.5%的年複合增長率(CAGR)發展,到2032年達到8866.8億美元。北美市場將繼續保持領先,預計從2025年的1990.6億美元起,以6.8%的CAGR增長,至2032年達到3149.6億美元。

來源:Fortunebusinessinsights

醫療設備種類繁多,根據FDA的定義,可以細分為骨科設備、心血管設備、診斷成像設備、體外診斷設備、微創手術設備、傷口護理設備、糖尿病護理設備、眼科設備、腎病設備、牙科設備、普通外科設備、藥物傳遞設備、呼吸設備及其他。聽起來是不是有點複雜?別擔心,讓我來簡化它讓你更容易理解。

來源:Fortunebusinessinsights

從醫療設備的定義來看,它是指用於疾病預防、診斷和治療的儀器與設備。想象一個完整的患者治療流程:首先,通過診斷設備明確疾病類型;接着,利用治療或手術設備針對疾病進行干預治療;治療後,藉助監測設備跟蹤患者康復進展;最後,運用健康管理設備預防疾病復發。這一過程形成了一個閉環。因此,醫療設備通常可簡單分為以下五個類別:

· 診斷設備:包括所有用於檢測疾病和健康狀況的設備,如體外診斷(IVD)和影像設備。

· 治療和手術設備:涵蓋用於治療疾病和進行手術的設備,包括心血管設備、骨科設備、內窺鏡設備和手術器械。

· 監測和支持設備:用於持續或定期監測患者健康狀況的設備,包括患者監護設備、糖尿病管理設備和呼吸設備。

· 消費者和家庭健康設備:針對個人在家使用或日常保健的設備,如血壓計、體溫計和健身追蹤器。

· 高級和專用設備:包括尖端技術和專用領域的設備,如手術機器人、AI驅動的診斷工具和基因檢測設備。

其中,治療和手術設備的市場規模目前位居醫療設備行業首位,涵蓋心血管、骨科、普通手術等多個關鍵領域,應用範圍廣泛,且需求穩定。而消費者和家庭健康設備市場雖然規模目前較小,但得益於技術進步,消費者對於健康管理意識提升以及遠程醫療需求的增加,預計該市場的未來增速將是5個類別中最快的,未來五年複合增長率(CAGR)預計可以達到高雙位數。在目前這一醫療設備行業發展趨勢下,行業龍頭美敦力無疑備受矚目,不論在產品的覆蓋還是市場的佈局,都體現出美敦力具有前瞻性的戰略眼光。

美敦力是誰?

美敦力是全球領先的醫療科技公司,成立於1949年。公司產品可以滿足廣泛的醫療保健需求,涵蓋了心血管、神經科學、外科手術和糖尿病等關鍵領域。其業務覆蓋150多個國家,員工超過95,000人,是全球最大的醫療器械公司之一。

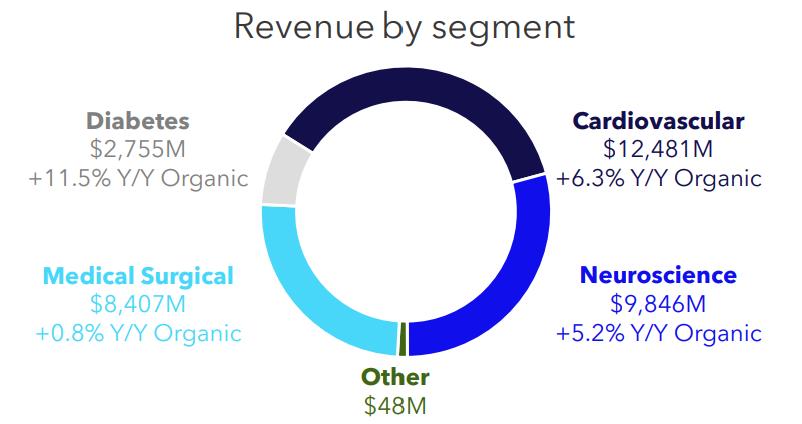

美敦力的產品主要屬於治療和手術設備,直接受益於慢性病和老齡化人口增長趨勢。其收入主要來自四個核心產品,心血管產品、神經科學產品、醫療外科產品和糖尿病產品,緊貼市場未來的核心發展需求。

來源:Medtronic

· 心血管產品:主要包括心臟起搏器(幫助心臟保持正常跳動)、除顫器(糾正異常心律)、人工心臟瓣膜(替換受損瓣膜)、血管支架和球囊(疏通堵塞的血管),用於診斷、治療和管理心臟節律紊亂、心力衰竭、冠心病等心血管相關疾病。2025財年這部分業務收入有機增長超過6%至125億美金,是美敦力最大的收入來源,佔比超過37%。

· 神經科學產品:產品主要包括大腦和脊椎相關的產品,涵蓋了脊椎手術植入物(如螺釘、支架修復脊椎)、腦部刺激器、以及治療中風的血管導管,幫助治療慢性疼痛、帕金森病、癲癇、脊椎損傷或中風等問題,讓患者恢復行動能力或減輕相關疾病的症狀。這部分的產品更多運用於複雜手術中,並且也是美敦力第二大收入來源(佔比29.2%),2025財年收入達到98億美元,有機增長超過5%。

· 醫療外科產品:主要包括包括醫生進行微創手術需要用到的手術工具和用來檢測患者術後情況的監測設備(如測量心率、血氧的儀器),基本覆蓋微創手術從診斷到康復的所需的大部分工具產品。這部分收入佔比約為25%,2025財年達到84億美金,有機增長較慢,僅為0.8%。

· 糖尿病產品:美敦力的糖尿病產品線比較特別,其產品主要是消費者和家庭健康設備類別,主要包括包括胰島素泵(自動給糖尿病患者注射胰島素)、血糖監測儀(實時檢查血糖水平)和智能胰島素筆(記錄用藥劑量),幫助患者管理和控制糖尿病,自動監測血糖並精準輸注胰島素。雖然這部分產品大類目前佔美敦力總收入比例不到10%,但受益於消費者和家庭健康設備近幾年的高增速,美敦力糖尿病產品的收入增速是四個大類中最快的,2025財年收入有機增長接近12%,達到近28億美元。

短期挑戰猶存,長期前景可期

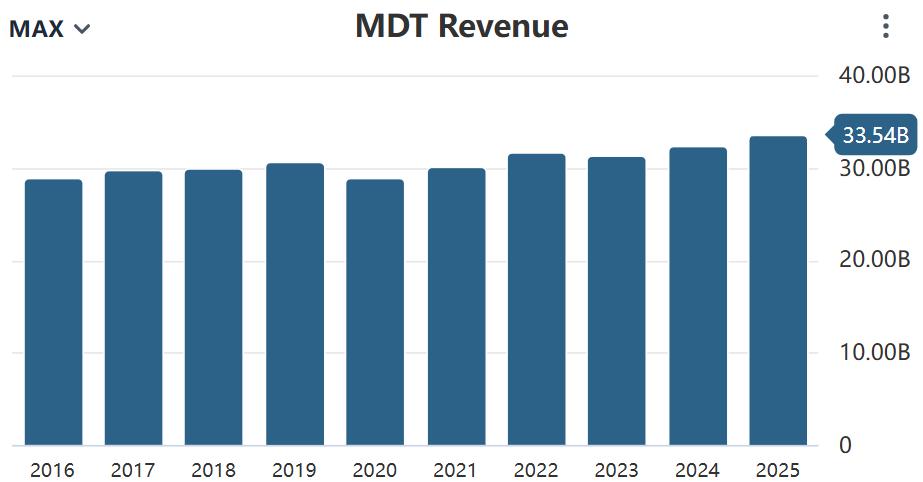

美敦力近年營收增長乏力,主要受行業和外部因素影響。疫情導致擇期手術推遲或取消,供應鏈問題進一步拖累手術相關器械銷量,目前正處於恢復階段。同時,特定的市場因素,如營收佔比較高的中國對高值醫用耗材的集中採購政策顯著壓低價格,如心臟支架、骨科植入物等,加之匯率波動對其海外營收(佔總營收一半)構成逆風。此外,公司內部產品線老化、缺乏創新,特別是在手術機器人等業務板塊市場份額被搶佔,成為營收停滯不前的關鍵原因之一。

來源:Stockanalysis

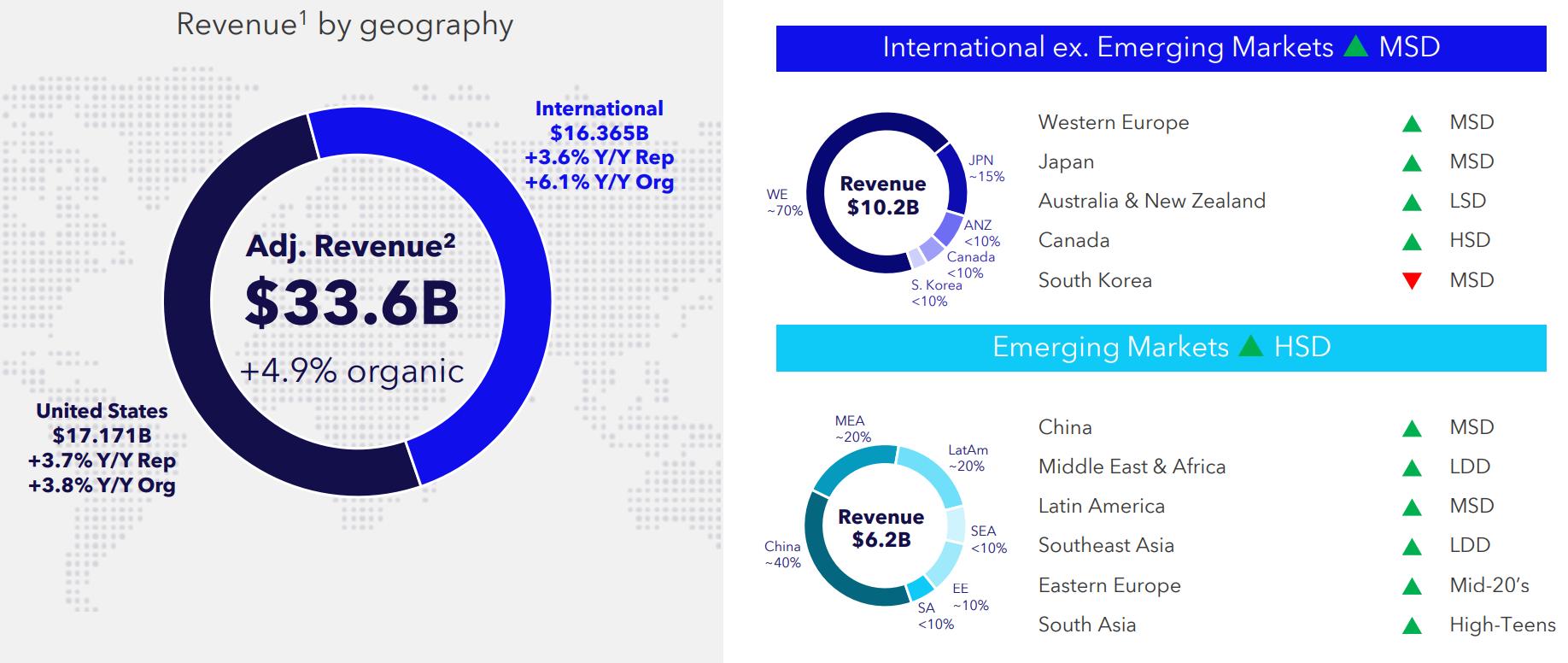

儘管短期內面臨諸多挑戰,美敦力在全球市場的廣泛佈局為其長期發展提供了堅實基礎。公司產品銷往150多個國家,美國、歐洲、日本和中國等核心市場均保持穩定增長。北美市場憑藉成熟的醫療體系和Medicare對醫療設備的慷慨報銷政策,持續佔據主導地位。歐洲市場受益於穩定的醫療支出增長和完善的基礎設施,預計將實現穩健的複合年增長率(CAGR)。亞太地區則展現出最快的增長潛力,特別是在中國,由於心血管疾病、糖尿病等慢性病發病率上升以及醫療需求的快速擴大,市場前景尤為廣闊。

來源:Medtronic

未來,全球老齡化趨勢為美敦力帶來了顯著的增長機遇。聯合國預測,到2050年,全球65歲及以上人口將達到15億,佔總人口的16%,其中日本、歐洲、中國和美國的老齡人口比例預計平均高達26.9%。老齡化將推動慢性疾病(如糖尿病、心血管疾病和癌症)患病率的上升,從而顯著增加對先進醫療器械在診斷、治療和監測方面的需求。美敦力的產品組合和全球分銷網絡與這一需求高度契合。公司若能加速創新、優化產品線並抓住新興市場的增長機會,有望在老齡化驅動的醫療需求浪潮中實現長期增長。

來源:United Nations Population Fund

財務表現

美敦力的毛利潤率為66%,在行業內處於中上水平,與Stryker(65%)和Boston Scientific(68%)相近,但低於Edwards Lifesciences(80%),高於Becton Dickinson(46%)和Abbott Laboratories(56%)。毛利潤率差異主要源於產品組合特點。美敦力專注於心血管、神經科學、醫療外科和糖尿病等領域,其中心臟起搏器、神經調節器等產品技術壁壘高、附加值大,支撐了較強的定價能力和較高的毛利潤率。相比之下,Becton Dickinson的產品組合包含更多低附加值耗材(如注射器、採血設備),導致毛利潤率較低;而Edwards Lifesciences專注高利潤的經導管心臟瓣膜,憑藉規模效應和低成本生產,維持了更高的毛利潤率。美敦力的多元化產品線雖然提升了收入穩定性,但也帶來了更高的生產和供應鏈管理成本。

來源:Company Reports, TradingKey

美敦力採用多業務發展戰略,確保了收入來源的穩定性,但運營複雜性隨之增加。其總運營費用佔比46%,高於Stryker(42%)和Abbott(38%)。其中,由於美敦力的產品覆蓋150多個國家,全球分銷網絡和市場推廣成本較高,銷售與管理費用(SG&A)佔比達32%,對運營利潤率形成壓力。相比之下,Abbott的SG&A佔比僅26%,可能得益於其更為聚焦的產品線。此外,美敦力每年投入大量研發費用以推動新產品開發和多領域創新,保持產品線豐富性和市場競爭力。雖然研發投入對短期運營利潤率構成一定壓力,但為長期可持續收入和競爭優勢奠定了基礎。

糖尿病業務剝離如何影響估值和每股收益

美敦力的糖尿病業務主要面向消費者(B2C),與公司核心業務面向醫療機構(B2B)的模式存在顯著差異,導致糖尿病業務的毛利率和營業利潤率低於公司整體水平。這也是市場給予美敦力低於行業平均估值的重要原因之一。儘管如此,糖尿病業務在過去六年持續實現兩位數增長,是美敦力營收增速最快的業務,憑藉穩健的產品線已具備獨立運營能力。因此,管理層計劃在未來18個月內分階段剝離糖尿病業務:首先將最多20%的糖尿病業務股份上市,隨後完成拆分,用剩餘新的糖尿病公司股份換取願意參與的股東持有的美敦力股份。

來源:Company Reports, TradingKey

拆分後,美敦力將精簡業務組合,聚焦於心血管、神經科學等高利潤率領域,降低運營複雜性。管理層預計,拆分將推動毛利率和營業利潤率分別提升約50個點子和100個點子,從而顯著改善整體盈利能力並有望提升估值水平。若拆分順利完成,且市場認可美敦力聚焦高利潤業務的戰略,其估值倍數可能向行業平均水平靠攏,甚至超越同行。基於20倍市盈率(PE)估值,預計2027財年每股收益(EPS)將以高個位數增長率增至6.1美元,屆時目標股價約為122美元。

然而,美敦力的發展並非毫無挑戰。拆分糖尿病業務可能因監管審批、市場條件或其他因素延誤或失敗;同時,市場競爭加劇可能侵蝕相關業務的市場份額;此外,監管和法律風險也可能對公司運營造成不利影響。

總結

總體而言,人口老齡化如同一股不可逆轉的浪潮,而美敦力作為一家「衝浪板製造者」,精準把握了老齡化及慢性病患者增加的長期趨勢。憑藉持續的技術創新、多元化的產品組合以及遍佈全球的銷售網絡,美敦力能夠在這股浪潮中持續獲益。此外,其糖尿病業務的拆分預計將進一步優化戰略佈局,聚焦高利潤領域,提升財務表現。長期來看,若美敦力能持續推出創新產品並利用全球網絡高效捕捉市場機遇,其核心競爭力將進一步鞏固,為估值提升和每股收益(EPS)增長提供堅實支撐。

原文鏈接