來源:中金點睛

Abstract

摘要

近期關稅事件導致市場總體波動較大。我們構建了A股主要指數的VIX指標,並使用Spline插值法構建了不同指數期權的引伸波幅曲面(IV surface),在曲面中採樣IV並構造看跌看漲情緒比策略,發現該策略在三種指數上均有一定擇時效果。在中證1000指數中多頭擇時的效果最好,使用IM當月合約作為交易標的絕對收益率年化達22.3%,信息比率超1.7。

VIX指標指示市場波動預期有效,但擇時效果整體較弱

VIX(Volatility Index,波動率指數)是由芝加哥期權交易所編制的金融市場基準指標,用於衡量標普500指數未來 30 個自然日的預期波動性。其核心機制通過無模型法(Model-Free)對近月及次月期權合約價格進行加權計算,以反映市場參與者對短期風險波動的共識預期。

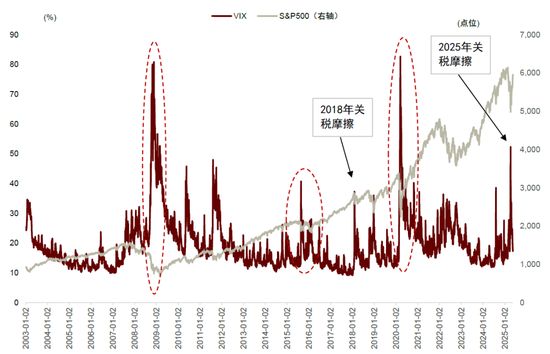

VIX在美國之所以受到較高關注,部分是因為VIX的頂部往往對應市場恐慌情緒的頂點,未來大概率會修復超賣的下跌缺口,此時一般能對應到可以指示股票市場的底部,而A股則不具備這一特點。主要原因是A股和美股的升跌節奏不同:美股的牛市長而慢,熊市短而快,A股則不盡然。因此即使VIX短期處於頂部,此時也不一定對應A股的底部,整體擇時效果較弱。且VIX整體的信息較為單一,無法捕捉曲面上不同看漲看跌期權的引伸波幅細節。

Spline插值法構建穩定IV曲面

我們在《衍生品系列報告(2):期權引伸波幅中的擇時信息》中提到相較而言引伸波幅的數據維度更廣,蘊含的信息更豐富。我們將Wind插值的引伸波幅進行測試,將深度虛值看跌期權的引伸波幅與深度虛值看漲期權的引伸波幅相除作為期權綜合IV比值。我們發現不同到期期限的IV比值均有一定擇時效果,按照指標百分位大小相應分組也可以得到較為單調的未來收益率。

期權的相關指標在計算時常面臨到期期限持續變化的問題,這會導致計算出的指標也會出現周期性的變化,而減弱指標的平穩性和可靠性。Wind提供的引伸波幅的插值結果因為方法論的變更在2022年前後發生較為明顯的變化,無法通過Ljung-Box異方差檢驗。因此本文對引伸波幅進行Spline插值,發現計算出的指標相應更加平穩,和原值對比下誤差更低。

IV情緒指標擇時效果顯著,持倉期指可進一步加強

期權的引伸波幅擇時測試邏輯如下,當看跌期權的引伸波幅和看漲期權的引伸波幅的比值超過一定閾值時,則意味着期權市場的悲觀情緒已經到達一定程度,未來大概率將發生反轉。具體做法是在做好每日的引伸波幅曲面插值後,將固定1月到期的-15%虛值看跌期權和15%虛值看漲期權的引伸波幅相除,並取過去3個月滾動分位值來判斷相對大小,當分位數到達m以上時使用下一個交易日的開盤價開多倉並持續持有5個交易日後平多倉。

上證50ETF期權擇時策略絕對年化收益率可以達到5%,超額收益率8%;滬深300ETF期權擇時策略絕對收益率達7%,超額收益率9%。中證1000指數期權的效果相對最好:絕對收益率年化可達18%,超額收益24%,信息比率為1.75。由於長期以來我國股指期貨處於貼水狀態,因此持有股指期貨多頭可以獲得相對指數多頭更高的超額收益。測試不同換倉時點對於期貨增強效果的區別後,我們發現提前3天換倉的IM多頭策略相對ETF實現的策略年化收益率具有5.6ppt的增強效果。

Text

正文

期權視角的波動率指標:VIX

近期關稅事件引發資本市場較大波動,VIX指標是常用來衡量市場波動的指標。VIX(Volatility Index,波動率指數)是由芝加哥期權交易所(CBOE)編制的金融市場基準指標,用於衡量標普500 指數未來20個交易日的預期波動性。其核心機制基於標普500指數期權的引伸波幅,通過無模型方法(Model-Free)對近月及次月期權合約價格進行加權計算,以反映市場參與者對短期風險波動的共識預期。

A股VIX對於國內指數的擇時效果一般

VIX在美國之所以受到較大關注,部分是因為VIX的頂部往往對應市場恐慌情緒的頂點,未來大概率會修復超賣的下跌缺口,此時一般可以對應指示股票市場的底部。而A股則不具備這一特點,主要原因是A股和美股的升跌節奏不同:美股的牛市長而慢,熊市短而快。A股則不盡然,因此即使A股VIX短期處於頂部,此時也不一定對應市場的底部。

圖表1:VIX與S&P 500指數關係長期來看較為確定

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

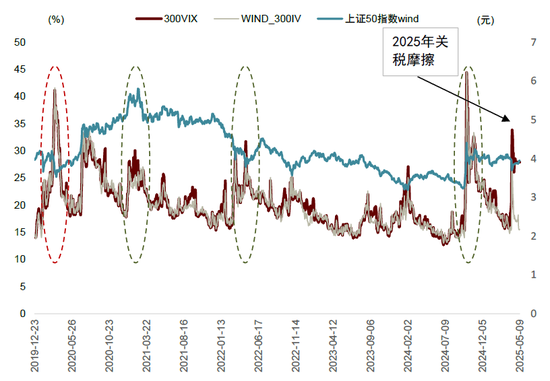

圖表2:Wind 上證50IV對指數本身擇時效果弱

注:數據截至2025-05-09

資料來源:Wind,中金公司研究部

圖表3:Wind 滬深300IV對指數本身擇時效果弱

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

從定義上來說,VIX本質上是通過model-free的方法,在無套利條件下,對於期權標的未來30天方差互換合約定價的離散化近似,其計算可以不依賴如BSM這樣特定的定價模型。計算方式更簡潔,無需使用數值方法近似。但我們知道掛鉤同一標的的期權產品可以有豐富的合約種類,VIX方法計算出的波動率維度比較單一,無法更精準地捕捉對於不同到期期限和不同價值深度的期權特徵。因此我們嘗試進一步探索引伸波幅曲面更豐富的市場情緒信息。

Spline插值法構建穩定IV曲面

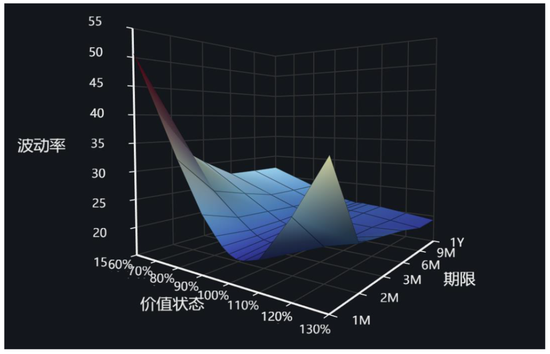

VIX的信息較為單一,而引伸波幅則提供了一個信息更豐富的波動率視角。因為掛鉤每一指數的期權每一天都會有數量豐富的合約,分佈在兩個維度上:到期期限和價值深度。而每一個合約都可以根據其市場價格計算出引伸波幅。因此每一個指數掛鉤的期權產品的引伸波幅都可以形成一個二維曲面,一般我們稱之為引伸波幅曲面。當我們固定到期期限做一個價值深度維度的切片,大概率會得到「波動率微笑」。通過對波動率曲面或微笑上的虛值看跌或者看漲期權的引伸波幅採樣並計算相應比值,我們可以得到特定價值深度的看跌或是看漲期權的相對熱度,進而推斷期權市場的情緒如何。由於期權合約的到期期限會隨着時間流逝逐漸變化,因此想要獲得穩定到期期限的期權指標,我們需要對期權的引伸波幅曲面做插值處理,取固定到期期限的座標點才能獲得穩定指標序列。

IV曲面信息豐富,但需要通過插值法構建穩定指標

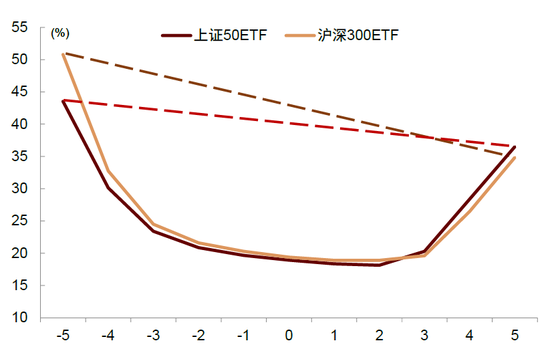

根據BSM模型,歐式期權的價格和引伸波幅成正相關關係,曲面上不同的點代表了市場對不同期權的定價,也暗示了某種期權被交易的熱度。一般來說引伸波幅曲面的點均由虛值期權計算得到。也即由執行價格小於指數價格的看跌期權和執行價格高於指數價格的看漲期權組成。

從波動率微笑看出,如果左側的引伸波幅值越大,那麼說明此時看跌期權的交易熱度越高,右側的IV越大,說明看漲期權的交易熱度越高。我們可以通過看漲和看跌期權的相對熱度來判斷期權市場對於底層資產情緒是高還是低。在《衍生品系列報告(2):期權引伸波幅中的擇時信息》一文中我們發現,相應的引伸波幅比值對於未來一段時間的底層指數的升跌有一定的指示作用。但是期權相關的指標在計算時常面臨到期期限持續變化的問題,這會導致計算出的指標也會出現周期性的變化,這給確保指標的平穩性帶來一定的挑戰。

圖表4:引伸波幅微笑採樣的綜合情緒指標

注:數據截至2025-05-09

資料來源:Wind,中金公司研究部

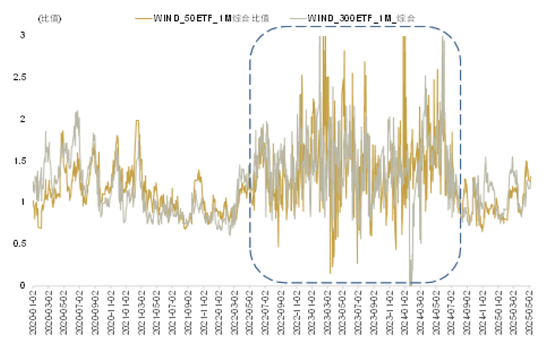

圖表5:使用當月期權合約的虛值期權IV比值序列並不平穩且異常值較多

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

因此我們一般會使用每日不同到期期限和不同價值深度的期權合約的引伸波幅進行插值處理,得到一個相對平滑和連續的曲面,在曲面上去固定到期期限和價值深度的引伸波幅指標值,得到相對平穩,沒有明顯季節性的指標序列。我們在《衍生品系列報告(2):期權引伸波幅中的擇時信息》使用的是Wind提供的引伸波幅曲面插值後的結果。

圖表6:Wind插值的引伸波幅曲面

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

價值深度方面,Wind提供從-5到5執行價格相對現貨價格從低到高一共11個引伸波幅,到期期限方面則為1M、3M、6M、9M和1Y的標準引伸波幅結果,M指月份,Y代表年份。我們將Wind插值的引伸波幅進行測試,將-5的引伸波幅與5位置的引伸波幅相除作為期權綜合IV比值,發現不同到期期限的IV比值均有一定擇時效果,按照指標百分位大小相應分組也可以得到較為單調的未來收益率。經過前期《衍生品系列報告(2):期權引伸波幅中的擇時信息》的測試我們對比發現,使用-5到0的與0到5的平均引伸波幅比值比直接使用-5到5的引伸波幅比值單調性較差,因此本篇仍沿用兩端虛值期權的直接比值,不做額外處理。

然而作為一個時序指標,2022年末我們發現Wind的引伸波幅的插值方法出現了較大變化,進而引起我們前期開發的引伸波幅擇時指標值的大幅偏移。我們使用Ljung-Box波動平穩性檢驗發現Wind指標的波動平穩性無法通過該假設檢驗,我們插值後的指標則無法拒絕序列方差平穩的原假設。

圖表7:Wind引伸波幅構建的比值指標序列未通過波動率的平穩性檢驗

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

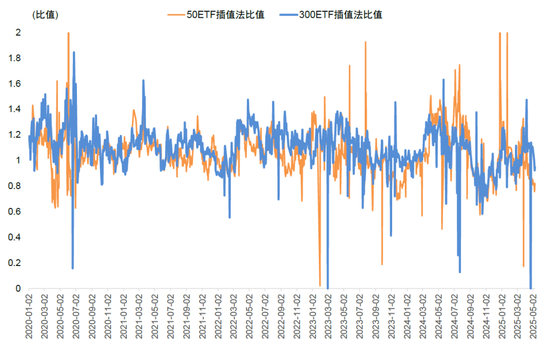

因此我們重新設計插值的方法來計算引伸波幅比值擇時指標,我們的插值方法主要使用的是spline插值法,該插值法在時序上總體穩定,且與Wind前期的插值法做出指標走勢基本相符,後續我們將持續採用我們的插值方法形成的波動率曲面來構建擇時指標。

2022年5月16日,Wind在Spline調整的基礎上還加入了Linear和Heston 的插值方式,線性的方式和Spline的方式構建的指標基本一致,Heston構建的指標較為機械,在時間序列上周期性較為明顯,不太適合作為擇時指標使用。因此我們沿用Spline的方法重新構建相應的引伸波幅的曲面和擇時指標。

圖表8:Wind提供的上證50和滬深300ETF期權指標在2022年底出現明顯異方差性

注:數據截至2025-05-09

資料來源:Wind,中金公司研究部

圖表9:Wind提供的三種插值方式對比

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

圖表10:本文使用spline方法插值的上證50和滬深300ETF期權的插值結果對比Wind結果趨勢一致且穩定性更強

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

IV情緒指標擇時效果顯著,持倉期指可進一步加強

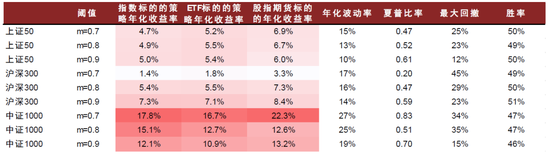

期權的引伸波幅擇時測試邏輯如下,當看跌期權的引伸波幅和看漲期權的引伸波幅的比值超過一定閾值時,則意味着期權市場的悲觀情緒已經到達一定程度,未來大概率將發生反轉。我們使用IV情緒指標擇時後發現中證1000指數期權的擇時效果最好,年化絕對收益率可達18%,相對指數收益率年化24%。我們發現該策略的主要驅動因素為勝率的單調性而非盈虧比。近期小盤股指期貨的貼水率較低,持有股指期貨多頭可有效獲得基差收益。2022年中證1000股指期權上市以來,我們使用其指標擇時並使用IM當月合約多頭移倉換月進行擇時策略落地。使用中證1000股指期貨IM作為交易標的,結合換倉時點的選擇下絕對收益率年化可達22.3%,超額收益可以達到28.5%,相對ETF實現的策略具有年化5.6ppt的增強效果。

中證1000指數期權擇時超額收益達24%

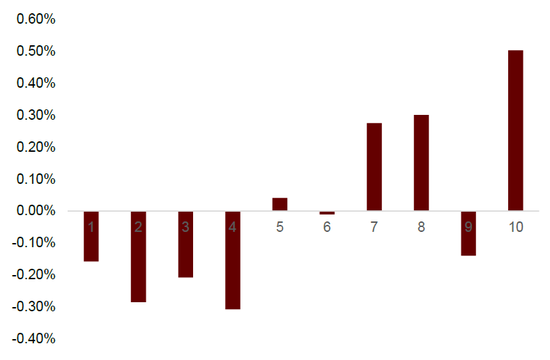

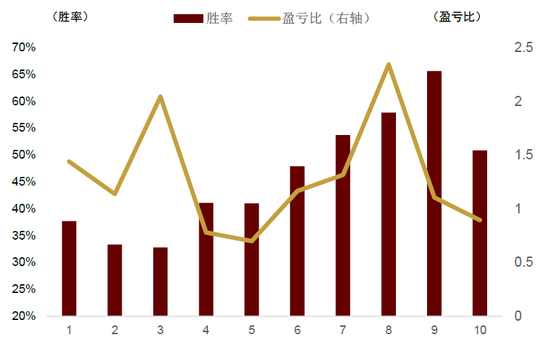

期權的引伸波幅擇時測試邏輯如下,當看跌期權的引伸波幅和看漲期權的引伸波幅的比值超過一定閾值時,則意味着期權市場的悲觀情緒已經到達一定程度,未來大概率將發生反轉。具體做法是在做好每日的引伸波幅曲面插值後,將固定1月到期的-15%虛值看跌期權和15%虛值看漲期權的引伸波幅相除,並取過去3個月滾動分位值來判斷相對大小,當分位數到達m以上時使用下一個交易日的開盤價開多倉並持續持有5個交易日後平多倉。我們將該指標在上證50ETF、滬深300ETF和中證1000指數期權上統一測試發現,期權IV情緒指標在多種指數上均有一定擇時效果。從簡單的分組平均收益率我們看到初步測試不同分組的百分位對應的未來5日收益率具有一定單調性,且單調性主要由勝率主導,第九分組的日度勝率可達66%。

構造多頭擇時策略測試上證50ETF期權擇時策略絕對收益年化收益率可以達到5%,超額收益率8%;滬深300ETF期權擇時策略絕對收益率達7%,超額收益率9%。中證1000指數期權的效果相對最好:絕對收益率年化可達18%,超額收益24%,信息比率達1.75。

圖表11:按上證50ETF期權綜合IV比值分組未來5個交易日收益率均值組間具有一定單調性

注:數據截至2025-05-09上證50和滬深300的測試區間為2020.01.01-2025.05.09,中證1000的測試區間為2022.07.01-2025.05.09

資料來源:Wind,中金公司研究部

圖表12:IV比值分組收益率的單調性主要由勝率的單調性主導

注:數據截至2025-05-09上證50和滬深300的測試區間為2020.01.01-2025.05.09,中證1000的測試區間為2022.07.01-2025.05.09

資料來源:Wind,中金公司研究部

圖表13:各指數不同閾值擇時絕對收益統計

注:數據截至2025-05-09上證50和滬深300的測試區間為2020.01.01-2025.05.09,中證1000的測試區間為2022.07.01-2025.05.09

資料來源:Wind,中金公司研究部

圖表14:各指數不同閾值擇時相對收益統計

注:數據截至2025-05-09上證50和滬深300的測試區間為2020.01.01-2025.05.09,中證1000的測試區間為2022.07.01-2025.05.09

資料來源:Wind,中金公司研究部

三類指數的最優閾值下多頭絕對收益與相對收益淨值如下,其中上證50ETF期權的擇時絕對收益效果最好,中證1000指數期權擇時的相對收益更好,最大回撤僅8%。

IM合約提前換倉進一步增強收益5.6ppt

在策略落地方面我們首先考慮使用三類寬基指數的ETF來實現,我們發現對於上證50(5100 50.SH)和滬深300ETF(510300.SH)作為標的的策略表現和指數作為標的的表現基本一致。由於目前市面上只有中證1000的指數期權,使用ETF落地(512100.SH)的策略會有1個點左右的損耗。

在往期報告中我們系統梳理了小盤股指期貨長期處於貼水狀態,持有股指期貨的多頭可以進一步提升策略表現,因此我們可以選擇相應的寬基股指期貨合約來落地上述多頭策略,尤其是對於貼水較深的中證1000股指期貨來說效果更加顯著。由於股指期貨合約存在換倉時點選擇的問題,我們測試了交割日當天到交割日前4天的收益表現發現,在交割日前2-3天時會對策略有更好的增強效果。使用中證1000股指期貨作為交易標的絕對收益率年化可達22.3%,超額收益可以達到28.5%,信息比率超1.7,相對ETF實現的策略具有5.6ppt的增強效果。

圖表15:不同閾值設定的擇時規則在不同指數上的表現

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

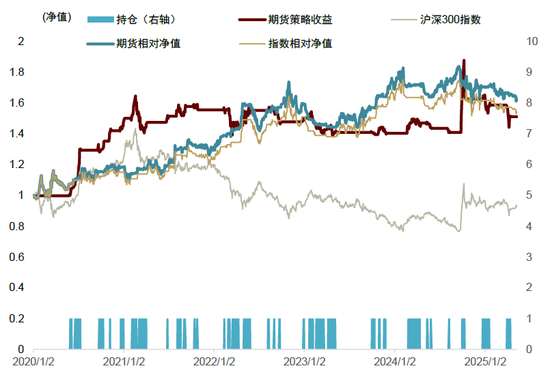

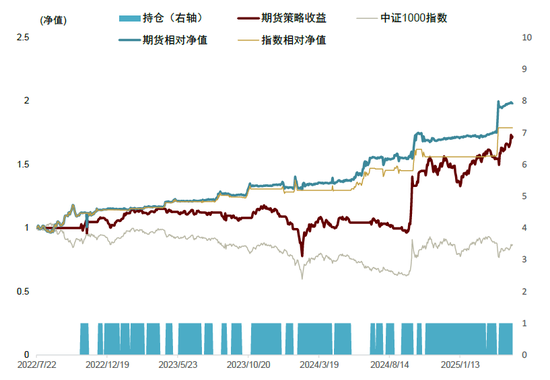

收益曲線和持倉數據如圖,中證1000期權擇時的相對收益效果進一步提升,信號開倉盈虧比1.21。

圖表16:使用IH交易進一步提升策略表現

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

圖表17:使用IF交易進一步提升策略表現

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

圖表18:使用IM交易進一步提升策略表現

注:數據截至2025-05-09資料來源:Wind,中金公司研究部

近期關稅事件導致市場總體波動較大。我們利用上證50ETF期權、滬深300ETF期權和中證1000指數期權數據復現了芝加哥商品交易所的VIX指標,發現VIX指標可以即時地反映期權市場對於未來短期市場波動的預期。但與美股VIX頂部與大盤底部清晰的對應關係不同,A股指數計算的VIX無法作為有效的擇時指標。我們因此使用Spline插值法構建了不同指數的引伸波幅曲面,並通過曲面看跌期權與看漲期權引伸波幅比值的關係構建期權市場的交易情緒指標。我們利用該指標的歷史百分位關係構建相應的擇時策略,發現在三種指數的擇時上均有一定擇時效果。在中證1000指數中多頭擇時的效果最好,使用中證1000股指期貨作為交易標的絕對收益率年化可達22.3%,超額收益可以達到28.5%,信息比率超1.7,整體擇時效果顯著。

Source

文章來源

本文摘自:2025年5月26日已經發布的《衍生品系列報告(4):期權隱含波動的多重觀察與擇時應用》

鄭文才 分析員 SAC 執證編號:S0080523110003 SFC CE Ref:BTF578

高思宇 聯繫人 SAC 執證編號:S0080124110003

周蕭瀟 分析員 SAC 執證編號:S0080521010006 SFC CE Ref:BRA090

劉均偉 分析員 SAC 執證編號:S0080520120002 SFC CE Ref:BQR365

責任編輯:趙思遠