文章來源:東海期貨

1.策略概述

關稅緩和半個多月後,終端訂單迎來部分補發,但由於搶出口時間窗口有限以及終端廠家分化較大,總體來看近期下單量並未能彌補前期損失量,需求恢復不及關稅緩和後的預期。這導致下游化纖利潤仍然偏低,減產持續,6月的去庫幅度或有明顯下降。後期結構上存在操作機會,可繼續關注9-1價差的回落時點節奏。

2.終端負反饋仍有發酵空間,下游減產有持續驅動

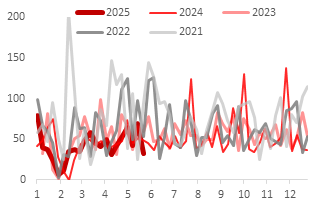

關稅公布首日,市場徹底扭轉訂單預期後,下游產銷大爆,導致下游開工持續保持高位,初始幾日PTA基差大幅上行,現貨基差最高超過+240,現貨9-1也連續推高。就短期而言,PTA的去庫確實仍能保持一段時間,其中檢修裝置偏多,仍然給出了供應端的較大利好。5月仍有較多套裝置檢修,疊加原料也較為強勢,預計PTA現貨流動性短期仍將較為緊缺。

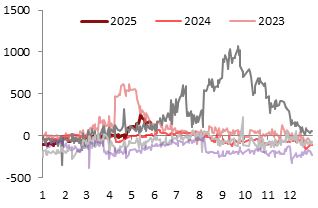

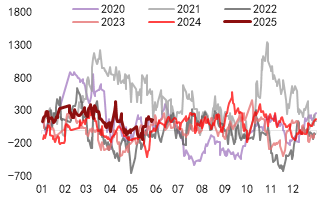

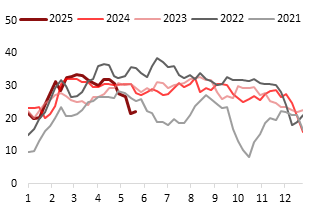

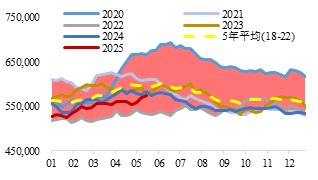

圖1 PTA基差情況

資料來源:Wind,東海期貨研究所

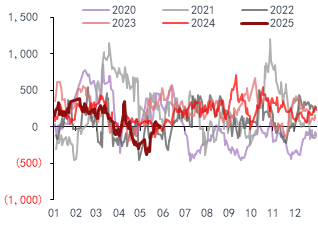

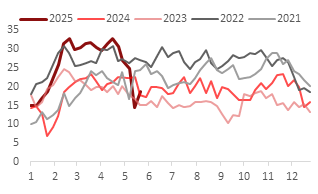

資料來源:Wind,東海期貨研究所圖2 PX-石腦油價差

資料來源:Wind,東海期貨研究所

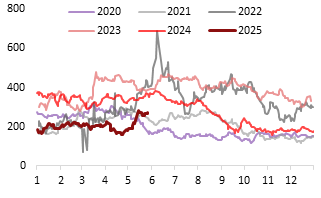

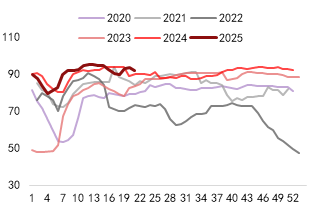

資料來源:Wind,東海期貨研究所但是,終端及下游的負反饋仍是近期主要邏輯。從終端來看,首先,庫存水平偏高,目前對囤積採購的支持力度較低。在4月底和5月初,由於前期織造企業均秉持低庫存經營策略,企業對於可能出現的價格上漲非常敏感,故在出現關稅緩和預期導致的兩波較大的恐慌性的囤庫後,大部分企業的原料庫存均累至30天以上,甚至部分企業囤庫量在2-3個月,行業平均庫存使用量可至6月中旬。

圖3 樣本企業坯布庫存水平

資料來源:CCF,東海期貨研究所

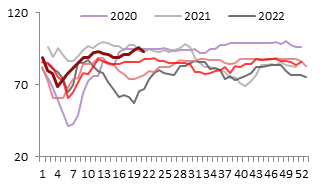

資料來源:CCF,東海期貨研究所其次,訂單恢復程度要低於關稅緩和時點預期。本輪周期來看,90天的緩和窗口期由於清關等時間因素,實際可操作時間也就在6月底前,但由於時間有限,且不確定性仍然較高,客戶首先選擇的仍然是成品現貨或者面料,而非再度對織造廠下單。疊加換季時點下,也只有大陸款能夠獲得較多需求,所以雖然涉美出口企業的庫存下降明顯,但是大部分仍然是前期訂單暫停而留存的成品,織造廠再進行加工的量明顯低於預期,後期除非關稅確定徹底取消,否則也很難有真正的轉變。故在關稅緩和半個月後,雖然有一定恢復,但終端開機水平仍然大幅低於往年平均水平,織機開工僅比22年高,為72%,前期偏弱的加彈機開工同樣如此,目前開工僅有83%。

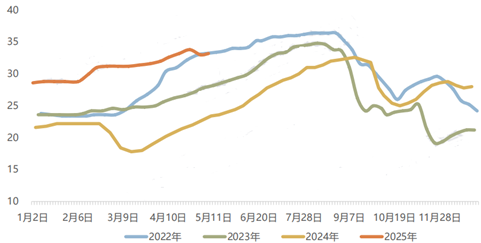

圖4 織機開工

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖5 加彈開工

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所所以這導致終端對原料採購維持謹慎,前期長絲已經上漲700以上,但坯布漲幅大多被限制在200多的水平,部分品類甚至基本沒有漲幅。現貨庫存本來就偏高的基礎上,現買現做的利潤還被壓縮,織造企業短期對原料的購買意願將不會抬高,一段時間將以消耗庫存備貨為主,長絲及短纖產銷率近期大幅下行,持續僅有5成左右,這導致了下游化纖被迫減產的驅動增加。

圖6 長絲產銷率

資料來源:Wind,東海期貨研究所資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所資料來源:Wind,東海期貨研究所圖7 短纖產銷率

資料來源:Wind,東海期貨研究所

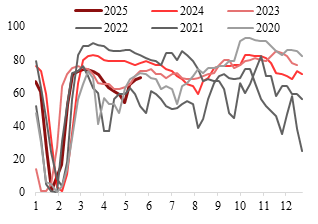

資料來源:Wind,東海期貨研究所前期在頭部廠商宣佈減產之後,市場一度對15%減產持懷疑態度,因為此前宣稱的10%也僅有不到5%得到落實。但近期下游長絲開工已經從前期的最高超過95%下降至92%,按照前三家減產廠商的總產能來計算,雖然未必有15%減產力度,但10%以上的減產執行仍然基本是到位的。而在5月底,大廠再度發布聯合聲明,將聯合減產23%。後續若持續擴大減產幅度,即便不達到23%水平,其效果也將較為明顯。

圖8 長絲開工率

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖9 短纖開工率

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所目前下游利潤有一定增加,但是對下游化纖企業來說,由於終端採購量極低,所以目前也僅停留在賬面利潤回升的情況,實際有價無市/少市的情況較多。尤其對於長絲企業來說,前期被迫低價出清了高位成品庫存,目前再度被迫在原料高位的情況下累庫,企業實際收益較低,減產顯然成為了較差境遇中不是更差的選擇。

圖10 POY加工差

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖11 FDY加工差

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖12 短纖加工差

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖13 瓶片加工差

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所目前絲端POY利潤略有恢復,加彈絲利潤也僅恢復至賬面盈虧平衡。但近期PTA和乙二醇持續保持高基差,原料成本高企,且終端跟價不力拿貨驅動不足,聚酯廠商此輪的累庫若持續,從成本和終端的走單量來看,相比3-4月周期的累庫顯然傷害要更大,所以近期下游庫存一有再抬頭跡象,頭部廠商旋即再度宣佈將進行共23%的減產,屬於意料之外,情理之中,持續時間和減產執行力均可以期待。

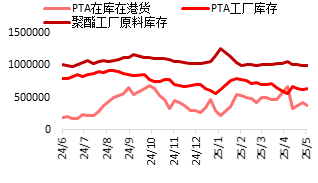

圖14 POY庫存

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖15 DTY庫存

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖16 FDY庫存

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖17 短纖庫存

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所後期下游減產預計將持續維持一階段時間。在終端庫存消耗之前,即6月中旬左右,下游將大概率被迫持續進行減產,這對於聚酯原料將形成明顯負反饋,近期已經有PTA長約減量,但現貨基差和盤面價格尚未體現,更多是供應因素影響。

3.檢修迴歸新裝置投產,6月PTA或維持供需平衡

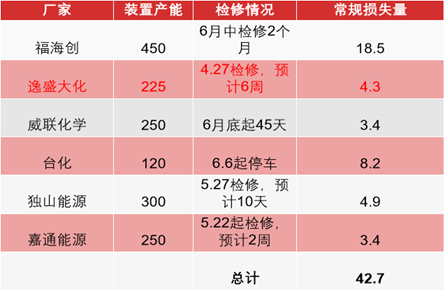

至5月末,PTA現貨基差仍然能夠維持在接近+200水平,這多有賴於4-5月偏高的檢修量,但6月檢修量明顯減少,常規裝置檢修損失量僅有42.7萬噸,相比4-5月平均65萬噸以上的檢修損失大幅走低,疊加虹港三期將在6月上旬投產,6月供應壓力將明顯增加。

圖18 6月裝置檢修損失量

資料來源:CCF,東海期貨研究所

資料來源:CCF,東海期貨研究所圖19 PTA各環節庫存情況

資料來源:忠樸,東海期貨研究所

資料來源:忠樸,東海期貨研究所圖20 PTA倉單情況

資料來源:Wind,東海期貨研究所

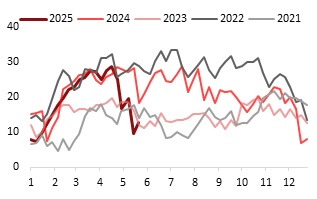

資料來源:Wind,東海期貨研究所目前現貨緊張原因仍然在於短期流通環節庫存的急劇去化。港口及流通環節庫存和4月高點相比去化近30萬噸,倉單同樣也大幅去化,疊加頭部廠商對於出貨節奏的把控,PTA短期維持超高基差。但後期一旦廠家庫存累積,向流通環節庫存的轉移也並不需要太多時間,6月中下旬可能會是基差開始回落的時點。PTA加工費也持續維持在300以上水平,也支持裝置在近期開工恢復。並不需要從左側對基差進行過早判斷,屆時裝置迴歸後,右側參與同樣會有較多操作空間。

圖21 PTA加工費

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖22 PTA供需平衡情況

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所而出口方面,國內外價差縮小,6月主流供應商PTA出口力度大概率減弱。後期來看,中國台灣亞東一套150萬噸PTA裝置計劃檢修,但該廠商已有備貨,暫時沒有對外採購計劃,對於國內出口暫無明顯影響。如果內外盤價差沒有明顯變化,海外詢盤仍然偏淡,預計PTA出口量提升較為有限。

所以在下游減產存續甚至幅度擴大,PTA裝置迴歸的基礎上,6月PTA供需一改前期大幅去庫的概率將較高,最終可能維持供需平衡,甚至微幅累庫格局。

4.策略:等待月差收斂右側入場時點

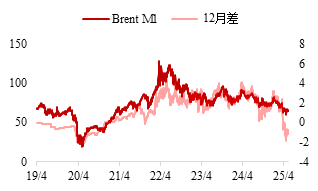

原油端除非出現對俄羅斯或者伊朗的制裁,或者地緣因素以及生產事故等事件影響,否則OPEC+的復產節奏下,油價大概率仍然是逢高空節奏。6月後期進入到旺季需求驗證時點,目前Brent長期結構已經轉為Contango,庫存也在逐漸累積過程中,一旦旺季需求不及預期,原料價格是不利於聚酯中樞繼續上移的。

圖23 原油價格/結構情況

資料來源:Wind,東海期貨研究所

資料來源:Wind,東海期貨研究所圖24 原油主要消費地庫存

資料來源:Wind,東海期貨研究所

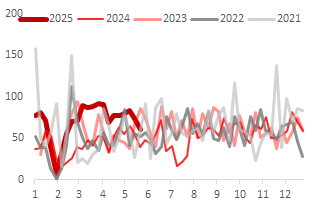

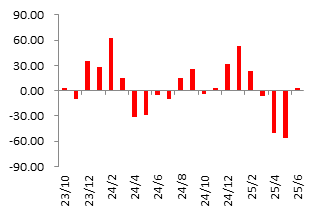

資料來源:Wind,東海期貨研究所短期市場仍有去庫驅動,9-1價差預計也將仍然受到現貨推動保持高位,但6月後隨着下游減產以及PTA開工恢復和新投產,流通環節庫存緊缺大概率得到緩解。進入到7月後,旺季提前備貨需求也仍然有限,且面臨關稅緩和到期的政策風險,下游開工恢復的概率目前看不高,PTA基差帶動結構回落的時點或在6月下旬至7月可進行觀察。而終端和下游的負反饋也仍需一段時間的發酵,可以不必急於左側入場,待近期多頭持倉開始有明顯離場跡象後,可關注PTA月差結構回落帶來的右側入場機會。

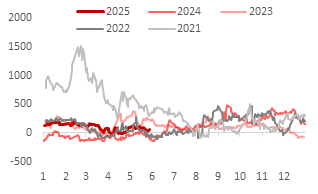

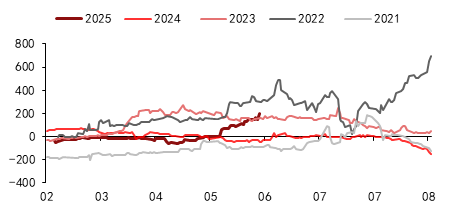

圖25 PTA 9-1價差

資料來源:CCF,東海期貨研究所

資料來源:CCF,東海期貨研究所責任編輯:朱赫楠