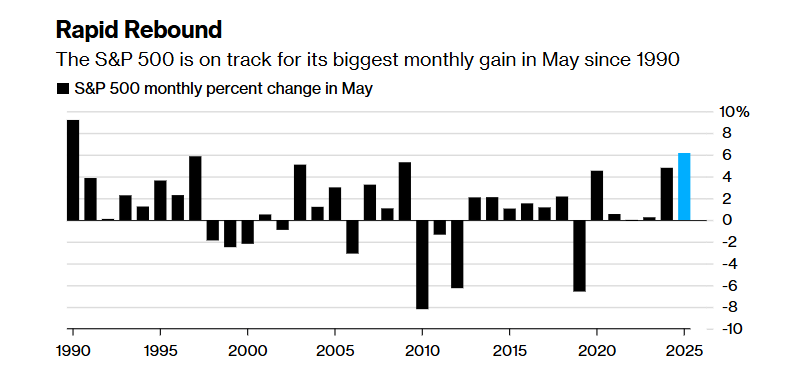

雖然美股五月經歷了狂飆式反彈,但股票分析師們擔心這輪漲勢即將終結。從歷史看,五月曆來是標普500指數(SPX)回報最弱的月份之一。

截至周四,標普500指數本月飆升6.2%,有望創下1990年以來最大五月漲幅,但貿易戰擔憂重燃、聯儲局政策路徑的不確定性以及季末投資組合再平衡,均可能在市場衝高後引發震盪。這場由特朗普關稅攻勢暫緩推動的強勢反彈已使標普500指數距離2月曆史高點僅差4%。

「交易員們對特朗普的關稅‘震懾戰略’已過於麻木,」《股票交易員年鑑》編輯傑弗裏·赫希(Jeffrey Hirsch)表示,他曾正確預測2008年全球金融危機後的復甦。「在這場大規模反彈後,未來幾周股市可能因本屆政府試圖實施更激進貿易政策的風險而進入顛簸期。」

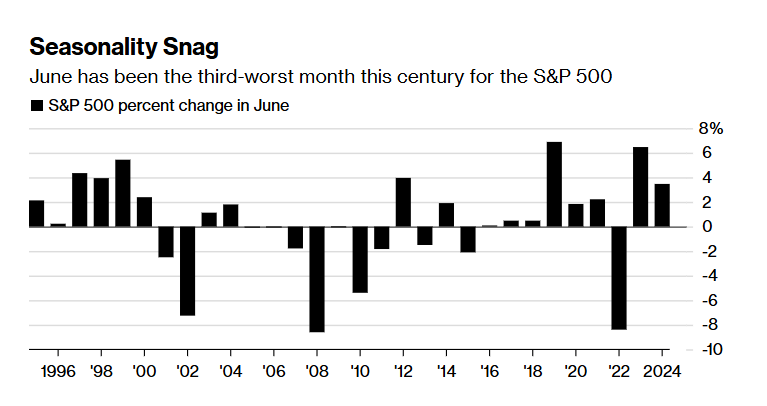

赫希指出,高企的估值、對沖需求低迷以及投資者倉位過度延伸,已使股市易受回調衝擊。這可能導致六月回報走低。機構數據顯示,過去三十年標普500指數六月平均漲幅僅0.2%,而其他11個月平均漲幅為0.8%。周四美股漲勢基本停滯,英偉達(NVDA)的穩健業績被特朗普關稅的不確定性所掩蓋,表明市場裂痕已現。

多重考驗來襲

美股漲勢的首次考驗將是6月18日的聯儲局利率決議。兩天後將迎來「三巫日」,屆時大量股票相關期權到期將放大波動性,而月末則是季度投資組合再平衡。這些關鍵節點將決定多頭能否在標普500指數逼近6000點(關鍵心理關口)之際繼續推高股市。

從歷史上看,股市在未來數月通常表現不佳。赫希指出,過去七十年中,在美國總統選舉後的年份裏,標普500指數通常在六月初表現疲軟,因投資者在進入夏季前鎖定利潤,尤其在五月大幅上漲的年份(如今年)。

「五月賣出」魔咒與資金流動隱憂

「五月賣出,然後離開」是華爾街最著名的諺語之一,指的是市場在5月至10月的回報率明顯低於11月至次年4月的回報率。

赫希稱,自上世紀70年代初以來,從陣亡將士紀念日到勞動節期間,標普500指數表現平平,平均漲幅僅1.8%。儘管如此,機構數據顯示,從近期歷史來看,標普500指數過去十年僅一次在六月下跌。

但這一次,基金經理們最近幾周已減少現金持倉並大舉投資美國股市。這種看漲傾向引發疑問:在基金經理五月以瘋狂速度湧入股市後,還有誰會成為後續買盤?

瑞銀集團(UBS Group AG)的數據顯示,隨着標普500指數突破5800點,通常在指數上漲時買入、下跌時賣出的商品交易顧問(CTA)上周自3月初以來首次轉為股票淨多頭。但該行股票衍生品策略師馬克斯韋爾·格里納科夫(Maxwell Grinacoff)表示,若標普500指數不盡快突破6000點,CTA未來幾周僅會溫和買入。

格里納科夫在電話中稱,「CTA持倉仍偏向空方。若市場反彈很快逆轉,那些趨勢追隨者將被迫轉為淨空頭,這將不可避免地推動股價下跌。」