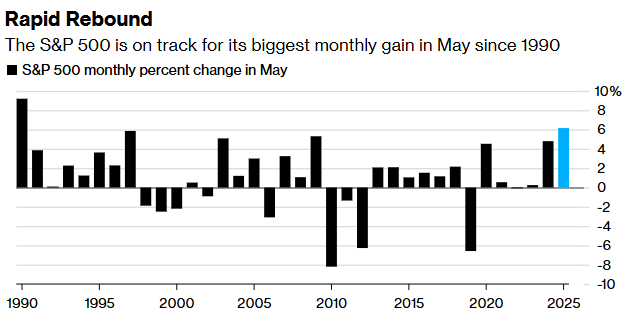

智通財經APP獲悉,5月美股強勢反彈,標普500指數上漲6.2%,創1990年以來最大單月漲幅,主要因貿易關稅暫緩及科技股推動。但分析師警告,6月曆來表現疲軟(過去30年平均漲幅僅0.2%),疊加貿易戰風險、聯儲局政策不確定性及季度末「三巫日」(期權到期、資產再平衡),市場可能面臨回調。歷史數據顯示,大選年後6月通常表現不佳,且「五月拋售」季節性規律暗示夏季行情疲弱。

新一輪貿易戰的擔憂、聯儲局政策走向的不確定性以及季度末的資產配置調整等因素,都可能引發市場波動。截至周四,標普 500 指數本月已上漲 6.2%的情況下,該指數正朝着自 1990 年以來最大的 5 月漲幅邁進。這場迅猛的上漲得益於特朗普總統嚴厲關稅的暫時停止,目前該指數已較 2 月份的紀錄高點低約 4%。

Stock Trader’s Almanac編輯Jeffrey Hirsch表示:「交易員們已經對特朗普的‘關稅衝擊與震懾’策略變得麻木不仁了。在此次大規模上漲之後,未來幾周股市可能會經歷一段起伏不定的時期,因為存在這種政府可能推行更激進貿易政策的風險。」他準確預測了 2008 年全球金融危機後的股市復甦情況。

考驗即將來臨

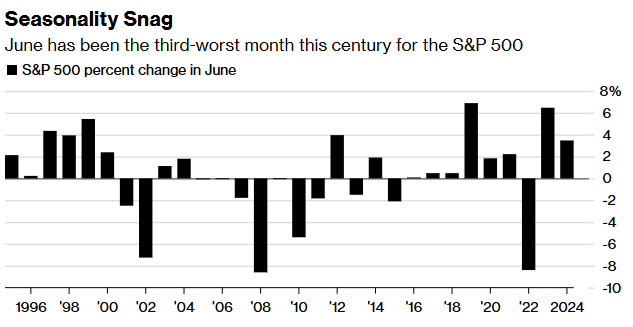

Hirsch表示,高昂的估值、對套期保值產品需求的疲軟以及投資者倉位的過度拉大,使得股市容易出現回調。這可能會導致 6 月份的回報率降低。數據顯示,過去 30 年裏,標普 500 指數在 6 月份的平均漲幅僅為 0.2%,而在其餘 11 個月中的漲幅為 0.8%。在周四的上漲行情基本停滯之後,分歧已經顯現出來,因為英偉達公司的強勁業績被特朗普關稅政策帶來的不確定性所掩蓋。

市場決心的首次考驗將在 6 月 18 日聯儲局的利率決策中顯現。兩天後將迎來「三巫日」時刻——大量與股票掛鉤的期權到期,加劇了市場波動——而月底時則會進行季度資產配置調整。這些關鍵的里程碑將決定多頭能否在標普 500 指數逼近 6000 點這一關鍵心理關口之際繼續推動股市上揚。

未來幾個月股市的前景不容樂觀。據Hirsch所述,在過去 70 年裏,每當美國總統選舉結束後的一年裏,標普500 指數在 6 月初通常都會表現不佳,因為屆時投資者會獲利了結,準備迎接夏季的到來。如果股市在 5 月實現了強勁上漲(就像今年的情況一樣),這種現象則會更加明顯。

「五月拋售」

這句諺語「五月拋售,然後離開」指的是從五月到次年十月這長達六個月的時期,從歷史數據來看,這段時間是投資股票最不理想的時期。

Hirsch表示,自 20 世紀 70 年代初以來,從陣亡將士紀念日到勞動節期間,標普500 指數表現平平,平均漲幅僅為 1.8%。不過,過去十年裏,標普 500 指數在 6 月份出現下跌的情況僅發生過一次。

不過這一次,基金經理們已減少了現金持有量,並在最近幾周大量投資於美國股票。這種看漲的傾向引發了這樣的疑問:在基金經理們在 5 月份以極快的速度湧入股市之後,還有誰會願意買入呢?

據瑞銀稱,商品交易顧問(CTA)通常在指數價格上漲時買入股票,在其價格下跌時賣出股票。上周,在標普 500 指數突破 5800 點之後,CTA 首次對股票形成了淨多頭持倉。但該行股票衍生品策略師Maxwell Grinacoff表示,如果標普 500 指數短期內未能突破 6000 點,未來幾周 CTA 只會進行適度的買入操作。

Grinacoff通過電話表示:「CTA 的投資策略仍偏向於下跌方向。如果市場反彈很快消退,那些趨勢追隨者將被迫將股票倉位轉為淨空倉。這必然會從當前水平將股價進一步推低。」